2014年年度报告摘要

一、 重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

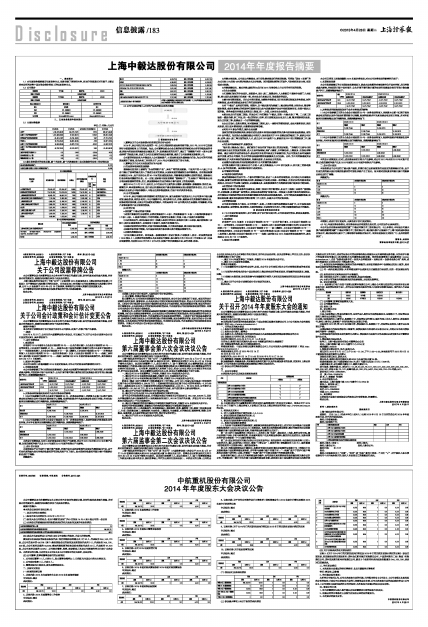

1.2 公司简介

■

■

二、 主要财务数据和股东变化

2.1 主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

■■

2.3 公司与实际控制人之间的产权及控制关系的方框图

■

三 管理层讨论与分析

1、董事会关于公司报告期内经营情况的讨论与分析

2014年,是公司经历巨大变革的一年,公司主营纺织机械业务持续不振,2012年、2013年已连续两年亏损面临暂停上市的风险。为此,公司董事会结合企业自身的经营环境和对未来可持续发展的考虑,积极与控股股东沟通股权分置改革工作,在流通股东的支持下,通过了“捐赠资产对价+资本公积金转增”的股改方案,完成了公司历史遗留的股权分置问题,避免了公司股票被实施暂停上市。

公司新的控股股东大申集团注入公司园林资产,主营业务变更为园林绿化行业,为公司的可持续发展奠定了基础,在全体员工共同努力下,2014 年公司顺利实现了扭亏为盈。

2、董事会关于公司未来发展的讨论与分析

(1)行业竞争格局和发展趋势

园林绿化在世界上被誉为“永远的朝阳产业”,具有广阔的发展前景。中国共产党十八届三中全会中提出了改革的重点加入了推进生态文明建设,从国家高度明确重视生态环境建设。还有我国城镇化率接近50%,处于世界公认的30-70%的加速发展阶段,伴随着我国城镇化进程的推进,园林绿化行业也将保持蓬勃的生机。另一方面,国家城市规划政策和“园林城市”、“生态城市”等标准也让地方政府重视园林的营造,总之,我国园林绿化行业仍将处于景气度向上的发展周期。

截至2014月3月31日,国内已上市行业公司主要为东方园林、普邦园林、棕榈园林、铁汉生态、蒙草抗旱、岭南园林等企业,在市政公共园林或地产景观园林领域呈现出较强的竞争实力,但上市园林绿化企业所占市场份额较小,市场自由竞争程度较高,行业中有许多竞争机会。

(2) 公司发展战略

2015年,是公司重组后转型园林行业的发展元年,首先是园林产业发展与上市公司资本市场无缝对接,融合发展,即充分利用上市公司融资平台,采用多种方式,并购、重组具有优质资源的园林企业,创造利润实现共赢,达到公司快速发展的需求。再次是采用PPP合作模式向生态园林、环境修复、环保产业等创新型产业方面转型发展。

(3) 经营计划

a.盘活厦门中毅达的苗木资源

1)对苗木资源实行分级管理,分稀有资源苗木(A级)、常规资源苗木(B级)、市场饱和资源苗木(C级)三级。A级苗木原则上不对外销售,全部留为自身施工用苗,B级、C级苗木加强销售

2)与开发商合作,采用以绿化项目工程款入股项目的形式,取得项目施工主动权,绿化种植施工过程中,使用自身苗圃苗木,合理使用C级苗木,使苗木利润最大化。

3)加强对苗圃的养护管理,对苗木种植结构调整,大力发展容器苗,建立起标准化苗圃。

4)加强互联网苗木销售,与全国各地区苗木协会建立苗木销售及调货平台。

b.并购优质园林企业

1)目标并购企业选定。选定具备一级园林资质(含设计资质、市政资质)、拥有一定规模的苗圃 (1000亩以上)、有稳定的利润增长点及长期合作资源、核心领导人为中年左右(不宜超50岁)并具有创新精神、年利润2000万元至1亿元之间、轻资产的优质园林企业,进行考察、洽谈。

2)并购方案实施。公司成立并购基金,对目标收购对象进行控股型收购。可采取“现金+股票”的方式先收51%后收49%两步收购方式分步收购。利用借道收购的杠杆运作,巧妙组织交易方案,实现低成本收购。

3)并购战略结果。通过并购、重组的方式计划2015年将会给上市公司带来可观的利润。

c.优化企业资源

1)打造能打硬仗的专业团队。加强苗木、设计、施工、预算合约、人力资源五个园林专业部门人才配置,核心团队成员确保目标高度一致,对企业文化高度认同,形成稳定的团队。

2)健全各项管理制度。优化公司相关制度,如绩效考核制度、项目经理责任制度及承包制度、材料采购制度、成本管理制度及各项日常行政制度等。

3)对“中毅达”品牌进行营销。短期内,以中毅达新闻为突破口,通过综合网络、财经杂志、微信等媒体渠道,或在有影响力的范围举行园林论坛比如与风景园林学会合作组织园林论坛,传递中毅达正面形象。条件具备时并推进品牌发言人制度,统一、全面、立体传达企业信息。

4)把企业文化带进施工现场。开展公司口号征集如“中毅达,还您一片绿水青山”等。工人施工现场统一戴安全帽、穿工作服,统一格式的标识、标牌、项目部制度及企业文化上墙,整齐搭建临时设施,安全文明施工等,给建设方一个好的精神面貌。

5)办公自动化、信息化管理。针对园林施工管理,加入一套特有的管理系统,含技术资料系统、供应商系统、项目成本管理系统、付款管理系统等功能。

d.采用PPP新合作模式,提升企业业绩

国家为控制政府债务风险,积极引进社会资本采用股权融资的形式参与政府基础设施建设,即为PPP合作模式。为实现企业战略加强公司相关人员对政府关于 PPP政策法规的培训工作,组织公司财务、法律、设计、施工等方面的团队人才,成立公司PPP运营中心,积极开展PPP项目营销洽谈工作,提升企业业绩。

e.向生态环保领域进军,创新发展

“绿水青山就是金山银山。我们要为子孙后代留下绿水青山的美好家园。”为响应习主席号召和顺应国家生态文明发展的政策,进入生态环保领域,如矿山修复、水环境治理、土壤改良、垃圾处理等领域。通过与相关专业的高校合作,组合相关专业的专家成立专家顾问组,为公司发展生态环保提供技术支撑,成为公司智库,为公司的科技创新和管理创新提供全方位服务。另外,为日后的碳排放交易提前谋划,扩大拥有林权的苗圃基地,向景观苗圃、生态农业方向发展。

(4)因维持当前业务并完成在建投资项目公司所需的资金需求

公司资金需求目前主要来自四个方面:1、成立并购基金;2、PPP项目投资;3、项目施工的流动资金;4、技术研发经费。具体需求视项目进展情况。

(5)可能面对的风险

a.市场竞争加剧的风险

我国的园林绿化行业作为一个新兴的朝阳行业,经过二十多年的持续发展,已日趋壮大并逐渐走向成熟,随着行业管理体制的逐步完善,园林绿化行业将出现新一轮的整合,优胜劣汰的局面也将更加突出;同时由于行业集中度较低,企业数量众多、业务资质参差不齐等原因导致市场竞争不断加剧。

b.经营活动中的财务风险

随着公司园林工程业务的快速发展,承建工程项目的不断增加,且由于工程施工业务的“前期垫付、分期结算、分期收款”运营模式,使得业务规模的扩张能力在一定程度上依赖于资金的周转状况,并可能使公司面临经营活动现金流量净额波动的风险及应收账款风险。公司不断在拓宽融资渠道,加强业务结算,落实应收款回收的责任制等工作上努力,以减少公司的财务风险。

c.经营管理风险

公司成功对接资本市场后,公司的资产、业务、人员等方面的规模都在迅速扩大,公司在发展战略、制度建设、运营管理、资金管理、内部控制建设、引进和留住优秀人才等方面都将面临更大的挑战。

四 涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

一、会计政策变更

1、变更概述

财政部于2014年颁布《企业会计准则第39号——公允价值计量》、《企业会计准则第40号——合营安排》、《企业会计准则第41号——在其他主体中权益的披露》和修订后的《企业会计准则第2号——长期股权投资》、《企业会计准则第9号——职工薪酬》、《企业会计准则第30号——财务报表列报》、《企业会计准则第33号——合并财务报表》以及《企业会计准则第37号——金融工具列报》,要求除《企业会计准则第37号——金融工具列报》自2014年度财务报表起施行外,其他准则自2014年7月1日起施行。

2、变更内容及影响

本公司已采用上述准则编制2014年度财务报表,对本公司财务报表的影响列示如下:

a、长期股权投资

本公司根据新修订的《长期股权投资准则》,原成本法核算的对被投资单位不具有控制、共同控制或重大影响,并在活跃市场中没有报价、公允价值不能可靠计量的权益性投资重分类至可供出售金融资产科目,追溯调整影响如下:

■

b、财务报表列报准则变动对于合并财务报表的影响

1)本公司根据修订后的《企业会计准则第30号—财务报表列报》,对原资本公积中归属于其他综合收益的部分及外币报表折算差额予以调整,根据列报要求作为其他综合收益项目列报,并对年初数采用追溯调整法进行调整列报,追溯调整影响如下:

■

2)本公司根据修订后的《企业会计准则第30号—财务报表列报》,根据列报要求将递延收益单独列报,并对年初数采用追溯调整法进行调整列报,追溯调整影响如下:

■

本次会计政策变更,仅对上述财务报表项目列示产生影响,对公司2013年末和2012年末资产总额、负债总额和净资产以及2013年度和2012年度净利润未产生影响。

二、会计估计变更

本报告期由于公司进行了重大资产重组,所属行业已由机械制造行业变更为园林绿化行业,由于行业性质的重大变化导致应收款项的可回收风险产生了变化。故本期对应收款项坏账计提中的账龄分析法进行了调整:

调整前为:

■

调整后为:

■

本期除上述会计估计变更外,无其他会计估计变更情况。

4.3 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本公司合并财务报表范围包括厦门中毅达环境艺术工程有限公司。与上年相比,本年因公司重大资产重组捐赠增加厦门中毅达环境艺术工程有限公司,通过重大资产出售减少了上海中纺机国际贸易有限公司、通过股权转让减少了上海东浩环保装备有限公司。详见年度报告全文附注“七、合并范围的变更”。

董事长:吴邦兴

董事会批准报送日期:2015.4.27