2014年年度报告摘要

公司代码:600781 公司简称:辅仁药业

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站上的年度报告全文。

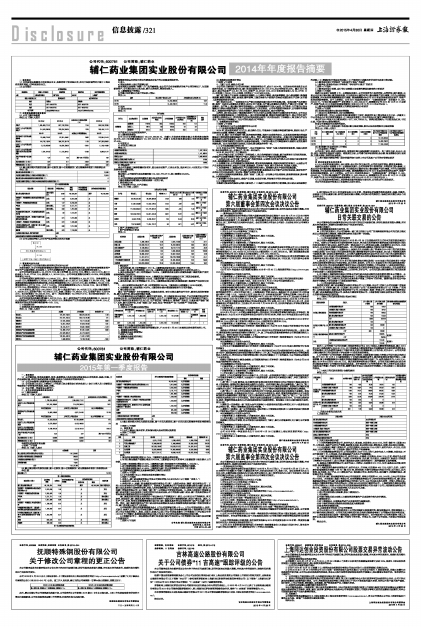

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

■

2.3 公司与实际控制人之间的产权及控制关系的方框图

■

三 管理层讨论与分析

(一) 董事会关于公司报告期内经营情况的讨论与分析

本报告期内,本公司采取积极措施应对激烈的市场竞争和政策调控风险,良好的疗效使得更多用户对公司产品越加信赖,在此基础上,公司为回馈新老客户,通过加大让利力度等增加营业收入。

公司本年度营业总收入43,479.72万元,较上年同期39,037.53万元,增加4,442.19万元,其中中药业收入为42,177.90万元、其他收入1,301.82万元。公司本年度销售毛利率为43.15%,本年度销售净利率为3.66%。

公司本年度期间费用总额为16,048.68万元,其中:管理费用为4,261.57万元;财务费用为2,044.56万元;销售费用为9,742.55万元,费用总额较上年13,201.31万元,增加了2,847.37万元。主要是管理费用和销售费用的增加所致。本年度管理费用支出为4,261.57万元,较上年同期3,784.38万元,增加费用支出477.19万元,上升了12.61%。本年度销售费用支出为9,742.55万元,较上年同期7,017.75万元,增加费用支出2724.8万元,增加了38.83%。

2014年年末,资产总计106,580.01万元,其中:流动资产合计34,447.55万元、可供出售金融资产1,106.96万元、固定资产合计49,979.10万元、在建工程合计14,353.02万元、无形资产合计4,504.68万元;年末负债合计69,002.82万元,其中:流动负债合计40,979.07万元;年末股东权益合计31,497.84万元;年末资产负债率为64.74%.。

公司本年度现金流量净增加额1,537.15万元。其中:经营活动产生的现金流量净额11,068.88万元;投资活动产生的现金流量净额-19,767.87万元;筹资活动产生的现金流量净额10,236.45万元;汇率变动对现金及现金等价物的影响-0.31万元。

1. 主营业务分析

1) 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

销售费用较去年有较大增长的原因是对客户的让利幅度增加所至。

2) 收入

a) 驱动业务收入变化的因素分析

面对医药行业持续“两降一升”的严峻考验,在公司产品疗效被更多的客户认同的情况下,为回馈新老客户,公司通过加大让利力度,提升品牌效应,增加营业收入。

b) 主要销售客户的情况

公司最近两年前五名客户营业收入情况:

单位:元

■

3) 成本

(1) 成本分析表

单位:元

■

生产成本占比与去年基本持平。

(2) 主要供应商情况

公司2013年采购金额共计29,041,686.52元,向前5名供应商采购金额占全部采购金额的30.72%;2014年采购金额共计34,157,623.19元,向前5名供应商采购金额占全部采购金额的37.44%。

4) 研发支出

(1) 研发支出情况表

单位:元

■

(2) 情况说明

本公司的新药三氟柳胶囊研发项目,因无法形成资产,已终止研发,因此将已计入研发支出中的研发费用转为当期损益。

5) 现金流

报告期内,公司经营性现金流量净额110,688,774.07元,较上期增加26.82%。

6) 其他

(1) 公司利润构成或利润来源发生重大变动的详细说明

主要是销售成本增加较大导致利润有一定的下滑。

2. 经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

3. 资产、负债情况分析

1 资产负债情况分析表

单位:元

■

2 情况说明

1、其他应收款:较上年同期减少47.11%,主要原因是备用金较上年度有所下降。

2、在建工程:较上年同期增加465.13%,主要原因是报告期内新建制剂车间项目尚未完工。

3、其他非流动资产:较上年同期减少79.25%,主要原因是报告期内应置换给辅仁集团的资产因司法冻结解除已完成交付。

4、应付票据:较上年同期增加700%,主要原因是以票据支付新建车间的工程及设备款项。

5、应付账款:较上年同期增加47.63%,主要是采购中企业授信期延长。

6、其他应付款:较上年同期减少51.41%,主要原因是报告期内应置换给辅仁集团资产完成交付而冲减。

7、一年内到期的非流动资产:较上年同期增加159.9%,主要是部分长期借款于2015年到期。

8、长期借款:较上年度增加76.07%,主要是报告期内增加新建制剂车间项目借款。

4. 核心竞争力分析

通过“研产供销服”全价值链管理,注重实体经营,寻求互信共赢的合作伙伴,提供优质服务等措施,提升品牌价值,使企业经营稳步发展。

产品质量始终是企业的最根本、最有价值的竞争。对于医药制造企业来说,产品的质量控制和疗效是其核心价值。公司始终坚持严把产品质量关,在生产上不断增加投入,提高产品生产条件和生产能力,以为客户提供优质高效的产品为已任,生产老百姓“用得放心、用得起”的药品,让更多用户信赖“辅仁”品牌,提升品牌价值,打造“医药工业”实体,促进“有形资产”和“无形资产”全面发展。

5. 投资状况分析

(1) 持有非上市金融企业股权情况

■

持有非上市金融企业股权情况的说明

申银万国证券以换股方式吸收合并宏源证券,于2015年1月26日在深圳证券交易所挂牌上市。

1、 募集资金使用情况

(1) 募集资金总体使用情况

□适用√不适用

(2) 募集资金承诺项目情况

□适用 √不适用

(3) 募集资金变更项目情况

□适用 √不适用

2、 主要子公司、参股公司分析

公公司的主要控股子公司为河南辅仁堂制药有限公司,成立于2004年。注册地在河南鹿邑县玄武经济开发区,为中医药制造行业,辅仁堂现注册资本为27,416万元,本公司控股86.32%。截止2014年度末,该公司总资产104,511.75万元,净资产43,973.97万元,2014年实现营业收入为40,377.51万元,净利润2,786.90万元,分别较上年增长了10.61%和3.89%。

辅仁堂主要生产品种有:齿痛消炎灵颗粒、小儿清热宁颗粒、参芪健胃颗粒、益心通脉颗粒、降脂通便胶囊、糖尿乐胶囊、阿胶、鹿角胶、鳖甲胶等,主要品种多为中药保护品种或全国独家生产品种,在市场上具有较强的竞争优势。

辅仁堂成立以来,一直坚持走大生产能力和医药创新开发并举的发展之路,始终注重产品质量问题,坚持"当成本与质量发生矛盾时,成本让位于质量;当产量与质量发生矛盾时,产量让位于质量"的质量观。在产能上,通过最近数年的连续投入,公司新建提取车间投入运营,生产条件、生产能力以及仓储能力已得到大幅度的提升,为公司业绩增加打下良好基础。公司非常重视环境保护,公司数年来持续投入,连续对治污排污进行了多次升级提升,确保污水排放达标,减少环境污染。

但同时,我们也认识到了国家整体经济下行压力较大以及国内医药行业激烈竞争的现状,公司在品牌建设和销售渠道建设上不断增加投入,提升有效终端数量,增强对终端的掌控能力,使公司的优质产品更便于消费者认可。同时对新产品的研发和现有品种的二次开发也进行了持续投入,树立核心产品为龙头,来带动公司销售收入,为公司的快速成长打牢基础。

3、 非募集资金项目情况

□适用 √不适用

(二) 董事会关于公司未来发展的讨论与分析

(一) 行业竞争格局和发展趋势

2014年,受到宏观经济下行压力、药品降价压力、市场竞争日益激烈等因素的影响,医药行业生产和效益双双放缓,销售收入增幅趋缓。

2015年,国内GDP增速的下降、经济结构的调整,医药行业政策的变化,以及医药消费整体增速放缓甚或下降的趋势将影响医药行业的收入增长。同时,原材料等价格仍有进一步提升的可能等因素将会影响医药行业的发展速度。然而,人口老龄化不断扩大、人们保障水平及健康意识的不断提高、低价药品目录等相关政策的落实以及医疗行业整体供给偏低,仍有很大增长空间等因素将为医药行业的发展带来新机遇。2015年对医药行业来说,仍是机遇与挑战并存的一年。

(二) 公司发展战略和经营计划

2015年是本公司的“管理效益年”,本公司将建立以“效益”为核心的绩效考核政策,加强内部控制,强化基础管理,进一步深化产、供、销一体化运作。

2015年,本公司的工作主要包括:

1、在生产能力方面,公司将进一步增加投入,充分发挥新建车间效能,提升对原有车间的利用效率,在确保产品质量的前提下增加生产能力,消除由于部分车间产能过低导致的瓶颈。

2、在供应方面,公司本着“合作共赢”的经营理念,以诚信互利的合作模式与优质客户建立稳定的关系,确保原辅材料品质,有效控制成本。

3、在销售方面,公司将继续优化销售渠道,增加有效终端数量,增强对终端的控制能力,从而使公司产品直接面向消费者,加强产品质量、渠道建设、品牌推广连动,提升品牌价值,促进收入增加。

4、在质量控制上,继续坚持以产品质量和疗效为核心,坚持做扎实生产实体的发展思路。

5、充分利用控股公司在产品创新方面的优势资源,积极推进本公司新产品的研发进度,做好现有产品的技术优化和改进的二次开发,增强产品的技术含量。

6、抓好内部管理和资源整合,围绕“效益”主题,进一步完善公司治理架构,提高管理效率,降本增效,力争效益新提升。

7、积极履行企业社会责任,确保产品质量,处理好环境、污染等关乎民生的社会问题。

(三) 可能面对的风险

本集团可能面临的挑战与风险主要包括:(1)医药行业招标政策的不断调整,部分药品面临被降价的风险;(2)原辅材料价格波动的风险;(3)市场竞争日趋激烈所带来的毛利率下降风险。

(三) 董事会对会计师事务所“非标准审计报告”的说明

(一) 董事会、监事会对会计师事务所“非标准审计报告”的说明

□适用 √不适用

(二) 董事会对会计政策、会计估计或核算方法变更的原因和影响的分析说明

√适用 □不适用

根据《企业会计准则第2号—长期股权投资》,公司对持有的不具有控制、共同控制、重大影响,且其公允价值不能可靠计量的股权投资,作为按成本计量的可供出售金融资产进行核算,不作为长期股权投资核算,并对其采用追溯调整法进行调整。该追溯调整对本公司2013年度财务报表的总资产、净资产和净利润没有影响。由于上述情况,公司2014年度财务报表中“长期股权投资”项目减少11,369,608.00元,“可供出售金融资产”项目增加11,369,608.00元,该调整对公司2014年12月31日总资产、净资产以及 2014年度净利润没有影响(详见2014年10月31日本公司公告)。

(三) 董事会对重要前期差错更正的原因及影响的分析说明

□适用 √不适用

(四) 利润分配或资本公积金转增预案

(一) 现金分红政策的制定、执行或调整情况

公司章程》第一百五十五条对利润分配政策作了规定,该规定符合中国证监会《关于进一步落实上市公司现金分红有关事项的通知》、《上海证券交易所上市公司现金分红指引》等规定要求。

母公司2014年度末未分配利润为:-217,194,788.92元。利润分配预案为:不分配现金红利,不送红股,不进行资本公积转增股本。

符合公司章程及审议程序的规定。

(二) 公司近三年(含报告期)的利润分配方案或预案、资本公积金转增股本方案或预案

单位:元 币种:人民币

■

(五) 积极履行社会责任的工作情况

(一). 社会责任工作情况

公司在员工责任、经济与服务责任、诚信责任等方面积极履行社会责任。员工责任方面,以公正、包容、责任、诚信的价值取向为指导。诚信责任方面,公司遵守法律法规和社会公德、商业道德以及行业规则,无重大违法、违规的负面信息。

(二). 属于国家环境保护部门规定的重污染行业的上市公司及其子公司的环保情况说明

无

四 涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

根据《企业会计准则第2号—长期股权投资》,公司对持有的不具有控制、共同控制、重大影响,且其公允价值不能可靠计量的股权投资,作为按成本计量的可供出售金融资产进行核算,不作为长期股权投资核算,并对其采用追溯调整法进行调整。该追溯调整对本公司2013年度财务报表的总资产、净资产和净利润没有影响。由于上述情况,公司2014年度财务报表中“长期股权投资”项目减少11,369,608.00元,“可供出售金融资产”项目增加11,369,608.00元,该调整对公司2014年12月31日总资产、净资产以及 2014年度净利润没有影响(详见2014年10月31日本公司公告)。

4.2 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本公司本年度合并范围与上年度相比未发生变化。