证券代码:000594 证券简称:*ST国恒 公告编号:2015-023

2014年年度报告摘要

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

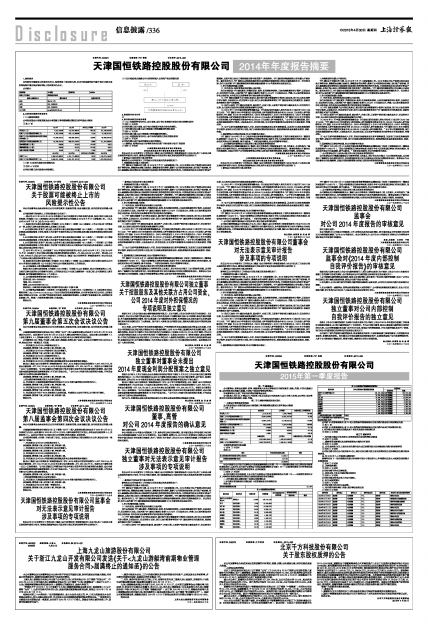

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

无

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

□ 适用 √ 不适用

公司报告期无会计政策、会计估计和核算方法发生变化的情况。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

□ 适用 √ 不适用

公司报告期无合并报表范围发生变化的情况。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

√ 适用 □ 不适用

天津国恒铁路控股股份有限公司董事会

对无法表示意见审计报告涉及事项的专项说明

担任公司2014年度审计工作的亚太(集团)会计师事务所(特殊普通合伙)向公司出具了无法表示意见类型的年度审计报告,董事会现就影响会计师发表审计意见所涉及的事项作出说明如下:

1. 影响会计师发表审计意见的事项

影响担任公司年度审计工作的会计师发表意见的具体情况如下:

1、持续经营存在重大不确定性:

*ST 国恒由于连续三年亏损,自2014年7月17日起被暂停上市。2014年度公司生产经营业务仍基本处于停滞状态,募集资金余额无法确定,募集资金项目停滞,重要子公司的股权被冻结,银行账户被冻结,存在大量逾期未偿还债务及已经法院判决须承担连带清偿责任的对外担保,可供经营活动支出的货币资金严重短缺,且很可能无法在正常的经营过程中变现资产、清偿债务。*ST 国恒的持续经营能力存在重大不确定性。截至本报告日,*ST 国恒亦未能就改善财务状况和增强持续经营能力的相关措施提供充分、适当的证据,我们无法判断*ST 国恒继续按照持续经营假设编制2014 年度财务报表是否适当。

2、审计范围受到重大限制:

(1)对外担保、抵押事项及诉讼情况无法判断:

我们未能获取*ST 国恒真实、完整的诉讼、抵押、担保等财务资料,无法实施满意的审计程序,以获取充分、适当的审计证据,无法判断*ST 国恒计提预计负债16,514.71 万元是否公允、完整,也无法判断是否还存在其他诉讼、对外担保以及该等事项可能对财务报告的影响。

(2)*ST 国恒及重要子公司的往来函证、部分银行函证等重要审计程序无法实施,我们也无法实施替代审计程序,以获取充分、适当的审计证据,我们无法判断该等事项对*ST 国恒财务报告的真实性、准确性和完整性可能产生的影响。

(3)我们无法对*ST 国恒应收款项、固定资产、在建工程、无形资产的价值计量获取充分、适当的审计证据,也无法对其是否存在减值及减值金额作出判断。

(4)2013 年11 月中国证券监督管理委员会《行政处罚和市场禁入事先告知书》(处罚字[2013]48 号)认定:“*ST 国恒《2009 年年度报告》所述的投入罗岑铁路项目资金中有29,200.00 万元未投入罗岑铁路项目;*ST 国恒《2010 年半年度报告》、《2010 年年度报告》、《2011 年半年度报告》、《2011 年年度报告》所述的投入罗岑铁路项目资金中有49,500.00 万元未投入罗岑铁路项目;*ST国恒《2012 年半年度报告》所述的投入罗岑铁路项目资金中有49,550.00 万元未投入罗岑铁路项目。”由于审计范围的限制,我们未能实施满意的审计程序,无法获取充分、适当的证据,以证实罗岑铁路项目在财务报告中是否真实、完整反映。

(5)由于以前年度募集资金投入不实,诉讼判决结果涉及以前年度等原因,以及我们无法实施满意的审计程序,获取充分适当的审计证据,我们无法确定期初的财务状况、经营成果和现金流量是否真实、准确、完整。

3、因涉嫌违反证券法律法规,对公司的影响不确定:

*ST 国恒于2014年5月21日收到中国证券监督管理委员会稽查总队下发的《调查通知书》(稽查总队调查通字141431号),“因公司涉嫌违反证券法律法规,根据《中华人民共和国证券法》的有关规定,我会决定对你公司立案调查,请予以配合。”目前还没有结论,对公司的影响不确定。

二、公司董事会对影响会计师发表审计意见所涉及事项的说明

公司董事会充分尊重和重视亚太(集团)会计师事务所(特殊普通合伙)的上述意见,其目的是为了提醒审计报告使用者关注,本年度的财务审计报告不影响公司本报告期的财务状况。董事会将致力于健全公司治理结构、加强公司对子公司的监督管理与控制,切实保护投资者的利益,促使公司规范、合法经营。

天津国恒铁路控股股份有限公司董事会

二〇一五年四月二十九日

天津国恒铁路控股股份有限公司监事会

对无法表示意见审计报告涉及事项的专项说明

担任公司2014年度审计工作的亚太(集团)会计师事务所(特殊普通合伙)向公司出具了无法表示意见类型的年度审计报告,监事会现就影响会计师发表审计意见所涉及的事项作出说明如下:

1. 影响会计师发表审计意见的事项

1、持续经营存在重大不确定性:

*ST 国恒由于连续三年亏损,自2014年7月17日起被暂停上市。2014年度公司生产经营业务仍基本处于停滞状态,募集资金余额无法确定,募集资金项目停滞,重要子公司的股权被冻结,银行账户被冻结,存在大量逾期未偿还债务及已经法院判决须承担连带清偿责任的对外担保,可供经营活动支出的货币资金严重短缺,且很可能无法在正常的经营过程中变现资产、清偿债务。*ST 国恒的持续经营能力存在重大不确定性。截至本报告日,*ST 国恒亦未能就改善财务状况和增强持续经营能力的相关措施提供充分、适当的证据,我们无法判断*ST 国恒继续按照持续经营假设编制2014 年度财务报表是否适当。

2、审计范围受到重大限制:

(1)对外担保、抵押事项及诉讼情况无法判断:

我们未能获取*ST 国恒真实、完整的诉讼、抵押、担保等财务资料,无法实施满意的审计程序,以获取充分、适当的审计证据,无法判断*ST 国恒计提预计负债16,514.71 万元是否公允、完整,也无法判断是否还存在其他诉讼、对外担保以及该等事项可能对财务报告的影响。

(2)*ST 国恒及重要子公司的往来函证、部分银行函证等重要审计程序无法实施,我们也无法实施替代审计程序,以获取充分、适当的审计证据,我们无法判断该等事项对*ST 国恒财务报告的真实性、准确性和完整性可能产生的影响。

(3)我们无法对*ST 国恒应收款项、固定资产、在建工程、无形资产的价值计量获取充分、适当的审计证据,也无法对其是否存在减值及减值金额作出判断。

(4)2013 年11 月中国证券监督管理委员会《行政处罚和市场禁入事先告知书》(处罚字[2013]48 号)认定:“*ST 国恒《2009 年年度报告》所述的投入罗岑铁路项目资金中有29,200.00 万元未投入罗岑铁路项目;*ST 国恒《2010 年半年度报告》、《2010 年年度报告》、《2011 年半年度报告》、《2011 年年度报告》所述的投入罗岑铁路项目资金中有49,500.00 万元未投入罗岑铁路项目;*ST国恒《2012 年半年度报告》所述的投入罗岑铁路项目资金中有49,550.00 万元未投入罗岑铁路项目。”由于审计范围的限制,我们未能实施满意的审计程序,无法获取充分、适当的证据,以证实罗岑铁路项目在财务报告中是否真实、完整反映。

(5)由于以前年度募集资金投入不实,诉讼判决结果涉及以前年度等原因,以及我们无法实施满意的审计程序,获取充分适当的审计证据,我们无法确定期初的财务状况、经营成果和现金流量是否真实、准确、完整。

3、因涉嫌违反证券法律法规,对公司的影响不确定:

*ST 国恒于2014年5月21日收到中国证券监督管理委员会稽查总队下发的《调查通知书》(稽查总队调查通字141431号),“因公司涉嫌违反证券法律法规,根据《中华人民共和国证券法》的有关规定,我会决定对你公司立案调查,请予以配合。”目前还没有结论,对公司的影响不确定。

二、公司监事会关于无法表示意见审计报告所涉及事项的说明

公司监事会充分尊重和重视会计师事务所的上述意见,审计报告充分揭示了公司的财务风险,其目的是为了提醒审计报告使用者关注,本年度的财务审计报告不影响公司本报告期的财务状况。监事会认为公司应健全公司治理结构、加强公司的监督管理与控制,切实保护投资者的利益。

天津国恒铁路控股股份有限公司监事会

二〇一五年四月二十九日