■宏观经济图解

⊙中宏形势跟踪课题组

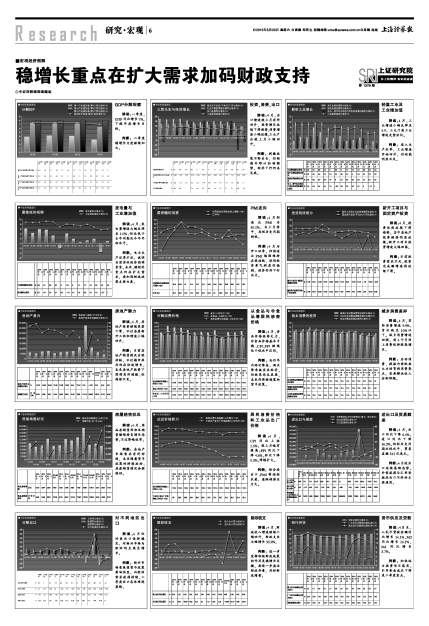

GDP分解观察

解读:一季度,GDP同比增长7%,下探年度增长目标。

判断:二季度稳增长力度继续加大。

投资、消费、出口

解读:4月,出口增速较上月有所回升,投资增长延续下滑趋势,消费增速小幅放缓,工业产出较上月小幅回升。

判断:刺激政策不断出台,但短期内难以扭转颓势,经济下行仍未见底。

| 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1.2月 | 2015年3月 | 2015年4月 | ||

| 工业增加值同比增长 | % | 8.8 | 8.7 | 8.8 | 9.2 | 9 | 6.9 | 8 | 7.7 | 7.2 | 7.9 | 6.8 | 5.6 | 5.9 |

| 采矿业增加值同比增长 | % | 2.9 | 4.5 | 4.3 | 7.9 | 6.2 | 4.2 | 3.9 | 4.7 | 3 | 3.4 | 4.2 | 1.4 | 2.8 |

| 制造业增加值同比增长 | % | 9.9 | 9.8 | 9.9 | 9.8 | 10 | 8 | 9.1 | 8.5 | 8.1 | 8.9 | 7.5 | 6.7 | 6.5 |

| 电力、燃气和水的生产和供应业增加值同比增长 | % | 5.4 | 3.4 | 4.6 | 4.7 | 1.9 | -0.6 | 2.8 | 2.9 | 3.2 | 3.7 | 4 | -1.1 | 2 |

轻重工业及

工业增加值

解读:4月,工业增速小幅反弹至5.9,三大门类工业增速走势分化。

判断:进入生产旺季,工业增速开始回升,但动能明显不足。

发电量与

工业增加值

解读:4月,发电量增速大幅反弹至1.0%,但远低于去年同期及今年年初水平。

判断:电力生产旺季不旺,说明当前实体经济困难重重。未来,稳经济重点仍在扩大需求,要加码财政政策支持力度。

| 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1.2月 | 2015年3月 | 2015年4月 | ||

| 工业增加值同比增长 | % | 8.8 | 8.7 | 8.8 | 9.2 | 9 | 6.9 | 8 | 7.7 | 7.2 | 7.9 | 6.8 | 5.6 | 5.9 |

| 发电量同比增长 | % | 6.2 | 4.4 | 5.9 | 5.7 | 3.3 | -2.2 | 4.1 | 1.9 | 0.6 | 1.3 | 1.9 | -3.7 | 1 |

| 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | |

| 中国制造业采购经理人指数(PMI) | 50.4 | 50.8 | 51 | 51.7 | 51.1 | 51.1 | 50.8 | 50.3 | 50.1 | 49.8 | 49.9 | 50.1 | 50.1 |

| 汇丰PMI | 48.1 | 49.7 | 50.7 | 51.7 | 50.3 | 50.2 | 50.4 | 50 | 49.6 | 49.7 | 50.7 | 49.6 | 48.9 |

PMI走向

解读:4月制造业PMI为50.1%,与上月持平,再创历史同期新低。

判断:4月为开工旺季,但制造业PMI勉强维持在荣枯线,说明经济景气程度仍偏弱,经济仍存下行压力。

| 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1.2月 | 2015年3月 | 2015年4月 | ||

| 新开工项目计划总投资额同比增长 | % | 11.45 | 13.17 | 12.49 | 15.22 | 20.84 | 16.92 | 11.07 | 8.31 | 11.39 | 14.72 | -1.8 | 10.54 | -8.31 |

| 固定资产投资(不含农户)同比增长 | % | 17.36 | 16.77 | 16.97 | 17.56 | 15.65 | 13.77 | 13.8 | 14.44 | 14.9 | 14.82 | 13.9 | 13.18 | 9.36 |

新开工项目与

固定资产投资

解读:4月,投资依然延续下滑趋势。其中房地产投资继续明显放缓,新开工项目投资增速大幅回落。

判断:目前投资需求不足,投资完成额增速将延续下滑。

房地产潜力

解读:4月,房地产投资继续显著下滑,不过房屋新开工面积增速小幅回升。

判断:目前房地产销售情况出现好转,不过楼市库存仍在快速增长,未来房地产投资下滑将有所趋缓,但趋势不变。

| 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1.2月 | 2015年3月 | 2015年4月 | ||

| 房地产投资完成额同比增长 | % | 14.23 | 15.48 | 10.49 | 12.46 | 11.88 | 10.36 | 8.45 | 11.59 | 7.95 | -2.08 | 10.4 | 6.45 | 0.51 |

| 房屋竣工面积 | 万平方米 | 6102 | 5165 | 7015 | 7515 | 5309 | 6235 | 6745 | 7385 | 11174 | 32396 | 10815 | 6179 | 4216 |

| 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | |

| 居民消费价格指数(上年同月=100) | 101.8 | 102.5 | 102.3 | 102.3 | 102 | 101.6 | 101.6 | 101.4 | 101.5 | 100.8 | 101.4 | 101.4 | 101.5 |

| 食品(上年同月=100) | 102.3 | 104.1 | 103.7 | 103.6 | 103 | 102.3 | 102.5 | 102.3 | 102.9 | 101.1 | 102.4 | 102.3 | 102.7 |

| 非食品(上年同月=100) | 101.6 | 101.7 | 101.7 | 101.6 | 101.5 | 101.3 | 101.2 | 101 | 100.8 | 100.6 | 100.9 | 100.9 | 100.9 |

从食品与非食品看居民消费价格

解读:4月,食品价格涨势乏力,非食品价格基本平稳,CPI、PPI继续处于低水平区间。

判断:央行年内两次降息、两次降准挺实体经济,但效果尚未显现,未来仍将继续宽松货币政策。

| 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1.2月 | 2015年3月 | 2015年4月 | ||

| 社会消费品零售总额同比增长 | % | 12.2 | 11.9 | 12.5 | 12.4 | 12.2 | 11.9 | 11.6 | 11.5 | 11.7 | 11.9 | 10.7 | 10.2 | 10 |

| 城镇社会消费品零售总额同比增长 | % | 12.1 | 11.7 | 12.3 | 12.3 | 12.1 | 11.8 | 11.4 | 11.4 | 11.6 | 11.8 | 10.6 | 10 | 9.8 |

| 乡村社会消费品零售总额同比增长 | % | 12.9 | 13.2 | 13.9 | 13.4 | 13.2 | 12.8 | 12.5 | 12.4 | 12.5 | 12.4 | 11.6 | 11.5 | 11.4 |

城乡消费差异

解读:4月,实际消费增速9.9%,首次跌至10%以下。城乡消费增速回调,前4个月网上消费保持较高增长。

判断:启动消费、提振内需既要大力培育新消费亮点,更要解决收入分配难题。

房屋销售状况

解读:4月,商品房销售面积及销售额维持负增长态势,不过降幅收窄。

判断:房地产市场需求有所好转,未来随着货币政策的持续放松,房屋销售情况会继续好。

| 2014年3月 | 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1.2月 | 2015年3月 | 2015年4月 | ||

| 商品房销售额 | 亿元 | 6173 | 5044 | 5367 | 7459 | 5182 | 5346 | 7566 | 7158 | 8096 | 11811 | 5972 | 6051 | 5716 |

| 商品房销售面积 | 万平方米 | 9645 | 7598 | 8361 | 12295 | 8115 | 8507 | 12145 | 11362 | 13223 | 18932 | 8764 | 9490 | 8131 |

| 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | |

| 居民消费价格指数(上年同月=100) | 101.8 | 102.5 | 102.3 | 102.3 | 102 | 101.6 | 101.6 | 101.4 | 101.5 | 100.8 | 101.4 | 101.4 | 101.5 |

| 工业生产者出厂价格指数(上年同月=100) | 98 | 98.6 | 98.9 | 99.1 | 98.8 | 98.2 | 97.8 | 97.3 | 96.7 | 95.7 | 95.2 | 95.4 | 95.4 |

居民消费价格和工业品出厂价格

解读:4月,CPI同比上涨1.5%,较上月略有提高;PPI同比下降4.6%,环比下降0.3%,降幅扩大。

判断:综合进出口、PMI等指标来看,通缩趋势压力大。

| 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | ||

| 出口总值同比增长 | % | 0.82 | 7.11 | 7.21 | 14.45 | 9.36 | 15.1 | 11.57 | 4.7 | 9.69 | -3.28 | 48.34 | -14.97 | -6.44 |

| 进口总值同比增长 | % | 0.71 | -1.72 | 5.39 | -1.61 | -2.32 | 7.05 | 4.53 | -6.65 | -2.34 | -19.87 | -20.55 | -12.68 | -16.26 |

| 贸易顺差比去年同期增加(减少) | 百万美元 | 343 | 15763 | 4639 | 29560 | 21608 | 16001 | 14451 | 20698.38 | 24362 | 27999 | 83213 | -4904 | 15469 |

进出口及贸易顺差

解读:4月,出口同比下降6.4%,进口同比下降16.2%,均创历史同期次低水平,贸易差额341亿美元。

判断:4月进出口延续萎缩态势。外需疲弱与汇率坚挺是出口不济的主要原因。

对不同地区出口

解读:4月仅对美出口保持稳定,对新兴市场与欧洲均呈现负增长。

判断:新兴市场受美国货币政策影响明显,而欧洲需求疲弱持续,二季度出口总体难逃萎缩。

| 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | ||

| 收入合计同比增长 | % | 9.19 | 7.22 | 8.76 | 6.87 | 6.07 | 6.31 | 9.43 | 9.07 | 13.29 | 4.98 | 0.26 | 5.81 | 8.18 |

| 支出合计同比增长 | % | 1.1 | 24.6 | 26.08 | 9.63 | 6.21 | 9.1 | -5.7 | 0.81 | 1.23 | -19.86 | 55.17 | 4.38 | 33.21 |

财政收支

解读:4月,财政收入增速继续小幅回升,财政支出大幅增长33.2%。

判断:进一步发挥积极财政政策的作用是稳增长关键,要进一步盘活财政存量,用好财政增量。

| 2014年4月 | 2014年5月 | 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | ||

| 狭义货币余额同比增长(M1) | % | 5.5 | 5.7 | 8.9 | 6.7 | 5.7 | 4.8 | 3.2 | 3.2 | 3.2 | 10.6 | 5.6 | 2.9 | 3.7 |

| 广义货币余额同比增长(M2) | % | 13.2 | 13.4 | 14.7 | 13.5 | 12.8 | 12.9 | 12.6 | 12.3 | 12.2 | 10.8 | 12.5 | 11.6 | 10.1 |

| 贷款余额同比增长 | % | 13.7 | 13.9 | 14 | 13.4 | 13.3 | 13.2 | 13.2 | 13.4 | 13.6 | 13.9 | 14.3 | 14 | 14.1 |

货币供应及贷款

解读:4月末,人民币贷款余额同比增长14.1%,M2同比增长10.1%,M1同比增长3.7%。

判断:加快地方投资项目落实,引导资金成本下降是二季度重点。