总策划: 周月秋 中国工商银行城市金融研究所所长

课题组长:樊志刚 中国工商银行城市金融研究所资深专家

邹民生 上海证券报首席编辑

本期执笔:宋玮 郭可为

■2015年4月中下旬至5月,国际金融市场出现大幅震荡走势。受美国经济数据不及预期影响,市场对于美联储年内升息的预期愈加谨慎,助推美元汇率出现大幅下挫,此前对美元大幅贬值的欧元迅速止跌反弹,日元则兑美元小幅震荡,新兴市场货币走势继续分化,国际金价与油价震荡走高。与此同时,欧美债券市场掀起较大波澜,主要国家国债收益率先抑后扬,形成V字形走势,日本和新兴市场国债收益率基本平稳。

■展望未来,由于美联储6月加息的时机仍未成熟,市场预测其可能将首次加息时点推后至今年9月,美元短期内仍将可能回调,但中长期美元整体升值的支撑因素和走势仍将延续,欧元、日元和新兴货币对美元汇率未来维持疲态将是较大概率事件;美债收益率有望稳中有升,欧债或将保持宽幅震荡的格局,日本国债仍将维持低位震荡的趋势,新兴市场债市仍将呈现较大的差异性与波动性。

■2014年,受美联储加息预期渐强、国际油价大幅下挫和中东地缘政治风险有所加剧的综合影响,中东非洲地区经济维持低速增长,中东北非地区和撒哈拉以南非洲经济增速分别为2.8%和4.8%,均处于地区增速较低水平。2015年,中东非洲经济增长面临的风险仍旧较高。

在一季度经历了美元单边大幅升值后,4月中下旬至5月国际金融市场出现大幅震荡走势。受美国经济数据不及预期影响,市场对于美联储年内升息的预期愈加谨慎,助推美元汇率出现大幅下挫,此前对美元大幅贬值的欧元迅速止跌反弹,日元则兑美元小幅震荡,新兴市场货币走势继续分化,国际金价与油价震荡走高。受通胀预期高涨、资金流向以及希腊债务违约风险上升影响,欧美债券市场掀起较大波澜,主要国家国债收益率先抑后扬,形成V字形走势,日本和新兴市场国债收益率基本平稳。

展望未来,考虑到近期经济前景不确定性有所增加,美联储6月加息的时机仍未成熟,市场预测其可能将首次加息时点推后至今年9月,美元短期内仍将可能回调,但中长期美元整体升值的支撑因素和走势仍将延续,欧元、日元和新兴货币对美元汇率未来维持疲态将是较大概率事件;美债收益率有望稳中有升,欧债或将保持宽幅震荡的格局,日本国债仍将维持低位震荡的趋势,新兴市场债市仍将呈现较大的差异性与波动性。

美元指数震荡下行,新兴市场货币走势分化

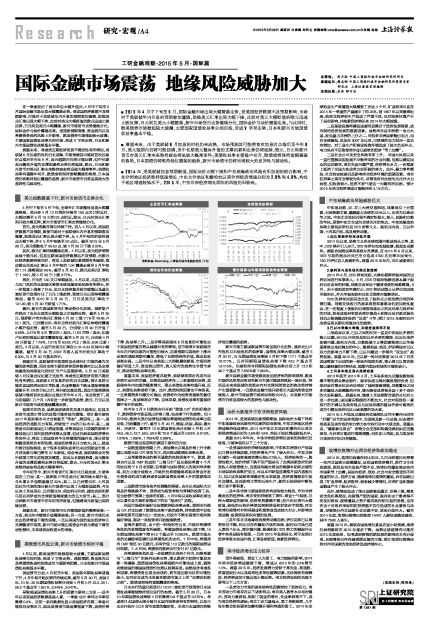

4月中下旬至5月下旬,全球外汇市场整体呈现大幅震荡格局,美元在4月13日再次冲高至100点关口附近后,大幅回落至5月15日的93点附近,欧元、日元对美元汇率则开始大幅反弹,新兴市场货币汇率走势继续分化。

首先,美元指数在高位持续下挫。进入4月以来,美国经济数据不及预期,致使市场对于美联储年内升息的预期愈加谨慎,助推美元汇率出现大幅下挫,从4月中旬的阶段性高点大幅下挫,并于5月中旬跌至93点位。截至2015年5月20日,美元指数收于95.63点,较4月20日下跌2.32%。

其次,欧元汇率持续震荡走高。4月以来,美元经济增势虽强于欧元区,但是近期美国经济数据远不及预期,而欧元区经济数据持续向好,再加上美联储加息预期有所减弱,推动欧元兑美元汇率从4月中旬的1.04震荡走高至5月中旬的1.14,涨幅高达9.6%。截至5月20日,欧元兑美元汇率收于1.1091,较4月20日上涨3.77%。

再次,日元在120关口窄幅波动。4月以来,乌克兰危机与也门危机的此起彼伏致使全球地缘政治风险有所增大,在一定程度上推高了日元,但日本经济复苏较为缓慢以及量化宽松货币政策打压了日元上涨趋势,致使日元出现窄幅震荡局面。截至2015年5月20日,日元兑美元汇率收于121.29,较4月20日贬值1.71%。

最后,新兴市场国家货币汇率走势分化加剧。俄罗斯卢布经历了去年年底的大幅贬值之后强势反弹,截至5月20日,俄罗斯卢布对美元汇率较4月20上涨7.1%至49.86卢比/美元。巴西雷亚尔、南非兰特对美元汇率总体维持震荡小幅升值走势,截至5月20日,分别较4月20日升值了0.68%、2.47%至3.01雷亚尔/美元、11.83兰特/美元;印度卢比和阿根廷比索则震荡贬值,截至5月20日,分别较4月20日贬值了1.48%、1.01%至63.82卢比/美元、8.96比索/美元。4月以来,人民币对美元汇率在6.19-6.22区间内小幅震荡,截至5月20日,NDF市场人民币对美元汇率收于6.204,与4月20日基本持平。

展望后市,美联储货币政策将是全球外汇市场的最为关键的影响因素,同时全球主要经济体经济数据对比以及全球地缘政治风险变化则对汇市产生直接影响。5月20日美联储4月议息会议纪要正式发布,考虑到近期经济前景不确定性有所增加,美联储6月加息的时机仍未成熟,预计其将可能在美国经济回到正常轨道、失业率稳步下跌且通胀率能够逐渐升至2%的目标之后,再开始加息进程。因此市场预测美联储可能将首次加息时点推后至今年9月。在此背景下,美元在短期(几个月)内有进一步贬值的趋势,欧元、日元以及新兴市场货币或将继续震荡反弹。

值得关注的是,虽然美联储首次加息日趋临近,但其未来货币政策正常化的进程可能将较为缓慢,预计最早要到2017年底利率水平才会恢复至“常态”,原因有三:其一,美国经济的通胀压力有限,持续低于2%的目标水平;其二,强势美元加剧美国出口增速放缓,尽管美国出口放缓的影响不像其他出口导向型经济体那么显著,但这仍给美国经济增长带来冲击,再加上美国政府今年将继续削减开支,部分财政刺激政策将会有所收缩,美国经济增长压力较大;其三,就业市场仍面临挑战,由于很多长期失业者仍未回到就业市场,4月劳动参与率已降至37年新低。综合考虑,美联储将会对货币政策正常化进程更加慎重。因此从长期趋势看,美元整体升值的支撑因素和走势仍将延续,欧元、日元对美元汇率未来维持疲态将是较大概率事件。

今年初至今,新兴市场货币汇率分化日趋加剧,主要体现在三方面:其一,俄罗斯卢布兑美元汇率持续大幅升值,今年累计升值幅度超过22%;其二,以巴西雷亚尔、土耳其里拉为代表的部分新兴市场货币出现了大幅贬值趋势,今年以来土耳其里拉、巴西雷亚尔、保加利亚列弗、捷克克朗和罗马尼亚列伊成为全球贬值幅度最大的五大货币;其三,部分亚洲新兴市场货币在年初有所贬值,但随着美元贬值出现持续反弹。

展望未来,新兴市场货币年内继续贬值的概率较高:一方面,美元年内继续升值概率较高;另一方面,新兴市场仍未走出经济增速下滑的困境,一旦以美国为首的发达经济体正式调整货币政策,新兴市场可能出现资金外流与增速下滑的恶性循环,未来或将面临更大的考验。

美欧债市风起云涌,新兴市场债市相对平稳

4月以来,欧美国债市场掀起较大波澜,主要国家国债收益率先抑后扬,形成V字形走势。通胀预期、资金流向以及希腊债务违约风险成为主要影响因素。日本和新兴市场国债收益率基本平稳。

美国债市方面,4月初至中旬,美国各年期收益率普遍下行,4月中旬开始反弹并持续走高,截至5月20日,美国5年、10年、30年期国债收益率分别较4月初上升23.3、39.1、58.2个基点至1.551%、2.248%、3.047%。

导致美国国债收益率上升的因素主要有三方面:一是今年以来美国经济数据差强人意,一季度GDP季环比年率仅微增0.2%,当前一系列数据也显示美国经济在第二季度可能依旧反弹乏力,因此美债受市场追捧程度下降,美债价格下降、收益率上升;二是尽管美联储在6月加息的可能性由于美国经济复苏势头减缓而有所降低,但市场预计美联储在今年内开始加息的可能性仍较大,加息预期与因油价上涨而走高的通胀预期相叠加,降低了长期债券的价值,推动其收益率走高。三是今年以来美股三大指数屡创新高,市场风险偏好明显上升,资金流出债市,流入股市的趋势也令债市承压,推动美债收益率走高。

展望未来,美国经济复苏趋势、美联储政策走向成为决定债市走向的关键。如果美国经济在二三季度顺利反弹,美联储在年内加息的概率增大,那么美债收益率有望升高,反之,美债收益率或将下跌。此外,欧债风险因素也不容忽视,一旦希腊债务问题无可挽回,美债将作为投资者避险的最佳选择之一,收益率将会下降。总体来看,美债收益率有望保持稳中有升的趋势。

在今年3月9日欧洲央行开始“欧版QE”的利好推动下,欧洲债券市场呈现出价格上涨、收益率下行的趋势。但4月中旬,欧洲大部分国债包括德法等避险国债的收益率出现反转,开始震荡上行。截至5月20日,德国、法国、英国、意大利、西班牙、葡萄牙10年期国债收益分别较4月初上升46.5、46.3、43.7、58.5、59.9和70.8个基点至0.63%、0.912%、1.976%、1.859%、1.795%和2.389%。

欧债市场出现逆转的原因主要有四方面:

一是欧盟通胀预期上升。原油等大宗商品价格上升令欧盟以及欧元区CPI转负为正,进而推动欧债收益率走高。

二是希腊债务违约甚至退欧的风险居高不下。欧盟、欧洲央行以及IMF组成的“三驾马车”延长救助希腊4个月的协议将于6月末到期,但希腊与国际债权人的谈判举步维艰,双方立场分歧较大,市场担忧希腊最终将耗尽资金并发生债务违约成为欧洲诸多国家国债收益率上升的重要推动因素。

三是欧债市场有技术性调整的需要。去年以来国际大宗商品价格跌跌不休,债券成为投资者较为青睐的投资工具,但也给债市笼罩上泡沫的阴影。4月中旬以来收益率走高也可以看作是市场机制推动下的去“泡沫化”进程。

四是市场趋利偏好也促使欧洲收益率走高。欧洲央行推出QE后也加剧了欧债收益率下跌的趋势,持有欧债不但收益率低甚至还要付出一定成本,而股市不断走高使市场风险偏好增强,驱动一些投资者开始抛售欧债。

值得注意的是,由于前一阶段利空出尽,市场对希腊债务危机的恐慌程度有所减弱,希腊国债收益率出现下降,10年期国债收益率下降64.2个基点至10.862%。欧债市场未来的关键影响因素仍是希腊危机的走向。7月中旬,希腊须向IMF偿还30亿欧元,另有价值110亿欧元的短期国债届时到期。7-8月间,希腊须向欧洲央行支付67亿欧元。

在希腊债务危机进一步发酵的未来两个月内,如果希腊与“三驾马车”的谈判无果而终,那么欧洲主权债可能迎来新一轮暴跌,重债国国债收益率短期内可能快速上扬,避险功能较强的德国国债恐怕也难以独善其身。虽然综合考虑各种因素,希腊债务出现全面违约,甚至退出欧元区的可能性较小,但肯定会成为未来悬在欧债市场之上的“达摩克利斯之剑”。欧债或将保持宽幅震荡的格局。

日本央行的量化和质化(QQE)宽松货币政策使日本国债收益率继续维持低位运行的态势。截至5月20日,日本10年期国债收益率较4月初微增0.8个基点至0.376%。考虑到日本国债大部分被日本国内投资者持有的特性,以及日本央行执行QQE货币政策的稳定性,未来日本国债仍将维持低位震荡的趋势。

新兴市场主要国家国债市场呈现分化走势。逐步走出卢布危机与石油危机的俄罗斯,国债收益率大幅回落,截至5月20日,10年期国债收益率较4月初下降117.1个基点至10.417%。巴西同期限国债收益率下降43.5个基点至12.415%。印度和南非同期限国债收益率分别上升13.3和26.7个基点至7.855%和7.962%。

新兴国家金融市场受欧美发达经济体的影响甚深,欧美市场的风吹草动传导至新兴市场可能就将掀起一场巨浪。特别是未来美联储的政策走向对全球风险资金的流动将持续产生重要影响,一旦欧美金融市场开始吸引大量风险资金持续流入,新兴市场国债市场将面临较大冲击。未来新兴市场债市仍将呈现较大的差异性与波动性。

油价大跌推升中东非洲经济风险

2014年,受美联储加息预期渐强、国际油价大幅下挫和中东地缘政治风险有所加剧的综合影响,中东非洲地区经济增速维持低速增长,2014年中东北非地区和撒哈拉以南非洲经济增速分别为2.8%和4.8%,均处于地区增速较低水平。

展望2015年年内,中东非洲经济增长面临的风险仍旧较高,主要体现在以下三个方面。

一是受国际油价持续低迷影响,中东和非洲部分产油国出口增长持续放缓,对经济增长产生了较大冲击。中东非洲区域的一些国家高度依赖石油出口收入,经济结构单一,脆弱性极大,油价持续下跌不仅严重恶化了此类国家政府的财政收入和偿债能力,迫使其削减对居民的能源补贴和必要的石油供给体系维护支出,而且本币贬值显著推升国内通胀压力,加之这些国家政局稳定性本来就差,经济困境极易引发社会骚乱,进而影响正常的石油生产,新的石油供给中断风险正在不断积累。

二是中东非洲主要国家经济均面临较大挑战。作为非洲最发达的经济体,南非受到持续罢工事件、商业士气低迷、兰特大幅贬值的影响,经济形势萎靡不振;尼日利亚货币大幅贬值,较低的石油价格使其深陷贸易和财政赤字泥潭;西非埃博拉疫情对非洲采掘业和旅游业造成较大打击,并影响交通运输、投资贸易和供应链的发展。

三是中东北非地缘政治局势动荡加剧,伊拉克和巴以局势依旧不稳,利比亚存在爆发内战的风险,叙利亚内战已进入第四个年头,库尔德问题、极端组织ISIS势力的崛起冲击着中东各国既有版图,一旦在2015年急剧恶化,将引发部分经济体资本加速外流,汇率急剧贬值,拖累经济增长。

南非经济增长压力犹存

受外需疲弱、黄金工人大罢工、电力短缺的影响,2014年南非经济增速继续下滑,增速从2013年的2.2%降至1.4%。展望2015年,经济发展潜力受制于高失业、高通胀、贫富差距拉大以及结构性改革迟缓等因素,无法得到有效释放,经济增速仅可能出现小幅反弹。南非经济面临的风险主要有以下三大方面:

一是劳动力市场的诸多结构性因素制约了经济活力。南非劳动力市场存在以下诸多特点:南非黑人教育水平相对落后,劳动力素质低,限制了就业的增长,失业率居高不下,成为南非经济的顽疾;南非工会力量强大,罢工传统浓厚,几乎每年都会组织要求加薪和提升福利待遇的罢工。2014年全球铂金生产商遭遇大规模罢工长达4个月,矿业和采石业在2014年一季度的产量减少了约25%,创1967年以来最高纪录,给南非经济和生产造成了严重干扰,也对投资环境产生了恶劣影响,并拖累经济增长在2014年大幅放缓。

二是基础设施再建设速度明显落后于经济发展需要,成为制约经济发展的重要因素。虽然南非是非洲第一电力大国,发电量占非洲的三分之二,向很多非洲国家输出电力,电价全球最低,但是自2007年以来,可获得的电力供应一直未有增加,对工业生产和商业投资环境造成了较大负面冲击,电力供应不足致使南非业已疲软的经济“雪上加霜”。

三是社会公平及安全风险有所上升。 非国大执政以来一直注重解决因发展不平衡带来的社会问题,但难以满足民众的迫切要求,南非失业问题严重,经济增长乏力,一定程度上抵消了非国大在改革方面所做的努力。此外,暴力事件频发、社会治安较差仍是影响南非经济环境的重要因素。南非犯罪率之高在全球较为知名,尽管政府对此较为关注并大力治理,但收效较小,经济不景气使这一问题有所加剧。预计2015年南非经济增速可能维持在2.1%左右。

中东地缘政治风险威胁巨大

中东地处欧、亚、非三大洲交通枢纽,战略地位十分重要,石油资源丰富,蕴藏量占全球的60%以上,历来为兵家必争之地。中东北非地区时局不确定性极大,领土、民族和宗教的争执,更使中东北非成为全球关注的焦点。中东地缘政治风险主要包括伊拉克ISIS恐怖主义、叙利亚内战、巴以争端、土耳其内乱、埃及局势动荡。

1.ISIS致使伊拉克战乱升级

2014年以来,恐怖主义在全球范围内渐成抬头之势,其中,ISIS格外引人注目,ISIS在伊拉克攻城拔寨,掀起血雨腥风。据联合国难民事务高级专员调查,自2014年6月以来,ISIS引起的流血冲突已至少造成4700名无辜平民丧生,180万伊拉克人流离所失。展望2015年年内,ISIS威胁依旧巨大。

2.叙利亚内战呈现长期反复趋势

2014年6月,ISIS异军突起,大肆在横跨伊叙两国的边界区间进行军事涉入。8月,ISIS夺取阿勒颇省原本属于叙利亚自由军的村镇,导致自由军处于腹背受敌的两难窘境。9月,由于受到美军空袭打击,ISIS将活动重心从伊拉克回流至叙利亚,并大举强攻叙利亚东北部库尔德聚居区。

ISIS的异军突起完全打乱了叙利亚之前泾渭分明的阵营归属,导致交战各方的派系背景和意图动机更加纷乱复杂,在一定程度上使叙利亚局部战场由之前反对派与政府军的对战,转变成政府军联合库尔德战士和部分反对派武装共同抗击极端激进组织的“反恐”斗争,预计2015年叙利亚内战将呈现长期化和复杂化的趋势。

3.巴以冲突烽火难熄,和谈进展停滞不前

二战结束以来,巴以之间的冲突一直是中东地区矛盾的核心议题,而巴以冲突则是阿以冲矛盾的缩影,但近年来伊朗核问题、叙利亚内战、宗教极端主义等因素致使巴以争端逐渐淡出地区舞台的中心。随着美国、埃及、伊朗等国对巴以双方的影响力不断下降,巴以问题进一步朝向“双边化”趋势发展。展望2015年,巴以新一轮冲突致使2013年7月在美国斡旋下启动的新一轮谈判彻底失败,预示着巴以再次恢复以暴制暴的对峙状态,短期内重启和谈的可能性较小。

4.土耳其和埃及国内局势动荡

2013年底至2014年2月,土耳其多地先后爆发数轮规模不等的群众集会游行,要求执政当局对腐败指控负责,但政府面对集会抗议活动采取了强制驱离措施,导致警民之间多次爆发大规模激烈冲突,继而演变成席卷全国十多个省份的大面积暴乱。展望未来,随着土耳其朝野党派的分化对立进一步加剧,国民意识裂痕的不断加大,社会对现政权一意孤行的不满以及政府观点与民间思潮的复杂矛盾可能再次成为引燃反政府抗议示威浪潮的导火索。

2014年5月埃及过渡政府武装部队总司令赛西元帅在“后穆”时代的总体竞选中,当选埃及新一任总统,标志着世俗派系及亲世俗的军方势力在夺权行动中大获全胜。展望未来,“穆斯林兄弟会”所辖分会支部和附属党群组织还完整保存,今后将可能进行策略调整,伺机东山再起,其与埃及军方政府的对抗仍将继续。

埃博拉疫情冲击西非经济和政治稳定

2014年,埃博拉病毒在利比里亚、几内亚和塞拉利昂等一些西非国家大规模爆发,这些国家经济落后,医疗卫生体系脆弱,医院及相关设备严重不足,埃博拉的爆发使这些西非国家雪上加霜,其国内经济、政治、社会与安全都受到不同程度的冲击。经济方面,随着埃博拉疫情的蔓延,西非国家出现了矿业停滞、航班暂停、游客减少等情况,对采矿业和旅游运输业产生了较大冲击。

此外,疫情还造成了部分国家物品匮乏、价格上涨、粮食安全危机等局面,在疫情严重的国家,既存在由于患者得不到及时医治、疫情蔓延之势不能有效控制引起的恐慌,也存在由于对政府采取的防控措施不信任造成的社会紧张与动荡,导致部分西非国家社会动荡不安,政治分歧巨大。截至2014年底,埃博拉疫情已经致使19497人疑似或确诊感染,其中7588人丧生。

展望2015年,据联合国埃博拉紧急应变小组预测,埃博拉病例数将在2015年逐步下降。虽然这场疫情有可能在2015年底结束,但考虑到疫情前期发展的影响还未充分显现,且疫情依旧存在超预期反复的可能,预计埃博拉疫情还将对西非国家的政治经济造成持续冲击。