证券代码:002539 证券简称:新都化工 公告编号:2015-066

成都市新都化工股份有限公司关于对深交所2014年年报问询函的回复公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

成都市新都化工股份有限公司(以下简称“新都化工”或“公司”)于2015年6月9日收到深圳证券交易所发出的《关于对成都市新都化工股份有限公司2014年年报的问询函》(中小板年报问询函【2015】第227号)(以下简称“问询函”)后,立即组织相关人员对问询函中的相关情况进行了核查,并对问询函中所列问题向深圳证券交易所作出了书面回复,现将公司回复的内容公告如下:

1、2012年至2014年,你公司应收账款分别为0.61亿元,1.11亿元和2.17亿元,请结合你公司的销售政策说明应收账款余额逐年上升的原因。

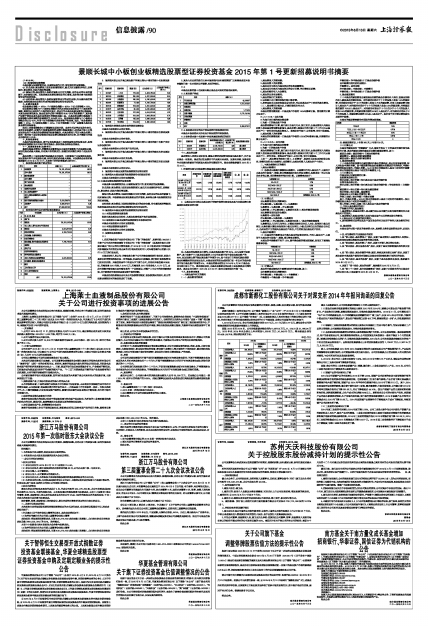

回复:2012年至2014年,公司应收账款余额分别为6,097.50万元、11,124.31及21,665.04万元。2013年末、2014年末分别比上年末增加5,026.81万元、10,540.73万元,增长幅度分别为82.44%、94.75%,增长情况详见下表:

单位:万元

■

通过上表数据显示,公司应收账款余额逐年上升的主要原因如下:

(1)复合肥业务应收账款增长的原因主要系2012年至2014年,随着公司复合肥产能规模不断扩大,产品结构优化调整,赊销规模适度放大,导致应收账款相应增长。2013年11月,公司募投项目“年产60万吨硝基复合肥、10万吨硝酸钠及亚硝酸的项目”竣工投产,以及2014年公司平原、宁陵两个复合肥生产基地的建成投产,复合肥产能规模已达到453万吨,销售规模进一步扩大,应收账款相应增加。

(2)联碱化工业务应收账款增长的原因主要系近年联碱化工行业市场不景气,为保证联碱化工产品的正常销售,公司赊销规模适度放大,导致应收账款相应增长。

(3)品种盐业务应收账款增长的原因主要系销售规模扩大所致。公司品种盐销售一般采取赊销模式,客户为各省盐业公司,其付款流程相对较长,公司在发货且开具发票后一般有不超过3个月的回款期。随着品种盐销售占比的扩大,导致应收账款余额增加,2014年末,公司应收账款余额前五名的客户中有四名皆是品种盐客户。品种盐应收账款最近三年的应收账款分别为1,790.37万元、2,387.15万元、6,552.36万元。

综上,公司应收账款2012年至2014年度逐年增加的主要原因系公司产销规模的扩大、产品结构的调整等客观因素引起的,公司销售政策未发生重大变化。公司应收账款占主营业务收入的比例仍相对较低,与公司所处行业及发展阶段相符。

2、2014年,你公司化工业务毛利率为7.48%,同比2013年下降6.15个百分点,请结合行业情况解释你公司化工业务毛利率下降较多的原因。

回复:我公司的化工业务包含联碱产品(纯碱、氯化铵)、工业盐及其他化工产品。2014年,公司化工业务毛利率同比下降较多的主要原因如下:

(1)联碱产品的毛利率同比下降

2014年公司联碱产品的毛利率比2013年下降4.34%,联碱产品毛利率的变动主要受销售价格的影响及原料煤价格的波动的综合影响所致。①受联碱化工行业不景气影响,产品价格下降尤其是氯化铵销售价格大幅下降所致,联碱产品2014年平均单位销售价格比2013年下降97.13元。其中,2014年受国家环保政策的影响,氯化铵下游行业开工受限,需求量萎缩,市场持续低迷,公司氯化铵2014年平均单位销售价格同比下降281.96元,同比下降幅度达44.10%。②生产联碱产品的主要原材料和燃料包括盐、原料煤和燃料煤,占生产成本的比例在60%以上。原料盐来自公司的内部生产供应,对联碱产品的成本影响相对较弱;生产用煤全部外购,受市场行情波动影响较大,2014年联碱产品平均单位销售成本比2013年下降51.69元。2014年因联碱产品销售单价下降幅度大于成本下降幅度,导致联碱产品毛利率有所下降。

(2)工业盐的毛利率同比下降

2014年度工业盐的毛利率比2014年度下降2.16%。公司工业盐主要作为公司内部生产联碱产品的原材料进入再生产,富余产品对外销售。工业盐毛利率的变动主要受市场波动对销售价格的影响及原料煤价格波动的综合影响所致。2014年工业盐的销售价格比2013年销售价格下降151.29元,2014年工业盐的销售成本比2013年销售成本下降103.77元。2014年因工业盐销售单价下降幅度大于成本下降幅度,导致工业盐毛利率有所下降。

成都市新都化工股份有限公司董事会

2015年6月13日