|

⊙国元证券研究中心

一、牛市进程

股价上涨源自业绩提升和估值提升,而估值提升则依靠无风险收益率下降和股权风险溢价下降。我们认为,从去年11月底以来的行情主要是估值提升行情,在这个过程中股权风险溢价下降起到了主要作用。首先是信用风险下降所导致的风险溢价下降,然后进一步演化成对改革信心增强而引发的股市整体风险溢价的下降,当然无风险利率的持续下降也起到了次要作用。

既然股权风险溢价下降是导致行情上涨的主因,那么股权风险溢价下降要依赖哪些因素呢?我们认为大概有以下几个:经济基本面改善;改革红利;结构改善;产能转移;创新驱动。上半年改革红利、产能转移和创新驱动是导致股权风险溢价降低的主要原因。

二、再谈经济新常态

1、增速下降的影响与补救措施

我国经济将转向中速增长,这是个趋势;目前的增长方式和资源禀赋不足以支撑之前的高速增长,这是个共识。我们关注两个问题:一是通过什么样的方式降下速度;二是速度降下后企业盈利会有怎样的变化。

之前的高增长投资拉动是主要的实现方式,这次降低增速也必然意味着投资增速的下降,我们也已经看到固定资产投资增速的连续下降。但是政府会面临一个问题,就是增速不能过快下降,必须有相应的措施来保增长。于是就有了一系列措施来弥补,对内继续搞基建、扩大水利投资规模;对外通过产能转移,为过剩产业寻找出路。

投资增速的下降从根本上说有利于企业盈利改善,其支撑逻辑是:如果微观企业的盈利状况彻底改善,就要有一个良好的融资环境。而融资成本下降有赖于目前债务的消化和降低投资率,而这最终要依靠经济增速的下降。但这个过程或许会导致信用风险的爆发,大规模地爆发信用风险显然不是政府愿意看到的。在这个背景下,如果经济增速下降到某个临近值必然会出台一些政策干预,也就是稳增长措施,这实际上是延缓了市场出清过程。

2、实现经济增长方式转变的两个步骤

经济新常态下的任务就是转变经济增长的方式。转变经济增长方式通俗地理解就是由投资拉动转向消费拉动,要实现这一宏伟目标需要两个步骤:一是解决历史遗留问题;二是创造靠消费拉动的条件。

什么是历史遗留问题?就是投资依赖症,这有多个症状,比如债务负担过重、利率高企、企业收入陷阱(利润基本被利息吞噬)等,但概括地讲就是一个核心问题,即间接融资比重过高,导致了高杠杆,其他的都是并发症。要解决这个问题就要通过扩大股权达到去杠杆的目的,因为简单地压缩规模巨大的存量债务将导致经济衰退,这是仍处于发展中的中国难以承受的。

目前正在进行的国资改革包含多个方面,其中和去杠杆相关度最高的也是最重要的一种方式就是资产注入。通过资产注入使得非流动资产变成流动资产,或者说把流动性不强的资产变成高流动性资产,从而产生流动性溢价。一方面使得上市公司的资产负债表改善,另一方面也使得国资价值提高,弥补“土地财政”结束后的政府收入;而上市民企通过定增来扩大股权规模,实现去杠杆;尚未上市的民企也有途径实现,就是在新三板挂牌。

由此可以看出,中国的国情决定降息和做大股权成为去杠杆的政策组合,因为解决投资依赖症的问题本质上还是去杠杆,降低资产负债率。降息需要降准的配合,降息与降准交替进行成为常态,股权融资的推进也是一个较长时期的过程。

目前很多企业都在做同样的事情——吸引投资,一个前提条件就是投资一级市场会有丰厚的回报。这就必然要求二级市场有长期趋势性上涨才行,进一步地又需要管理层创造出有利于股市上涨的环境。股价涨了以后股东通过减持股票获得资金去还债或者消费,经济又进入良性循环,其实这也是股市对经济的反作用的体现。

以上是解决历史遗留问题所采取的措施和必要条件,那么创造靠消费拉动的条件是怎样实现的呢?在股市进入牛市后居民财富增加,扩大消费是水到渠成的事。由此看来,实现“经济增长方式转变”的两个步骤都必然要求一个长期牛市。

三、下半年市场展望

当前股市上涨依然是单纯的估值提升行情,或称之为流动性推动的行情:无风险利率持续下降是条件之一,股权风险溢价下降是条件之二,而下半年行情能否持续就有赖于估值提升是否可以继续。

1、估值提升可持续性探讨

对于估值提升能否持续,具体地仍要看无风险利率是否可以继续下降或者维持在低位,股权风险溢价能否继续下降。我们认为无风险利率目前已经下降到很低的水平,无论是否可以继续下降,维持在低位是大概率事件。从政策上看,货币政策宽松依然会继续,银行间市场资金充裕;关于股权风险溢价,我们认为目前市场已经有了较为充分的反映。

总体来看,我们认为由于股权风险溢价下降带来的估值提升已经被较为充分的反映,下半年估值继续提升的空间已经不大。但是无风险利率是继续下降的,货币政策宽松局面也会继续,这就导致了牛市行情不会结束,而利率下跌的累积效应将使得利率敏感性企业明显受益,如钢铁、有色、建材、房地产。

2、盈利提升可能性探讨

虽然一些新兴产业的盈利状况良好,但传统经济依然是实体经济的主力,企业盈利受宏观经济形势的影响不可忽视,判断下半年企业盈利变化离不开对宏观经济形势的判断。

从中采PMI数据来看,制造业PMI已经连续两个月处于50以上,但没有升高;生产指数小幅提升,新订单指数也较弱,总体来看需求低迷情况依然存在。下半年经济企稳的可能性较大,但难以有明显提升,因此,企业盈利也难以有显著好转,企业盈利对股价的拉动作用将比较小,其作用可能更多地体现在对估值化解上。

3、投资策略

下半年由于导致估值提升的因素没有发生方向性改变,那么行情的持续性就毋需怀疑。更加宏观地看,居民资产配置向股市转移过程也远没有结束。通过做大股权去杠杆,扶持实体经济,特别是新兴产业的战略尚未完成,牛市就不会终止。概括地讲,这一轮牛市高举改革大旗提升了市场风险偏好,配合以流动性宽松、无风险利率下降,估值提升行情仍会继续。但由于上半年仓位、杠杆、品种配置等因素基本上发展到极致,下半年的行情演绎、市场风格或许不再单一。

改革依靠科技和制度创新,围绕这两个概念界定标的范围基本上就可以锁定高于市场的收益。沿着科技方向可以细分出诸如“互联网+”、“中国制造2025”、新能源等经线;而沿着制度创新方向就形成了多条纬线,例如自贸区、“一带一路”、产业转移、国企改革、新业态等,这些概念经纬交织共同撑起一个立体的牛市。

目前市场已经有了较为明显的局部泡沫,对于估值泡沫的化解需要企业盈利提升。新兴产业可以自我化解,传统产业业绩对估值的化解更可能用物价回暖的方式来实现,因此,把握物价回升主线是寻找传统型投资机会的重要思路。投资者可以从三条主线把握下半年的投资机会:

·经纬交织:“中国制造2025”、“互联网+”、医疗保健、新能源、环保;

·物价回升:有色、钢铁、化工;

·主题:“一带一路”(偏向文化)、稳增长(水利)、国资改革、军工。

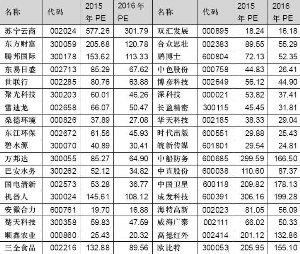

4、下半年重点推荐标的(见下表)