工研金融观察·2015年6月·国内篇

总策划: 周月秋 中国工商银行城市金融研究所所长

课题组长: 樊志刚 中国工商银行城市金融研究所资深专家

邹民生 上海证券报首席编辑

课题组成员:赵幼力、王小娥、李露、杨荇

经济领域:部分指标微弱改善,但总体仍处于筑底阶段

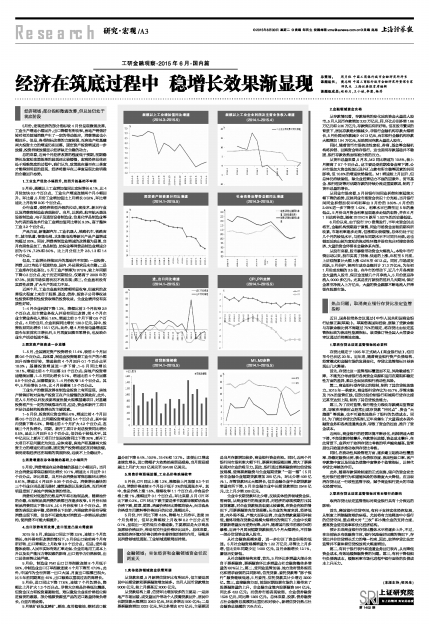

5月份,宏观经济的部分指标较4月份呈现微弱改善,工业生产增速小幅回升,出口降幅有所收窄,房地产销售好转对相关领域消费产生了一定的带动效应,消费增速也小幅回升。但是,各项指标改善的力度较弱,而房地产和基建两大投资主力的增速仍在回落,固定资产投资增速进一步放缓,投资持续放缓显示经济缺乏企稳的动力。

总的来看,近两个月经济改善的程度低于预期,前期稳增长及宽松政策效果的显现还比较缓慢,宏观经济总体还处于艰难筑底的过程中。我们认为,政策效应最早在三季度才能得到明显的显现,经济将最早在三季度呈现比较明确的企稳回升态势。

1.工业生产低位小幅回升,但回升的基础不牢固

5月份,规模以上工业增加值同比实际增长6.1%,比4月份加快0.2个百分点,工业生产增速连续两个月小幅回升。环比看,5月份工业增加值比上月增长0.52%,环比增速比上月收窄0.05个百分点。

分行业看,受经济转型升级的拉动,高技术、新兴行业以及消费类制造业表现较好。当月,以医药、航空航天器及设备制造业、电子及通信设备制造业、信息化学品制造业等为代表的高技术行业工业增加值同比增长9.3%,高于整体工业3.2个百分点。

产品方面,新能源汽车、工业机器人、铁路机车、铁路客车、城市轨道、智能电视、太阳能电池等新兴产品产量增速均超过20%。同时,消费类制造业增速的改善最为显著,当月农副食品加工、食品制造、纺织业等消费品制造业增速分别为5.1%、7.2%和8.0%,比上月分别上升2.8、1.3和1.4个百分点。

但是,工业增长持续回升的基础并不牢固:一是投资、消费、出口均处于低迷状态,国内、外总需求远未企稳;二是工业库存仍处高位。5月工业产销率为97.5%,较上年同期下降0.2百分点,处于历史同期低位,仅略高于2009年的97.3%,反映市场供需状况不容乐观;第三,企业盈利没有实质性改善,扩大生产的动力不足。

近两个月,工业企业盈利的降幅明显收窄,但盈利的改善很大程度上来自于股票、基金、债券、投资子公司等权益性投资和债权性投资取得的投资收益,企业业绩并没有实质性好转。

1-4月企业利润下降1.3%,降幅比前3个月收窄2.9个百分点,但主营业务收入并没有同比改善,前4个月企业主营业务收入增长1.6%,增速比前3个月下滑0.5个百分点。4月份当月,企业利润同比增长120.3亿元,其中,投资收益同比增长116.1亿元。此外,继4月份发电量增速实现今年来首次正增长后,5月再度回落至零增长,也反映企业生产活动低迷不振。

2.固定资产投资进一步放缓

1-5月,全国固定资产投资增长11.4%,较前4个月回落0.6 个百分点。具体看,制造业投资随着工业生产的小幅回升而略有好转,增速较前4个月回升0.1 个百分点至10.0%;基建投资增速进一步下滑,1-5月同比增长18.1%,增速比前4个月回落2.3个百分点;房地产投资增速继续回落,1-5月同比增长5.1%,增速比前4个月回落0.9个百分点,回落幅度比1-4月份收窄1.6个百分点。其中,5月份增长2.4%,比4月份提高1.9个百分点。

工业生产的微弱改善在制造业投资上有所显现,房地产销售好转对房地产投资正在产生缓慢的改善效应,此外,进入5 月份以后发改委再度批复大规模基建项目,对基建投资将产生一定的持续推动作用。但是,资金和新开工项目不足仍是制约投资增长的主要因素。

1-5月份,投资到位资金增长6%,增速比前4个月回落0.5个百分点,比同期投资增速低5.4个百分点,其中国内贷款下降6.3%,降幅比前4个月扩大4.2个百分点,连续三个月负增长。同期,新开工项目计划总投资同比增长0.5%,虽比上月回升0.3个百分点,但仍处于较低水平,其中亿元以上新开工项目计划总投资同比下降20%,新开工大项目不足问题尤为突出。总体来看,房地产和基建两大投资主力的增速仍在回落,固定资产投资增速还在持续放缓,表明宏观经济还在艰难的筑底阶段,远谈不上企稳回升。

3.消费增速在总体稳健的基础上小幅回升

5月份,消费增速在总体稳健的基础上小幅回升。当月社会消费品零售总额同比增长10.1%,增速比4月回升0.1个百分点。环比来看,当月社会消费品零售总额环比增长0.81%,增速比4月回升0.09个百分点。消费增长最快的三个行业分别是通讯器材、建筑装潢以及家具类,而后两者明显受到了房地产销售改善的带动。

消费相对低迷的仍然是汽车和石油制品类,随着油价的企稳,石油制品类消费的跌幅已在逐步收窄。5月份石油制品消费同比下降5.5%,比4月份收窄1.9个百分点。消费的表现比较平稳,经济增长下台阶、内需疲软并没有导致消费出现下滑,但也不可避免地对消费进一步增长形成制约,使消费不可能大幅提升。

4.出口形势有所改善,进口低迷凸显内需疲弱

2015年5月,我国出口同比下降2.5%,连续3个月负增长,在外需有所改善的情况下,5月份出口较前两个月有所好转,出口降幅比上月收窄3.9个百分点。但是,受外需整体疲弱、人民币实际有效汇率走强、企业用地用工成本上升以及去产能压力等因素的影响,出口竞争力仍然较弱,出口总体形势比较严峻。

5月份,制造业PMI出口订单指数连续8个月低于50%,非制造业出口订单指数连续4个月下降至47.9%。此外,中国作为全世界第一出口大国,月度出口规模已很大,比5年前同期高出45%,出口额难以重现过去的高增长。

5月份,进口同比下降17.6%,连续7个月负增长,降幅比上月扩大1.3个百分点。尽管大宗商品价格低位震荡,但资金压力和投资意愿较低,难以激发企业在价格低位购进囤货的意愿,部分能源资源型产品的进口数量持续负增长,凸显内需疲弱。

5月铁矿砂及其精矿、原油、食用植物油、钢材进口数量分别下降8.4%、10.9%、19.4%和13.7%。即便出口增速连续负增长,进口降幅扩大依然抬高贸易顺差,当月贸易顺差比上月扩大253亿美元至594.88亿美元。

5.消费价格涨幅放缓,工业品价格跌幅收窄

5月份,CPI同比上涨1.2%,涨幅较上月放缓0.3个百分点,消费价格连续8个月处于低于2%的低通胀水平。其中,食品价格上涨1.6%,涨幅收窄1.1个百分点;非食品价格上涨1%,涨幅回升0.1个百分点。环比来看,5月CPI环比下跌0.2%。CPI环比下跌主要是季节因素导致鲜活食品价格下跌,鲜菜、鲜果、鸡蛋价格环比降幅均较大,而非食品价格受车用燃料等价格回升的拉动,涨幅回升。

5月份,PPI同比下降4.6%,降幅与上月持平,连续38个月负增长,但环比降幅较上月收窄0.2个百分点至0.1%,呈现出一定的低位企稳迹象,主要原因是大宗商品及原油价格回升,带动相关行业价格环比回升。总体来看,宏观经济环境对价格仍然存在着持续的制约作用,导致居民消费领域低通胀、工业领域通缩局面持续。

金融领域:实体经济和金融领域资金状况两重天

1.实体经济领域资金供需两弱

从贷款来看,5月新增信贷环比有所回升,但主要是居民中长期贷款和票据融资增加较多。当月人民币贷款增加9008 亿元,较上月提高近2000 亿元。

从贷款结构上看,信贷环比增加较多的主要是:一是房地产市场回暖、成交量回升带动个人按揭贷款回升,居民中长期贷款大幅增加2063 亿元,环比多增近500 亿元;二是票据融资增加2233 亿元,环比多增达872 亿元,主要原因是当月存款增加较多,商业银行资金充裕。同时,近两个月银行间市场利率大幅下行,票据利率跟随回落,增大了票据贴现对企业的吸引力。因此,银行通过票据融资增加信贷投放规模,使得票据融资与企业短期贷款“一起一落”(5月份非金融企业短期贷款增加295亿元,环比少增409亿元)。尽管贷款环比大幅增长,但非金融企业中长期贷款新增量有所下降,5月非金融企业中长期贷款增加2548亿元,比上月少增228亿元。

企业中长期贷款环比少增,反映实体经济领域资金供、需两弱,从商业银行的角度来说,对经济的悲观预期打压其放贷意愿,对企业贷款投放态度比较谨慎,在资金充裕的情况下,用票据融资充信贷规模;从企业的角度来说,经济低迷,内外需不振,产能大面积出清,企业的借款意愿同样较低,最终导致在贷款总规模大幅增长的情况下,企业中长期贷款新增量反而逆势而降。此外,随着国内股市前段时间的暴涨,近两个月居民短期贷款较前几个月大幅增长,不排除一部分信贷资金流入股市。

从社会融资规模来看,进一步印证了资金供需的低迷。5月社会融资规模增量为1.22 万亿元,尽管比上月多增,但比去年同期少近1400 亿元,当月余额增长12.1%,屡创历史新低。

从社会融资结构来看,首先,5月环比多增量大部分来自于票据融资,票据融资环比多增量占社会融资整体多增量的60%以上。第二,受同业监管加强、地方政府债务规范化和需求疲弱的共同影响,信托贷款、委托贷款等“影子银行”融资继续低迷,5月委托、信托贷款共计少增近2000 亿。第三,直接融资方面,前段时期股票市场的上涨带来了股票融资量的上升,非金融企业境内股票融资584 亿元,同比多422 亿元;而债券市场表现较弱,企业债券融资1528 亿元,同比降1269亿元。总体来看,股票、债券融资占社会融资总规模的比重仍相对较小,新增信贷仍然占社会融资总规模的70%左右。

2.金融领域资金充裕

从存款情况看,存款结构的变化反映资金大量进入股市。5月人民币存款增加3.23 万亿元,同、环比分别多增1.86万亿元和2.36万亿元,存款情况有所好转。但在股市繁荣的背景下,居民存款绝对额减少,非银行金融机构存款大幅增长,5月份居民存款减少4413亿元,而非银行金融机构存款大幅增加1.94万亿元,反映居民存款大量进入股市。

同时,随着货币市场流动性宽松,券商、基金等金融机构将拆借、回购资金转存银行,这也说明存款基础并不稳固,银行存款依然面临被分流的压力。

从货币总量来看,5月末,M2 同比增速为10.8%,较上月提高了0.7 个百分点。这主要是受前期准备金率下调、公开市场加大资金投放以及外汇占款有所企稳等因素的共同影响,但10.8%的增速依然偏低。M1 增速较上月回升,但总体仍持续偏低,除企业经营活力不强的因素外,货币基金、银行理财等对活期存款的持续分流是重要原因,制约了货币总量的增长。

从同业市场来看,5月份银行间同业拆借利率延续大幅下降的趋势,反映同业市场资金状况十分充裕。当月银行间同业拆借加权平均利率由3月份的3.69%、4月份的2.49%进一步下降至1.42%,利率水平已降至近5年的最低点。5月份当月资金利率呈现逐步走低的态势,并在6月1日达到谷底,隔夜SHIBOR跌至1.027%的历史最低值。

6月份以来,由于股市IPO密集发行,半年末资金时点将至,金融机构预期趋于谨慎,同业市场资金面较前期有所收紧,市场利率逐步走高,但涨幅比较缓慢,总体仍处于近几个月的较低水平,与前两年同期水平不可同日而语。这也侧面反映出较为宽松的流动性环境并没有充分对接实体经济,大量的资金停留在金融体系内部。

从股市来看,股市暴涨带动资金大幅流入。本轮牛市行情启动以来,股市实现了持续、快速的上涨。年初至5月底,上证综指累计大幅上涨42.6%至4612点。同时,市场成交活跃,5月份沪、深两市成交金额共计31.3万亿元,为年初1月份成交额的2.5倍。在牛市的带动下,近几个月各类资金大量流入股市,保证金连续几个月净流入,5月份更是净流入9000多亿元。尤其是在打新股的前后几天期间,保证金甚至净流入上万亿元,大量的资金源源不断地流入并滞留在股票市场。

热点问题:取消商业银行存贷比法定监管指标

近日,国务院常务会议通过《中华人民共和国商业银行法修正案(草案)》。草案借鉴国际经验,删除了贷款余额与存款余额比例不得超过75%的规定,将存贷比由法定监管指标转为流动性监测指标。该项修订待全国人大常委会审议通过后将落地实施。

1.取消存贷比法定监管指标的必要性

存贷比规定于1995年正式纳入《商业银行法》,沿用至今已长达20年。近年来,随着商业银行资产负债结构、经营模式和金融市场的发展变化,存贷比监管指标日益表现出几大弊端:

首先,存贷比这一监管指标覆盖面不足,风险敏感性下降,不能充分考虑银行各类资金来源和运用在期限和稳定性方面的差异,难以全面反映银行流动性风险。

第二,商业银行受存贷比的限制,制约了其信贷投放能力。2015年一季度末,商业银行贷存比为65.7%,尽管未触及75%的监管红线,但部分股份制银行和城商行贷存比接近甚至达到上限,制约了其信贷投放能力。

第三,为了应对监管,银行需全力吸收存款满足监管要求,导致在考核时点经常出现存贷款“冲时点”、资金“大腾挪”等现象,也不可避免地推升了银行的负债成本。同时,为了绕过存贷比的限制,近年来催生了大量高成本表外融资业务和各类通道类业务,导致了资金的扭曲,推升了资金成本。

近两年,商业银行的经营环境不断恶化,利润增速大幅下滑,不良贷款持续攀升,存款增长放缓,资金成本攀升,在此背景下,业界对于取消存贷比考核的呼声越来越高。监管层也开始逐步推动取消存贷比考核。

同时,在流动性风险管理方面,逐步建立起流动性覆盖率、净稳定融资比例、核心负债依存度、流动性缺口率、客户存款集中度以及同业负债集中度等多个监管指标,以替代存贷比考核的作用。

此外,随着存款保险制度的正式实施,储户的资金安全性对银行经营行为和道德风险的依赖度大大降低,应当取消存贷比这一行政性监管手段,赋予商业银行更大的市场化经营空间。

2.取消存贷比法定监管指标对商业银行的影响

取消存贷比法定监管指标对商业银行具有十分深远的影响:

首先,释放银行信贷空间,有利于支持实体经济发展,从制度上消除融资难的病根。尤其将有力地释放中小银行的信贷空间,重点增大对“三农”和小微企业的支持力度,提高资金使用效率和优化经济结构。

预计未来商业银行存贷比整体水平将逐步上升,不过,在当前缺乏有效融资主体,银行风险偏好回落的情况下,存贷比并非信贷增长乏力的唯一约束,因此,取消存贷比法定监管并不意味着信贷投放将大幅度增加。

第二,有利于银行表外和通道业务回归表内,从而降低资金成本,有效地缓解融资贵的问题。第三,有利于降低银行负债端成本,缓解利率市场化进程中银行面临的负债成本上升压力。