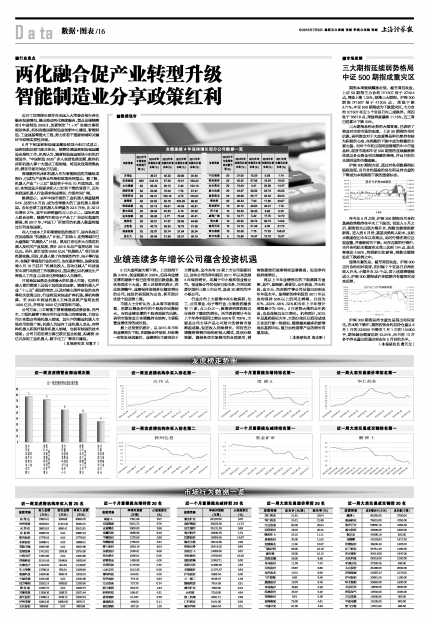

中证500期指成重灾区

期指本周继续震荡走低,截至周四收盘,上证50期指主力合约IH1507报于2740.4点,周线上涨1.25%,领涨三大期指。沪深300期指IF1507报于4130.0点,周线下跌2.71%。中证500期指成为下跌重灾区,主力合约IC1507在近5个交易日内三度跌停,周四收于7667.8点,周线再度暴跌11.16%,近三周已经累计下跌33%。

三大期指品种走势的大幅背离,已表明了资金对当前市场的态度。上证50期指的相对抗跌,表明资金对于大盘蓝筹品种仍然持有较为积极的心态,在指数的下跌中成为维稳的主要力量。而对于年初出现明显涨幅的中小市值品种,现货市场和中证500期指的连续暴跌都体现出多头资金相互踩踏的格局,并且目前仍未现明显的企稳迹象。

沪深300期指方面,通过对各项数据指标跟踪发现,当月合约基差的变化和总持仓量的下降成为本轮期指下跌的重要标志。

在今年5月之前,沪深300期指当月合约基差始终维持在平水上下波动。但进入5月之后,期指首先出现大幅升水,指数也继续刷新新高。进入到6月份,基差突然转入贴水,且贴水幅度创出今年以来高点,此时行情在高位出现盘整,并逐渐转为下跌。而在近期的行情中,当月合约贴水幅度在本周三达到194点,贴水率高达4.56%,均刷新历史新高,指数也继续处在下跌趋势之中。

值得注意的是,截至周四收盘,沪深300当月合约相对现货,在时隔7个交易日后再次转入升水,小幅升水22个点,若上述规律继续成立,沪深300期指或许在短期内有望再次迎来反弹。

沪深300期指总持仓量也呈现出相似变化。在本轮下跌中,期指四张合约总持仓量从6月1日的233550手降至7月1日的134903手,期间减仓幅度达到42.24%,而目前13万多手持仓量已经退回到去年5月份的水平。

(本报研究员 费天元)