(上接27版)

■

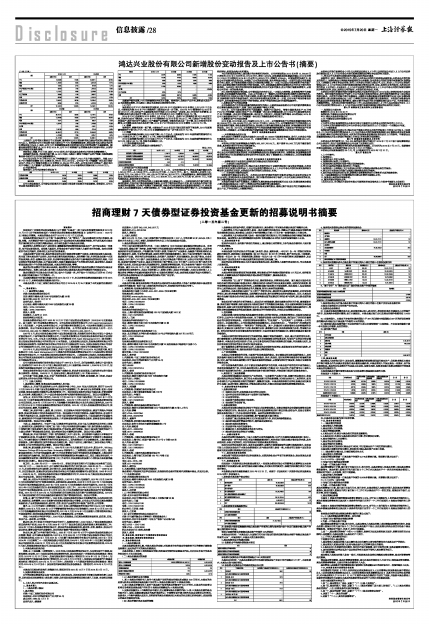

上表显示,公司毛利主要来自于主营业务,报告期内公司主营业务毛利占综合毛利的比例保持在90%以上。报告期内公司主营业务毛利主要来自于PVC和烧碱销售业务,两项业务毛利占综合毛利的比例保持在70%以上,因此,公司PVC和烧碱销售业务毛利的变化对公司经营业绩产生重要影响。随着业务规模的不断扩大,2012年至2014年,公司PVC和烧碱产品的销售业务毛利逐年增长,从而导致公司综合毛利逐年递增。

相对而言,纯碱、PVC片材、板材、PVDC系列、电子膜及其他业务对公司经营业绩影响较小。

因纯碱价格走低,毛利率大幅下降,从2012年起,乌海化工降低了纯碱产品的产销量,导致纯碱销售业务毛利对于公司毛利贡献减幅较大。

2012年公司年产30万吨 PVC、30万吨烧碱项目二期投产,PVC产品产量大幅提升,导致2013年PVC销售毛利额较2012年增加25,669.51万元;2014年,公司年产60万吨氯碱一体化项目部分试生产,带来PVC销售毛利较2013年增加10,850.50万元,此外,公司电石项目开始投产,部分电石用于乌海化工生产氯碱产品的原料,其余电石对外销售,2014年新增电石销售毛利8,022.69万元。

(2) 毛利率分析

报告期内,公司毛利率变化情况如下:

■

公司主营业务突出,公司综合毛利率水平主要受主营业务毛利率水平变动影响。报告期内,公司主营业务毛利率变化如下:

■

因氯碱平衡的因素,PVC 和烧碱盈利存在互补现象。报告期内,虽然分产品价格、原料成本及分产品毛利率波动剧烈,但乌海化工综合毛利率变化相对较为平滑。

(a)PVC

报告期内公司PVC毛利率有明显波动,2013年PVC毛利率与2012年相比上升10.76个百分点,主要是因为较2012年PVC销售均价上涨而成本进一步下降。2013年PVC销售均价比2012年高531.81元/吨,同时由于主要原材料电石价格在2013年的进一步走低,加上平均电价有所降低,公司燃料及动力成本也有所下降,2013年PVC单位成本比2012年降低169.55元/吨。

2014年PVC毛利率与2013年相比上升8.74个百分点,虽然PVC销售均价较2013年有所下降,但是单位成本下降更多。2014年PVC销售均价比2013年低725.33元/吨,但是由于司电石项目开始投产,部分电石用于乌海化工生产氯碱产品的原料,导致电石成本进一步下降,加上平均电价有所降低,公司燃料及动力成本也有所下降,2014年PVC单位成本比2013年降低1,023.74元/吨。

(b)烧碱

报告期内,烧碱毛利率一直下降,主要是由于2013年以后市场呈现明显的下滑走势,2013年度液碱销售均价下跌565.27元/吨,2014年液碱销售均价进一步下跌238.17元/吨。

(c)纯碱

2013年度纯碱毛利率比2012年度下降1.22个百分点,主要是因为2013年度纯碱的销售均价比2012年降低34.28元/吨,降低了3.17%,导致毛利率略有降低。

2014年度纯碱毛利率比2013年度上升6.71个百分点,主要是因为2014年度纯碱的销售均价比2013年上涨41.90元/吨,导致毛利率略有上升。

(三)现金流量状况分析

报告期内,发行人现金流量表主要数据如下:

单位:万元

■

1、经营活动产生的现金流量

2012年度、2013年度、2014年度和2015年1-3月,公司经营活动产生的现金流量净额分别为1,691.22万元、-6,188.46万元、-9,881.64万元和-1,740.72万元。其中,现金流入分别为106,348.69万元、104,266.41万元、180,475.09万元和44,357.09万元,主要是销售商品、提供劳务收到的现金;现金流出分别为104,657.48万元、110,454.88万元、190,356.74万元和46,097.81万元,主要为购买商品、接受劳务支付的现金。

报告期内,发行人经营现金净流入呈逐年减少趋势,这主要是由于:一方面宏观经济不景气和行业周期性波动,行业内客户资金面普遍较为紧张,公司为了维持良好的合作关系,给予长期合作的客户较为宽松的付款期限,同时客户也增加了票据结算,导致公司应收票据及应收账款规模持续上升,经营现金流入并没有随着营业收入的增长而增加;另一方面,随着公司的经营规模的不断扩大,公司采购规模相应增长,经营现金流出有所增加。

与公司经营现金净流入逐年减少的财务特征相对应,公司存货规模由2012年末的12,560.48万元增长至2015年3月末的30,973.39万元,增长146.59%;应收票据及应收账款余额由2012年末的12,213.81万元增加至2015年3月末的70,662.62万元,增幅为478.55%。存货规模的快速扩大,在给公司带来盈利机会的同时,也增加了公司的经营风险,即大库容运作模式一方面可以使公司在原材料价格上涨时,由于囤货规模较大而使公司盈利能力增强;另一方面,可以使公司在原材料价格大幅下跌时,因存货规模较大而承担较大的经营风险。另外,应收账款规模的迅速增加为公司带来了较大的坏账风险。与此同时,较大的存货和应收账款规模占用公司更多的资金,使公司银行借款规模增大,从而给公司带来一定的财务风险。

对上述经营风险和财务风险,公司管理层已有充分认识,一方面从内部控制、业务流程等环节加强对采购、库存和融资的风险控制。比如:公司已建立了一整套行之有效的原材料采购的内部控制体系,包括密切关注大宗商品市场价格变化趋势;依据市场价格变化调整采购量仓位;与供货商保持紧密联系,根据供货市场的价格波动变化,对公司库存规模快速反应等;另一方面,公司与客户均保持着良好的合作,及时沟通并密切关注客户的经营情况,对客户的信用情况进行持续的跟踪评价。

2、投资活动产生的现金流量

公司投资活动产生的现金流量净额均体现为净流出,主要原因是报告期内公司利用前次募集资金和自筹资金购建固定资产、在建工程以及收购资产等投入所致。

2012年,公司主要投资包括电子膜线搬迁、超薄PVC线净化、智能卡线改造及年产30万吨PVC/30万吨烧碱二期项目和年产60万吨氯碱一体化项目的继续投资;2013年公司主要投资包括年产60万吨氯碱一体化项目的继续投资、电石项目、水泥项目,并收购了蒙华海电49%的股权;2014年公司主要投资包括年产60万吨氯碱一体化项目的继续投资和电石项目。

3、筹资活动产生的现金流量

2012年度、2013年度、2014年度和2015年1-3月,公司筹资活动产生的现金流量净额分别为86,934.59万元、195,594.98万元、98,797.92万元和9,148.05万元。公司筹资活动产生的现金流入主要为取得银行借款、吸收投资收到的现金,现金流出主要为偿还债务及分配股利、利润或偿付利息支付的现金。2012年-2014年,公司筹资活动产生的现金流量净额持续增长,主要是由于经营活动产生的现金净流入持续减少,公司通过增加银行贷款和重大资产重组配套募集资金补充公司的流动资金。

第四节 本次募集资金运用

一、本次募集资金使用计划

经大信会计师事务所出具的大信验字[2015]第23-00009号验资报告验证,发行人本次非公开发行募集资金总额为973,649,533.95元,扣除发行费用13,061,752.31元,募集资金净额960,587,781.64元。

本次非公开发行股票募集资金净额为960,587,781.64元,其中拟将80,000万元用于偿还银行贷款,其余部分将用于补充公司流动资金。

二、本次募集资金的专项存储情况

本次非公开发行募集资金已存入公司募集资金专用账户,公司将遵守有关法律、法规和规范性文件以及公司内部相关制度的规定,并按照募集资金使用计划确保专款专用。保荐机构、存放募集资金的商业银行和公司已根据深圳证券交易所的有关规定,签订了募集资金三方监管协议,共同监督募集资金的使用情况。

第五节 中介机构关于本次发行的意见

一、保荐机构关于本次发行过程和发行对象合规性的结论意见

(一)本次发行过程的合规性

保荐机构华泰联合证券认为:鸿达兴业本次发行经过了必要的授权和中国证监会的核准;本次非公开发行定价及发行过程符合《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》等法律、法规的有关规定,本次非公开发行的发行过程合法、有效。

(二)本次发行对象的合规性

保荐机构华泰联合证券认为:本次非公开发行所确定的发行对象符合鸿达兴业股份有限公司2014年第三次临时股东大会规定的条件。发行对象的选择有利于保护上市公司及其全体股东的利益,发行对象的确定符合中国证监会的相关要求。

本次发行对象不属于私募基金,无需按《私募投资基金监督管理暂行办法》及《私募投资基金管理人登记和基金备案办法(试行)》等相关法律法规履行登记备案程序。

本次发行对象资金来源为其合法拥有和取得或自筹的资金,最终出资不包含任何杠杆融资结构化设计产品,不存在向第三方募集的情况。

本次非公开发行股票符合《中华人民共和国证券法》、《中华人民共和国公司法》、《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》等法律法规的有关规定。

二、律师关于本次发行过程和发行对象合规性的结论意见

国浩律师(南京)事务所律师认为:发行人本次非公开发行已经获得必要批准;本次非公开发行涉及的发行人、保荐机构及主承销商均具备相应的主体资格;为本次非公开发行所制作和签署的《保荐协议》、《承销协议》等文件合法有效;发行人本次非公开发行过程公平、公正,符合《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》等相关法律、法规、规范性文件的规定;本次非公开发行符合《公司法》、《证券法》、《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》等相关法律、法规、规范性文件的规定,本次发行结果合法、有效。

本次非公开发行所确定的发行对象符合鸿达兴业股份有限公司2014年第三次临时股东大会规定的条件。发行对象的选择有利于保护上市公司及其全体股东的利益,发行对象的确定符合中国证监会的相关要求。本次发行对象不属于私募基金,无需按《私募投资基金监督管理暂行办法》及《私募投资基金管理人登记和基金备案办法(试行)》等相关法律法规履行登记备案程序。本次发行对象资金来源为其合法拥有和取得或自筹的资金,最终出资不包含任何杠杆融资结构化设计产品,不存在向第三方募集的情况。本次非公开发行股票符合《中华人民共和国证券法》、《中华人民共和国公司法》、《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》等法律法规的有关规定。

第七节 保荐协议主要内容和上市推荐意见

一、保荐协议主要内容

签署时间:2014年9月30日

保荐机构:华泰联合证券有限责任公司

甲方:鸿达兴业股份有限公司

乙方:华泰联合证券有限责任公司

保荐期间:

乙方对甲方的尽职推荐期间从本协议生效之日起到甲方本次非公开发行股份的上市日止。

乙方对甲方的持续督导期间自甲方本次非公开发行股份的上市日至其后一个完整会计年度。

二、上市推荐意见

保荐机构华泰联合证券认为:鸿达兴业申请其本次非公开发行的股票上市符合《公司法》、《证券法》、《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》及《深圳证券交易所股票上市规则》等有关法律法规的规定,本次发行的股票具备在深圳证券交易所上市的条件。华泰联合证券愿意推荐鸿达兴业本次发行的股票上市交易,并承担相关保荐责任。

第八节 新增股份的数量及上市时间

本次非公开发行新增131,752,305股的股份登记手续已于2015年7月8日在中国结算深圳分公司办理完毕,并由中国结算深圳分公司出具了证券登记证明。

本次非公开发行新增股份的性质为有限售条件流通股,上市时间为2015年7月21日。根据深交所相关业务规则,公司股票价格在2015年7月21日不除权。

本次非公开股票限售期为36个月,可上市流通时间为2018年7月21日。

第九节 备查文件

1、上市申请书;

2、保荐协议;

3、保荐代表人声明与承诺;

4、保荐机构出具的上市保荐书;

5、保荐机构出具的发行保荐书和尽职调查报告;

6、律师出具的法律意见书和律师工作报告;

7、保荐机构(主承销商)关于本次非公开发行过程和认购对象合规性的报告;

8、律师关于本次非公开发行过程和认购对象合规性的报告;

9、发行完成后经具有执行证券、期货相关业务资格的会计师事务所出具的验资报告;

10、中国结算深圳分公司对新增股份已登记托管的书面确认文件;

11、投资者出具的股份限售承诺;

12、深交所要求的其他文件。

(此页无正文,为《鸿达兴业股份有限公司新增股份变动报告及上市报告书摘要》之盖章页)

鸿达兴业股份有限公司

2015年7月20日