2015年半年度报告摘要

公司代码:601599 公司简称:鹿港科技

一 重要提示

1.1 本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的半年度报告全文。

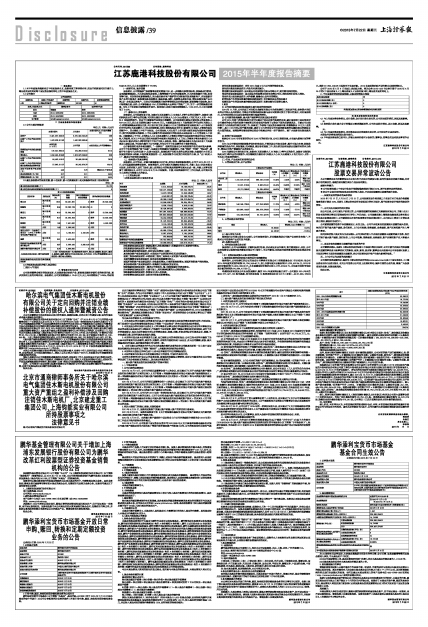

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3 控股股东或实际控制人变更情况

□适用 √不适用

三 管理层讨论与分析

公司按照董事会制定的发展规划,扎实稳妥做好纺织产业,积极推进新经济新行业的转型升级,逐步实现双主业的并驾齐驱。报告期内,公司实现销售收入12.42亿元,比上年同期增长了3.28%;净利润6446.35万元,比上年同期增长了76.78%

(一)纺织行业,逐步回暖

报告期内,公司销售部门根据董事会制定销售目标,进一步调整内部管理结构,按条线进行管理,合理搭配销售团队,大力加快和促进香港、上海等销售子公司的功能发挥,大力开发和提升日韩、东南亚等市场。同时坚持创新销售模式,努力做好原有客户维护的同时积极开发高端新客户,并加强新开发产品的市场推介,积极参加各种展销会,提高纱线、面料、服装等品牌知名度,增加高附加值产品比例,进一步拓展品牌客户。同时公司根据瞬息万变的事情情况及时采取措施,积极调整市场结构,加大市场销售力度;此外,公司积极配合HM、优衣库等各大品牌客户的验厂工作,为下一步的销售做好准备。今年上半年纺织方面销售有所回升。报告期内,纺织方面实现销售收入11.55亿元,比上年同期降低了2.42%。

(二)影视文化,竞争激烈

报告期内,公司根据年初计划,加紧对《再见老婆大人》《客家人》等作品的后期制作,加紧对《我和妈妈走长征》等作品的拍摄;同时努力做好对《天涯女人心》《大女难嫁》、《花红花火》、《第一伞兵队》电视剧的发行。但由于目前影视行业竞争比较激烈,公司报告期内影视方面实现主营业务收入6371.34万元,和上年同期相比减少5366.65万元。主要原因是本年1月取得发行许可证的《天涯女人心》的销售策略是地面台先发,再主攻目标卫视,而截止6月末卫视销售尚在业务洽谈中;4月取得发行许可证的《再见老婆大人》尚未开始销售,同时《我和妈妈走长征》《彭德怀》《客家人》等剧尚在后期制作中,还未能在上半年产生收益。公司营业收入同比低于上年同期主要还是因为受到电视剧制作、发行的周期较长的影响,上半年主要制作的电视剧项目的收益还未来得及在1-6月营业收入中体现。但随着进入下半年,《天涯女人心》《再见老婆大人》等剧目的制作完成及发行将会带来公司营业收入的猛增,同时上半年及近期布局投资的电视剧《突围突围》、《刀尖上的搏杀》等及电影项目《大圣归来》《新步步惊心》等均可在下半年产生收入及收益。值得一提的是电影《大圣归来》在7月电影票房上屡创记录,不仅极大提升了公司形象,并为公司下半年业绩带来了较多的收益。

由于影视剧行业竞争愈加激烈,“一剧两星”政策的实施对公司电视剧制作发行也有较大影响,公司下半年经营强调“两个注重”:注重项目的质量和市场影响力,不做“神剧”“烂剧”“狗血剧”,着眼于有市场号召力的优质IP、优质主创团队,创建独属于世纪长龙的品牌及形象;注重强化与目标卫视直接的联系与沟通,市场的意见摆在第一位,电视剧制作先定发行再定制作方案,以“出口决定入口”,提高公司经营抗风险能力。

(三)报告期内的其他事项

报告期内,公司为进一步做大做强影视文化行业,经充分考虑和积极寻找,公司于2015年6月9日,公司因重要收购事项停牌。在停牌期间,公司与浙江天意影视有限公司、艺能(北京)科技有限公司股东、实际控制人进行了协商,就上述两家公司的收购及增资事项基本达成一致,并就上述事项签署了《框架协议》,公司于2015年6月25日起复牌。目前,尽职调查和审计工作已完成,公司将尽快与上述两公司签署正式的协议。

(一) 主营业务分析

1 财务报表相关科目变动分析表

单位:元 币种:人民币

■

应收票据变动原因说明:货款结算时,应收票据减少;采购款支付时,票据背书增加。

应收账款变动原因说明:季节性增加。

其他应收款变动原因说明:招标保证金增加(服装)。

其他流动资产变动原因说明:本期理财产品到期和待抵扣进项税减少。

在建工程变动原因说明:本期在建工程完工结转进入固定资产或长期待摊费用。

长期待摊费用变动原因说明:洪泽美伦发装修费用转入。

递延所得税资产变动原因说明:应收款项增加,计提坏账准备增加,递延所得税资产相应增加。

其他非流动资产变动原因说明:收购浙江天意股权交易定金。

短期借款变动原因说明::偿还公司债券后,借入短期借款补充流动资金。

应付票据变动原因说明:目前市场上,采用票据结算的方式相应增加。

预收账款变动原因说明:发货及时,转入应收款。

应交税费变动原因说明:实际支付和各项税费增加。

应付利息变动原因说明: 支付2014年度4亿元公司债的债券利息。

其他应付款变动原因说明:代收代付款项减少。

管理费用变动原因说明:因本期合并范围增加世纪长龙等公司,期间费用相应增加。

营业外收变动原因说明: 因本期合并范围增加世纪长龙等公司后,相应政府补助收入增加。

营业外支出变动原因说明:对外捐赠、赔偿金比去年同期增加。

经营活动产生的现金流量净额变动原因说明:支付购买商品的现金减少

投资活动产生的现金流量净额变动原因说明:投资金额与同期相比减少。

2 其他

(1) 公司利润构成或利润来源发生重大变动的详细说明

2014年11月份,公司完成了对世纪长龙影视有限公司全部收购和工商变更手续,报告期内世纪长龙公司纳入合并范围内,导致公司利润构成和来源与去年同期相比发生了较大的变化,同时报告期内,公司净利润也同比去年报告期有较大幅度的增长。

(2) 公司前期各类融资、重大资产重组事项实施进度分析说明

公司2014年第二次临时股东大会审议通过了非公开发行股票的议案,截止报告期中国证监会对公司提交的非公开发行股票申请材料已行政受理并取得了证监会下发的反馈意见函,目前公司正组织相关中介机构进行相关反馈工作。如该项工作获得中国证监会核准同意,将募集资金12亿元(含发行费),其中3亿元可以用于偿还贷款,剩余9亿元的支持公司互联网影视剧的拍摄和相关的影视文化方面的发展。该增发事项能否获得证监会审核通过存在一定不确定性,请广大投资者注意投资风险。

(3) 经营计划进展说明

根据公司 2015 年年初制定的公司 2015 年的经营计划,公司正按部实施,未有重大脱离计划的事件发生。

2015 年公司管理者将积极维护现有经营成果,不断拓展公司各项业务,提升市场占有率;积极发挥销售的龙头作用,采取措施,应对挑战,做好各项准备工作,努力抓住纺织业部分回暖带来的有力条件,增加公司的产销量和产品的竞争力。

2015年影视公司按年初计划,加紧对《再见老婆大人》《客家人》等作品的发行,加紧对《我和妈妈走长征》等作品的后期制作;同时继续努力做好对《天涯女人心》《大女难嫁》、《花红花火》、《第一伞兵队》电视剧的发行。

(二) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

2、 主营业务分地区情况

单位:万元 币种:人民币

■

(三) 核心竞争力分析

报告期内公司核心竞争力无变化,公司在报告期内,明治维新推进公司新产品在研发肯推广,不断对公司在各种产品进行技术创新。

(四) 投资状况分析

1、 对外股权投资总体分析

报告期内,公司与天意影视、艺能科技进行洽谈,并达成初步合作意向,签订框架协议;同时,公司决定投资设立鹿港互联网影视有限公司(暂定),为公司影视,特别是互联网影视的发展创造更好在条件。

(五) 利润分配或资本公积金转增预案

1、报告期实施的利润分配方案的执行或调整情况

报告期内,公司根据江苏公证天业会计师事务所有限公司(特殊普通合伙)审计结果:母公司 2014 年年度共实现净利润20,784,345.40 元,加上以前年度未分配利润 61,878,507.04 元,2013 年度已分配利润 15,900,000.00 元,本年度提取法定盈余公积 2,078,434.54 元,本年度末实际可供股东分配的利润为 64,684,417.90 元。

考虑到股东利益及公司长远发展需求,提交 2014 年度利润分配元如下: 公司拟以 2014 年末总股本 377,427,123 股为基数,向全体股东每 10 股派发现金红利 0.8 元(含税),共 26,994,169.84 元,剩余 37,690,248.06 元结转至下年度分配。2014 年度利润分配不进行资本公积转增股本。

公司于 2015年 5 月 6 日完成上述分配方案,相关公告 2015-023 号公告刊登于 2015年 4 月 25日的《中国证券报》、《上海证券报》、《证券时报》和上海证券交易所网站上。

2、 半年度拟定的利润分配预案、公积金转增股本预案

■

四 涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

无

4.2 报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

无。

4.3 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本期合并财务报表范围未发生变化。

4.4 半年度财务报告已经审计,并被出具非标准审计报告的,董事会、监事会应当对涉及事项作出说明。

无。

江苏鹿港科技股份有限公司

2015年7月22日