——上海证券报·2015年第三季度大宗商品调查报告

参与调查的期货公司:

永安期货、广发期货、南华期货、申银万国期货、新湖期货、光大期货、中信期货、银河期货、格林大华期货、倍特期货、上海中期期货、华鑫期货、海通期货、混沌天成期货、方正中期期货、中投天琪期货、东证期货。

(排名不分先后)

由上海证券报近期对17家期货公司研发部门负责人进行的问卷调查结果显示,机构对三季度宏观经济的整体预期偏谨慎。不过,在受访的机构中仍有占比八成以上的机构对宏观政策偏向积极的态度,并认为流动性宽松格局依然未变,同时物价指数和工业品价格指数将平稳回升。

三季度机构对于大宗商品看法整体偏保守。大宗商品整体走势依赖于宏观基本面,国内经济疲软、美元走强、美联储加息在即,外加近期全球市场动荡不安,令多数机构调低对三季度大宗商品景气状况的预期,七成以上机构认为三季度大宗商品景气度较差。

展望三季度投资机会,大多数机构倾向于在整体大宗商品偏弱势的环境中根据基本面选择较强品种。具体来看,由于需求疲弱、去产能化仍在继续,工业品价格承压,黑色金属继上一季度后,再次当选为最被看空的商品种类,有色金属位列其后。而在厄尔尼诺等预期下,能源化工和农产品两大类商品走势有望偏强。 ⊙记者 董铮铮

宏观预期偏谨慎

>>>经济预期下滑

受访机构对三季度宏观经济企稳的信心明显较上一季度有所下降,与去年同期相比较为偏冷,不过仍好于今年一季度。

从本次调查结果来看,半数以上受访机构认为三季度我国经济形势将“走平”,比例为53%,较上一季度增加了13%;有27%的受访机构认为将“走弱”,比上一季度增加7%;另有20%的受访机构认为“走好”,较上一季度减少20%。

>>>宏观政策积极

在宏观政策方面,受访机构维持相对乐观的看法,基本与上一季度的调查结果类似。

调查结果显示,占比八成的受访机构认为三季度宏观政策状况将“更为积极”,其余两成受访机构认为“保持原状”。事实上,自去年三季度以来,受访机构对于宏观政策的期待已逐步提升。

>>>货币政策宽松

对于三季度的货币政策,绝大多数受访机构依然偏向流动性宽松预期。

调查结果显示,有80%的受访机构认为三季度市场流动性“偏向充裕”,有13%的受访机构认为流动性“基本不变”,另有7%的受访机构认为“偏向收紧”。

>>>物价指数平稳回升

三季度通缩风险明显减弱,物价指数或维持平稳。调查结果显示,各占近一半的受访机构对三季度国内物价指数保持偏乐观的看法,有47%的受访机构认为三季度国内CPI“平稳回升”,46%的受访机构认为“基本不变”;另有7%的受访机构认为“平稳回落”,较上一季度下降20%。

大部分受访机构对工业品价格持负增长的预期大幅下降。调查还显示,各占33%的受访机构认为三季度国内PPI指数“平稳回升”或“基本不变”,总体较上一季度增加6%;有21%的受访机构认为会“大幅回落”;有13%的受访机构认为会“平稳回落”,较上一季度减少27%。

>>>年内仍有降息降准可能

在流动性宽松预期下,所有受访机构均认为年内还有降息或降准可能,大部分受访机构预期还会出现两次。从本次调查结果来看,有67%的受访机构认为年内还有两次降息或降准,20%的受访机构认为会出现3次及以上。

对于下一次降准或降息的时间点,绝大部分受访机构判读可能出现在三季度。调查结果还显示,73%的受访机构预期降息或降准会发生在三季度,有20%的受访机构预期不会发生在三季度,7%的受访机构认为“难以判断”。而就在本次问卷发出之际,6月末央行出人意料地同时定向降准及下调存贷款基准利率0.25个百分点。

与此同时,受访机构对于降准的预期大于降息。调查结果显示,有20%的受访机构认为三季度不会降息,而仅有7%的受访机构认为三季度降准的次数为0;各有60%的受访机构认为三季度降息或降准的次数在1次,33%的受访机构认为降准的次数在三季度会出现2次,20%的受访机构认为降息的次数在三季度会出现2次。

大宗商品拐点未至

>>>七成受访机构不看好商品市场

三季度大宗商品市场并不乐观。与宏观经济预期相呼应的是,二季度受访机构对商品市场稍稍乐观的看法也在三季度出现变化。从本次调查结果来看,受访机构对于三季度大宗商品的整体预期较差。选择三季度大宗商品景气状况“较差”的受访机构比例从前一季度的20%大幅攀升至73%,也较今年一季度增加了20%;有20%的受访机构认为景气状况“一般”,较上一季度下降了40%;仅7%的受访机构认为景气状况“较好”。

近八成受访机构在问卷中表示,认为三季度大宗商品景气状况较差的主要原因在于商品需求依然不振。一家受访机构表示,“目前商品需求的起色并不明显,即便经济在三、四季度好转,商品需求端也不可能很快改善,而且商品的投资周期基本上要等到股市差不多见顶走熊之后数月。”此外,海内外系统性风险爆发、投资需求下降,外加美联储加息担忧等因素都在阻碍大宗商品走强。

不过,也有少数受访机构认为大宗商品的景气度在好转,原因在于经济有抬头迹象,商品可能见底逐步反弹。“大宗商品将继续分化,前期跌幅较大已接近成本支撑且供应收缩的品种可能走强,而供应扩张的品种将继续疲软”,有受访机构表示。

>>>商品价格温和上涨

商品价格整体仍将维持温和上涨态势。调查结果显示,有40%的受访机构认为三季度大宗商品整体价格走势将“温和上涨”,较上一季度上升7%;有33%的受访机构认为“基本不变”,比例相对上一季度减少7%;另有27%的受访机构认为将“小幅回落”,较上一季度增加7%。

>>>基本面引导商品价格

随着年初至二季度A股市场的持续上涨,与商品相关的有色、煤炭等个股都出现相应上涨,然而期货商品价格却依然“跌跌不休”。二季度末股市遭遇大幅度下跌,受市场情绪波动商品也未能幸免,应声下跌。

调查结果显示,所有受访机构均认为,与商品有关的相关个股上涨并不意味着大宗商品的拐点来临,目前商品市场的基本面并未得到明显改善。

对于商品期货价格与相关股价至今走势背离的现象受访机构给出了几大类理由:一是本轮牛市由资金所推动,受到流动性宽松预期影响。而商品的上涨要落实到供需层面,如企业实体投资与贸易要有能覆盖成本的回报、能够方便的融资用于实体经营等。

其次,股价上涨还受到国家政策、改革预期、创新转型和并购重组等推动,反映行业未来预期。上市公司也可以通过各种手段降低生产成本,再则两者的投资者结构也不同。

第三,股价与大宗商品的上涨周期存在一定的时间差。在经济复苏周期及大类资产轮动过程中,股票一般领先于大宗商品,但只有当经济由复苏发展到过热、出现一定的通胀过热迹象时,大宗商品才接过股市接力棒,而目前尚未出现这种情况。“预期好转与实际好转存在明显的时间差,经济明显回升才可能真正带来商品需求好转,而经济明显好转还要等到三季度末至四季度初会”有受访机构表示。

总体来看,推动股价上涨的因素有很多,而商品的上涨则受到宏观经济的直接影响,需要基本面改善来提供有力的支撑。

全球市场挑动商品神经

>>>美元走强概率偏大

美元指数在三季度偏向强势,有53%的受访机构认为三季度美元指数将“上涨”,这一比例较上季度上升了20%;有34%的受访机构认为二季度美元指数“横盘”;另有13%的受访机构认为会“下跌”,与上一季度持平。

美元强势对人民币的贬值压力有限。有67%的受访机构认为三季度人民币汇率将“基本保持稳定”;33%的受访机构认为三季度人民币可能会“贬值”,基本与上一季度的调查结果一致。

>>>美国货币政策影响较大

美联储加息问题成为左右商品的主要因素。调查结果显示,美联储的货币政策成为三季度影响商品市场波动的最大因素,有23%的受访机构作出如上预期,占比最高;调查结果还显示,有21%的受访机构认为“国内宏观经济”和“商品基本面”对商品市场的影响最大。此外,有15%的受访机构认为“美元走势”影响较大,13%的受访机构认为“国内宏观经济”的影响较大,6%的受访机构认为商品波动受“国内央行货币政策”影响较大。

>>>美联储有望年内加息

市场的分歧在于美联储加息的时间点。调查结果显示,八成受访机构认为今年下半年美联储会有加息可能,13%的受访机构认为今年不会加息,7%的受访机构表示“难以判断”。

调查结果还显示,有26%的受访机构认为若年内加息最有可能出现在四季度,17%的受访机构认为出现在三季度的可能性较大,少数受访机构预期加息会发生在明年。

加息的力度可能不会太大,有52%的受访机构认为加息力度将“较为温和”,仅4%的受访机构认为会“较为激进”。

在加息对商品市场的影响上,受访机构分歧较为明显。调查结果显示,有33%的受访机构认为美联储加息“短期影响剧烈,长期影响不大”;33%的受访机构认为“短期和长期的影响均有限”;20%的受访机构认为“短期和长期的影响均很大”;14%的受访机构认为“短期影响有限,长期影响较大”。

>>>厄尔尼诺难掀波澜

调查结果显示,八成受访机构认为厄尔尼诺现象“难以在三季度继续形成炒作,仅对个别商品产生影响”;两成受访机构认为厄尔尼诺现象“仍将受到资金追捧,有望提振商品整体走势”。

厄尔尼诺现象对农产品影响最大。有40%的受访机构在调查中指出,厄尔尼诺现象对油料油脂类商品影响最大;20%的受访机构认为对棉花、白糖等软商品影响最大;14%的受访机构认为对玉米、小麦等粮食影响较大。具体品种来看,棕榈油、豆油和橡胶三类品种受厄尔尼诺的影响较大,分别有13%、8%、8%的受访机构认为在厄尔尼诺预期下这些品种具备明显的投资机会。

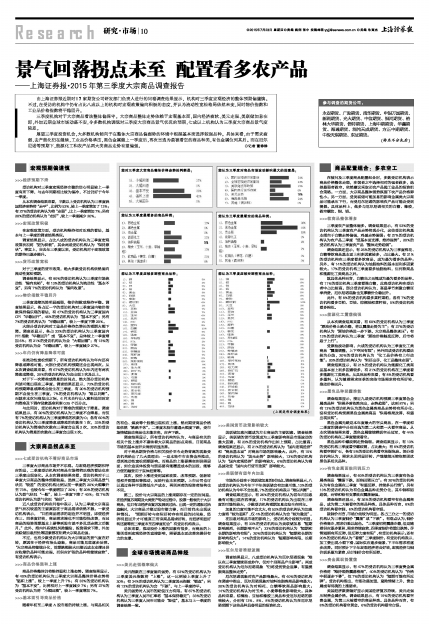

商品配置组合:多农空工

在被问及三季度商品配置组合时,多数受访机构表示商品价格整体走弱,在弱者之中选择相对的强者做多,选择最弱者做空,依然建议采取买农产品抛工业品的投资组合策略。一方面,大宗商品整体弱势氛围下农产品价格弹性小。另一方面,受美联储可能加息的影响金属类大宗商品可能承压下行,而受厄尔尼诺的影响农产品可能会受到提振。具体品种上,做多与厄尔尼诺相关的白糖、橡胶,做空螺纹、铜、铝。

>>>软商品整体看多

三季度农产品整体偏多。调查结果显示,有53%的受访机构认为三季度农产品走势将现分化,这些受访机构基本倾向于白糖走势偏强,鸡蛋走势偏弱;有27%的受访机构认为农产品三季度“受基本面支撑,维持强势”,20%的受访机构认为三季度农产品“整体走势趋弱”。

调查结果还显示,有25%的受访机构认为三季度棉花、白糖等软商品基本面上利多因素较多,占比最大。有21%的受访机构在三季度看多软商品,成为最为看多的品种;另外,有14%的受访机构认为油脂油料的基本面利多因素较大。17%的受访机构三季度看多油脂油料,位列软商品和能源化工类商品之后。

就具体品种而言,白糖当之无愧成为最为看多的品种。有11%的受访机构三季度看涨白糖,此类受访机构在受访者中占比较高。部分受访机构认为,高温季节刺激白糖旺季消费,厄尔尼诺现象也支撑糖价企稳回升。

此外,有8%的受访机构看多菜籽菜粕,各有7%的受访机构看多豆粕、豆油、棕榈油和菜籽油,5%的受访机构看多棉花。

>>>能源化工震荡偏强

从本次调查结果来看,有60%的受访机构认为三季度“原油价格止跌企稳,将以震荡走势为主”;有27%的受访机构认为“原油价格进一步下跌,大宗商品整体承压”;有13%的受访机构认为三季度“原油价格触底反弹,后市将趋于上行”。

受原油波动影响,六成的受访机构认为三季度化工类商品“震荡调整,上下空间有限”;另外四成受访机构看法较为分歧,20%的受访机构认为“化工品价格有上行动能”;20%的受访机构认为“利好出尽,化工品整体走弱”。

调查结果显示,有21%的受访机构认为能源化工类商品基本面上利多因素较多,有21%的受访机构在三季度看多能源化工类商品。从具体品种来看,有8%的受访机构看多塑料,认为随着需求旺季的来临市场需求将有所好转,推动价格回升。

>>>黑色品种阴霾难散

调查结果显示,接近九成受访机构预测三季度黑色金属类品种“供需矛盾依然突出,走势趋弱”,达到87%;另有13%的受访机构认为黑色金属类商品走势将有所分化;没有受访机构预测黑色金属类商品“供需格局改善,有望出现反转”。

黑色金属无疑是本年度最大的空头商品,在一季度和二季度的调查中分别当选为第二大和第一大看空商品。从本次调查结果来看,黑色金属继续蝉联空头冠军,有44%的受访机构在三季度继续看空。

黑色品种中螺纹钢走势偏弱。调查结果显示,有13%的受访机构三季度看空螺纹钢,占比最大;有8%的受访机构看空铁矿石,各有5%的受访机构看空焦煤焦炭。部分受访机构认为,需求未见明显好转、产能继续压缩依然困扰黑色系相关品种。

>>>有色金属面临回调压力

调查结果显示,有60%的受访机构认为三季度有色金属类商品“震荡下跌,面临回调压力”;有20%的受访机构认为有色金属在三季度“有望反弹,持续多头行情”;另有13%的受访机构认为有色金属品种走势分化,其中铜和铝趋弱,而锌和铅有支撑效应震荡偏强。

调查结果还显示,有26%的受访机构看空有色金属商品,成为第二大被看空的商品种类。具体品种而言,8%的受访机构看空铜,6%的受访机构看空铝。

就铜价而言,市场分歧较为明显。各占三分之一的受访机构认为三季度铜价“震荡”或“下跌”。有观点认为,铜价价格高企,需求仍难以起色。“三季度初将震荡企稳,但是随着供应逐步累积,需求持续疲软,四季度铜价将重归跌势。尽管短期有所反弹,但反弹力度有限”,有受访机构表示;还有20%的受访机构认为“看涨”三季度铜价。有受访机构表示,加工费出现小幅下滑、国际供应逐步偏紧、下半年需求将逐步改善。同时预计下半年宏观经济将会好转,宏观经济与铜价联系最为紧密,估计铜价会有所反弹。

>>>贵金属弱势震荡

调查结果显示,有47%的受访机构认为三季度贵金属价格将“维持弱势震荡格局”,40%的受访机构认为“价格中枢逐步下移”,仅7%的受访机构认为“短期可能有所反弹”。受访机构指出,市场动荡加重,避险情绪上升,贵金属或有明确的上涨要求。

美国经济数据偏好显示美国经济复苏持续,美元走强压制贵金属价格。调查结果显示,有19%的受访机构看空贵金属,为第三大被看空的商品种类。具体品种而言,有8%的受访机构看空黄金,6%的受访机构看空白银。