关于应收款项坏账准备计提比例变更的公告

股票代码:600984 股票简称:*ST建机 编号:2015-048

陕西建设机械股份有限公司

关于应收款项坏账准备计提比例变更的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

一、本次会计估计变更情况概述

陕西建设机械股份有限公司(以下简称“公司”)本着谨慎经营、有效防范化解资产损失风险以及应对日后市场变化,为财务报表使用者提供更加可靠、相关、准确的信息等方面的考虑,根据当前实际经营情况,决定调整应收款项坏账准备计提比例的会计估计。

本次调整对象仅为“除已单独计提减值准备的应收账款和其他应收款外,公司根据以前年度与之相同或相类似的、按账龄段划分具有类似信用风险特征的应收款项(应收账款和其他应收款)组合”。

应收款项分类中的“单项金额重大的应收款项”、“单项金额虽不重大但单项计提坏账准备的应收款项”以及“按组合计提坏账准备的应收款项”的其他部分仍按照原相应的会计估计处理。

二、本次会计估计变更的具体情况

为防范财务风险,更加客观公正地反映公司财务状况和经营成果,考虑公司应收款项的构成、回款期和安全期,使应收债权更接近于公司的实际情况,公司拟对应收款项(应收账款和其他应收款)中“采用账龄分析法计提坏账准备”的会计估计进行变更。

2015年起,公司应收账款大部份集中在长期合作单位,该类应收账款客户实力较强、信誉良好。在与其发生销售业务时,全为赊销,且账期普遍较长,但风险较低。国内客户以长期经销商和重点客户为主,一般都有过多年合作,双方互信度高,未出现过大额坏账。根据公司应收账款的实际回收情况,账龄在六个月以内的应收账款基本没有坏账风险,目前执行的账龄组合计提坏账准备会计估计不利于真实反映公司的经营业绩。参考同行业上市公司应收款项坏账准备计提比例后,根据公司的实际情况,本着谨慎经营、有效防范经营风险、力求财务核算准确的原则,对应收款项坏帐准备的计提比例进行变更。

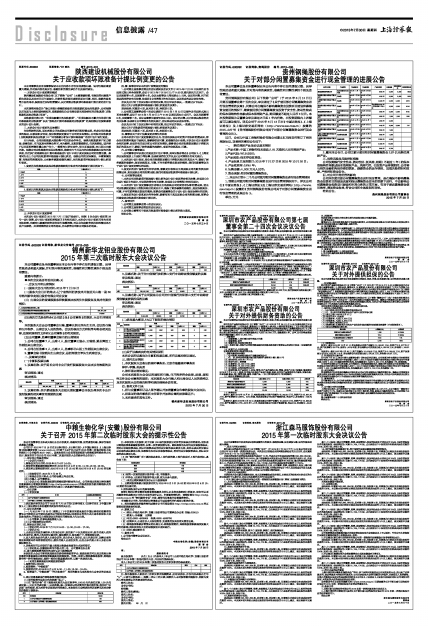

1、变更前应收账款及其他应收款按账龄划分组合的坏账准备计提比例如下:

| 账龄 | 计提比例(%) |

| 1 年以内 | 5 |

| 1-2 年 | 10 |

| 2-3 年 | 20 |

| 3-4 年 | 80 |

| 4-5年 | 100 |

| 5年以上 | 100 |

2、变更后应收账款及其他应收款按账龄划分组合的坏账准备计提比例如下:

| 账龄 | 计提比例(%) |

| 1 年以内 | 1 |

| 1-2 年 | 6 |

| 2-3 年 | 20 |

| 3-4 年 | 40 |

| 4-5年 | 70 |

| 5年以上 | 100 |

三、本次会计估计变更影响

本次会计估计变更自2015年7月1日起开始执行。根据《企业会计准则第28号—会计政策、会计估计变更和差错更正》的相关规定,本次会计估计变更采用未来适用法处理,无需对已披露的财务报告进行追溯调整,对以往年度财务状况和经营成果不会产生影响。此项调整符合公司的利益,并未损害公司和公司股东的利益。

四、董、监事会审议本次会计政策变更的情况

1、公司第五届监事会第五次会议通知及会议文件于2015年7月22日以邮件及书面形式发出至全体监事,会议于2015年7月29日上午9:30以通讯表决方式召开。会议应到监事4名,实到监事4名。会议由监事会主席张群女士主持。会议的召集、召开和表决程序符合有关法律、法规和《公司章程》的有关规定,会议形成的决议合法有效。

会议充分讨论了会议议程中列明的议案,经过审议并表决,一致通过以下决议:

通过《关于应收款项坏账准备计提比例变更的议案》。

表决结果:同意票4票,反对票0票,弃权票0票。

2、公司第五届董事会第十次会议通知于2015年7月22日以邮件及书面形式发出至全体董事,会议于2015年7月29日上午9:30以通讯表决方式召开。会议应到董事8名,实到董事7名。会议由董事长杨宏军先生主持。会议的召集、召开和表决程序符合有关法律、法规和《公司章程》的相关规定,会议形成的决议合法有效。

会议充分讨论了会议议程中列明的议案,经过审议并表决,一致通过以下决议:

通过《关于应收款项坏账准备计提比例变更的议案》;

表决结果:同意票7票,反对票0票,弃权票0票。

五、董事会关于会计估算变更合理性的说明

公司本次会计估计变更能够更加公允、恰当地反映公司的资产状况和经营成果,符合目前经营环境及市场状况,能够提供更可靠、更准确的会计信息;本次会计估计变更符合相关法律、法规的有关规定和公司的实际情况,能够使公司应收债权更接近于控制风险后的真实水平,确保了财务核算的准确性,变更的依据真实、可靠。

六、公司独立董事意见

1、公司董事会审议通过的变更会计估计事项,其审议程序符合《公司法》、《上海证券交易所股票上市规则》等法律、法规和规范性文件以及《公司章程》的有关规定;

2、本次会计估计变更,使公司应收债权更接近于控制风险后的真实水平,确保了财务核算的准确性,变更依据真实、可靠,不存在损害股东权益的情形,我们同意董事会关于会计估计变更合理性的说明;

3、变更后的会计信息更为科学合理,能够更加客观公正地反映公司的财务状况和经营成果、真实反映公司的经营业绩,我们同意变更收款项坏账准备计提比例。

七、公司监事会意见

1、本次公司应收款项坏账准备计提比例的会计估计变更符合相关法律、法规及《企业会计准则》的规定,审议程序符合有关法律、法规及《公司章程》的相关规定;

2、本次会计估计变更能够更加客观公正地反映公司的财务状况和经营成果,使公司应收债权更接近于控制风险后的真实水平,确保了财务核算的准确性,变更依据真实、可靠,不存在损害股东权益的情形;监事会同意董事会关于会计估计变更合理性的说明;

3、变更后的会计信息更为科学合理,能够有利于真实反映公司的经营业绩,监事会同意变更应收款项坏账准备计提比例。

八、备查文件

1、公司第五届董事会第十次会议决议;

2、公司第五届监事会第四次会议决议;

3、公司独立董事关于变更应收款项坏账准备计提比例的独立意见。

特此公告。

陕西建设机械股份有限公司

董 事 会

二〇一五年七月三十日