2015年半年度报告摘要

证券代码:002702 证券简称:海欣食品 公告编号:2015-058

1、重要提示

本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于巨潮资讯网或深圳证券交易所网站等中国证监会指定网站上的半年度报告全文。

公司简介

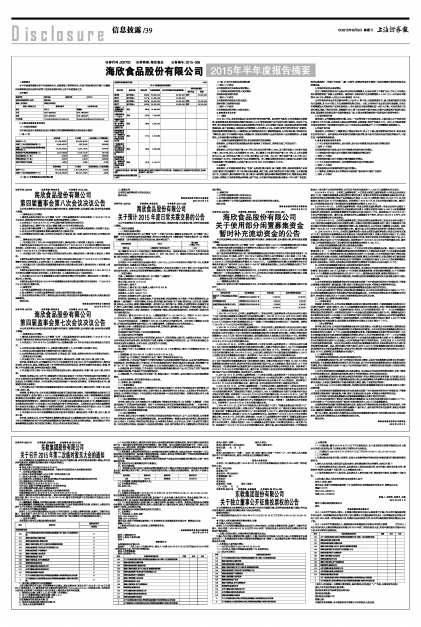

■

2、主要财务数据及股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

■

(2)前10名普通股股东持股情况表

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)控股股东或实际控制人变更情况

控股股东报告期内变更

□ 适用 √ 不适用

公司报告期控股股东未发生变更。

实际控制人报告期内变更

□ 适用 √ 不适用

公司报告期实际控制人未发生变更。

3、管理层讨论与分析

(一)概述

2015年上半年,冷冻鱼肉制品行业同质低价竞争依然严峻。面对竞争与挑战,公司持续强化内部管理,积极探索业务模式创新和战略升级拓展;大力打造鱼极高端产品行业标杆进行高端化、差异化产品竞争,努力发展常温休闲鱼制品以新品类新增公司盈利点,并主动借助互联网工具加强品牌宣传和营销渠道拓展。基于前述缘由,报告期内公司销售收入同比增长5.18%。但受行业低价恶性竞争和广告费用、商超进场费等销售费用投入大幅增加以及与销售相关的员工薪酬增加影响,公司利润总额、净利润同比下降明显;预计下半年随着市场进入销售旺季,鱼极系列高端产品及常温休闲产品的销售将进一步放量增长,公司盈利情况有望逐步好转。

(二)回顾总结前期披露的经营计划在报告期内的进展情况

报告期内,公司制定的发展战略及经营计划得到了有效执行,现将各方面工作总结如下:

1、生产情况

报告期内,公司合计完成产量2.49万吨,同比去年同期下降11.68%。其中浙江鱼极上半年累计完成产量1,096.79吨,同比上年同期增长25.18%。东山腾新上半年累计完成产量1.09万吨,比上年同期增加50.91%,其中休闲食品产量0.10万吨,鱼肉制品0.99万吨。金山分厂累计完成产量1.25万吨,比上年同期减少35.35%,主要是因为产品品项调整所致。舟山腾新因受原料鱼供应大幅减少以及排污过程升级改造施工等因素影响,只完成产量492.54吨,同比上年同期减少41.06%。

2、品牌推广

报告期内,公司围绕高端鱼制品“鱼极”品牌进行重点宣传,基于健康、营养、美味和便捷的产品特点进行宣传片的拍摄制作,并中央电视台综合频道、浙江卫视、东南卫视黄金时间进行传播。公司通过微信平台、百度贴吧、腾讯视频等手段,基于微店口碑营销、强势多媒体精准营销等方式,增强鱼极品牌的公信度、美誉度,打造鱼极高端品牌形象;线下方面,公司通过样板围城形象店建设、户外大牌广告投放、海欣快捷菜推广、节假日专项推广、厦门火锅节、渔博会等各种专案推广活动持续提升海欣和鱼极的品牌能见度。

3、鱼极和休闲食品进展情况

定位于高端的鱼极系列产品是公司近两年的战略重点,在去年完成了产能扩充后,今年上半年重点进行商超铺货推广和线上品牌宣传。报告期内,鱼极系列产品实现销售收入4,841万元,同比去年同期增长345.79%,销售收入占比由3.08%提高到13.07%。

公司常温休闲食品有鱼豆腐系列等三个品项11种口味,以流通渠道为主、线上渠道为辅的方式推向全国销售,自2015年初上市以来销售增长势头良好。目前,公司休闲产品品项已有研发储备,未来公司将继续加大常温休闲产品的研发和投入,并计划结合市场动销情况进一步扩大产能。同时对现有产品进行梳理,淘汰了部分低毛利、低销量的SKU;基于未来竞争市场的考虑,对新产品新规格开发进行重点规划,延展海欣及鱼极品牌产品线的深度及广度,打造未来海欣覆盖高中低多层次市场竞争格局;

4、互联网转型升级

报告期内,公司继续稳固淘宝天猫、京东、一号店等电商平台的运营服务,目前在线上水产肉类的类目排名已上升至百强,品牌关注人数及品牌转换率、店铺流量、客单价均逐步上升。同时,公司积极探索互联网业务转型,与多家新型互联网B2B平台或企业达成战略合作,下半年将继续在该渠道发力。

5、外延扩张方面

报告期内,公司参股了上海猫诚电子商务有限公司,成立了上海三锅投资管理有限公司,相关业务正在有序开展中。此外围绕公司年初制定的战略升级方案,拟与业内优质标的展开股权并购合作,目前正处于前期磋商沟通阶段。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

□ 适用 √ 不适用

公司报告期无会计政策、会计估计和核算方法发生变化的情况。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

□ 适用 √ 不适用

公司报告期无合并报表范围发生变化的情况。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用