2015年半年度报告摘要

公司代码:600720 公司简称:祁连山

一重要提示

(一)本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的半年度报告全文。

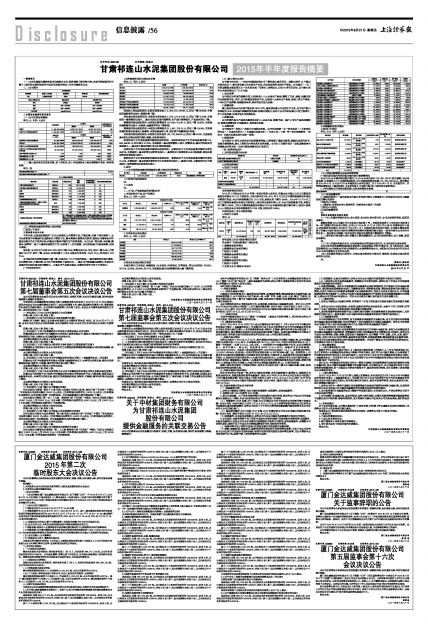

(二)公司简介

■

■

二主要财务数据和股东情况

(一)公司主要财务数据

单位:元 币种:人民币

■

(二)截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

■

(三)控股股东或实际控制人变更情况

□适用√不适用

三管理层讨论与分析

今年以来,在我国宏观经济下行压力持续加大和需求不足、产能过剩、价格下滑的形势下,公司认真贯彻中材集团和省国资委关于增收节支、降本增效和稳增长的要求,按照公司董事会和年度会议确定的生产经营目标,积极应对复杂严峻的生产经营形势。全力以赴“稳价格、保份额、降成本、减库存”,做了大量富有成效的工作,也取得了一定的成绩。但从经济运行的结果来看,还很不理想。

报告期,公司共生产水泥832万吨,同比下降6.3%;销售水泥834万吨,同比下降8.4%;产销商砼36万方,同比下降19.66%;实现归属于上市公司股东的净利润-3500万元,同比减少2.23亿元。

公司报告期主要经济指标大幅下降,主要有以下几个方面的原因。一是外部经济环境不理想,加之需求不旺、产能过剩,公司生产经营受到了强烈冲击。二是公司产能规模迅速增加,所承担的设备折旧和固定成本绝对额较大。三是公司产品成本偏高,在激烈的竞争中处于不利地位。

(一)主营业务分析

1财务报表相关科目变动分析表

单位:元 币种:人民币

■

营业收入变动原因说明:本期实现营业收入2,054,015,576.95元,同比下降26.40%,主要原因是销量同比减少,销售价格下降。

营业成本变动原因说明:本期发生营业成本1,673,174,373.96元,同比下降15.28%,主要原因一是销量同比减少,二是公司通过加强内部管理,生产运行效率提升,产品成本同比下降。

销售费用变动原因说明:本期发生销售费用120,683,701.95元,同比下降12.60%,主要原因是销量同比减少,包装费、运输费等同比下降所致。

管理费用变动原因说明:本期发生管理费用211,967,778.13元,同比下降13.56%,主要原因是同期部分设备进入检修期,本期设备运转正常,固定资产维修费减少所致。

财务费用变动原因说明:本期发生财务费用132,723,859.09元,同比下降6.53%,主要原因是本期归还部分到期的银行借款,利息费用减少。

经营活动产生的现金流量净额变动原因说明:本期经营活动产生的现金流量净额213,589,498.86元,同比减少57.32%,主要原因一是本期销售收入减少,销售商品、提供劳务收到的现金减少;二是本期大量使用银行承兑汇票结算货款。

投资活动产生的现金流量净额变动原因说明:投资活动产生的现金流量净额同比增加68.60%,主要原因一是本期项目投资同比减少;二是同期支付陇南祁连山公司收购款,致使本期投资活动现金流出减少。

筹资活动产生的现金流量净额变动原因说明:筹资活动产生的现金流量净额同比增加15.14%,主要原因一是本期偿还债务所支付的现金同比减少;二是偿付利息、分配股利支付的现金减少,使得筹资活动现金流出减少。

2、其他

(1)公司利润构成或利润来源发生重大变动的详细说明

■

(2)经营计划进展说明

无。

(3)其他

无。

(二)行业、产品或地区经营情况分析

1、主营业务分行业、分产品情况

单位:元 币种:人民币

■

2、主营业务分地区情况

单位:元 币种:人民币

■

主营业务分地区情况的说明

本报告期内兰州地区、青藏地区、天水地区、河西地区、甘南地区、同比分别减少32.63%、28.77%、32.36%、40.99%、36.77%,主要是区域内水泥销售价格大幅下降所致。

(三)核心竞争力分析

公司是中央企业--中国中材集团有限公司下属的核心成员单位、国家支持的12户重点水泥企业之一,是甘肃省最大的水泥生产企业、西北地区特种水泥生产基地。公司是在"一五"时期国家重点建设项目之一的永登水泥厂的基础上改制设立,已有50多年的历史,公司核心竞争力主要体现在以下几个方面:

1、区位优势

公司经过近年来的战略布控,已经形成十八大水泥生产基地,覆盖了甘肃、青海、西藏主要的水泥消费市场。同时,公司积极发展商砼产业,已形成八大商砼生产基地,形成了多生产基地、一体化的产品销售、物流配送体系,具有明显的区位优势。

2、规模优势

截止报告期末公司水泥产能达到2800万吨,是区域内最大的水泥生产企业,在甘肃产能占有率超过50%,有较强的规模经营优势和持续供货能力。有利于公司争取区域内大型工程项目,扩大市场份额,区域市场主导优势明显。

3、资源优势

公司所属的各生产基地均配套自有矿山,且品位高、储量丰富。各矿山与生产基地距离较近,能够有效降低矿石运输成本,发挥成本优势。

4、品牌优势

公司拥有的"祁连山"商标为中国驰名商标。公司先后荣获"五一劳动奖状"、"甘肃省优秀企业"、"全国文明单位"、"全国建材百强企业"、"甘肃工业二十强"等一系列荣誉称号。“祁连山”已成为区域水泥行业第一品牌。

5、管理优势

公司拥有50多年水泥企业的运营管理经验,已经搭建了集团化管理、规模化运营的科学、高效的管理架构,建立了规范的内控体系和业务流程。公司为工信部评选的"首批国家级两化深度融合示范企业",信息化建设始终走在行业前列。

(四)投资状况分析

1、对外股权投资总体分析

■

(1)证券投资情况

√适用□不适用

■

证券投资情况的说明

2010年3月经本公司2010年第一次临时股东大会审议,同意本公司受让兰州兰石重型装备股份有限公司1710万股股份,占其总股本的6%。2011年9月兰州兰石重型装备股份有限公司增资扩股后,本公司持股数量仍为1710万股,持股比例下降为3.48%。2014年10月9日兰州兰石重型装备股份有限公司股票在上海证券交易所挂牌上市,本公司持股数量不变,持股比例下降为2.89%。兰州兰石重型装备股份有限公司2014年度利润分配方案为每10股送6股派1.5元,送股后本公司持有数量变为2736万股,持股比例2.89%。

(2)持有其他上市公司股权情况

√适用□不适用

单位:元

■

持有其他上市公司股权情况的说明

同本章节“证券投资情况”说明内容。

2、募集资金使用情况

(1)募集资金总体使用情况

□适用√不适用

(2)募集资金承诺项目情况

□适用√不适用

(3)募集资金变更项目情况

□适用√不适用

3、主要子公司、参股公司分析

■

4、非募集资金项目情况

√适用□不适用

单位:万元 币种:人民币

■

(五)利润分配或资本公积金转增预案

(一)报告期实施的利润分配方案的执行或调整情况

本公司2014年度利润分配方案为:以2014年末总股本776,290,282.00股为基数,向全体股东每10股派发2.2元 (含税)现金股利,共计分配现金股利含税170,783,862.04元。该方案已经2015年6月18日公司2014年度股东大会审议通过,并于2015年7月31日实施完毕。详细情况请参见《上海证券报》、《证券时报》、《证券日报》和上海证券交易所网站。

(二)半年度拟定的利润分配预案、公积金转增股本预案

■

(六)其他披露事项

(一)预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生大幅度变动的警示及说明

□适用√不适用

(二)董事会、监事会对会计师事务所“非标准审计报告”的说明

□适用√不适用

(三)其他披露事项

无。

四涉及财务报告的相关事项

(一)与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

根据财政部 2014 年修订的《企业会计准则第2号-长期股权投资》、《企业会计准则第9号—职工薪酬》等企业会计准则,公司已于2014年10月18日召开的6届25次董事会和6届14次监事会审议通过,公司已于2014 年7 月1 日起执行新企业会计准则,公司独立董事也发表了同意公司执行新会计准则和调整财务报表相关数据的独立意见(具体内容见公司相关日期公告)。报告期公司根据上述企业会计准则对比较期会计数据进行了重述。

(二)报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

无。

(三)与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本公司合并财务报表范围包括永登祁连山水泥有限公司等29家公司。与上期末相比,本期因陇南祁连山公司吸收合并减少陇南祁连山水泥销售有限公司。本期发生的企业合并详见公司2015年半年度报告全文相关内容。

(四)半年度财务报告已经审计,并被出具非标准审计报告的,董事会、监事会应当对涉及事项作出说明。

无。

董事长:脱利成

甘肃祁连山水泥集团股份有限公司

2015年8月21日