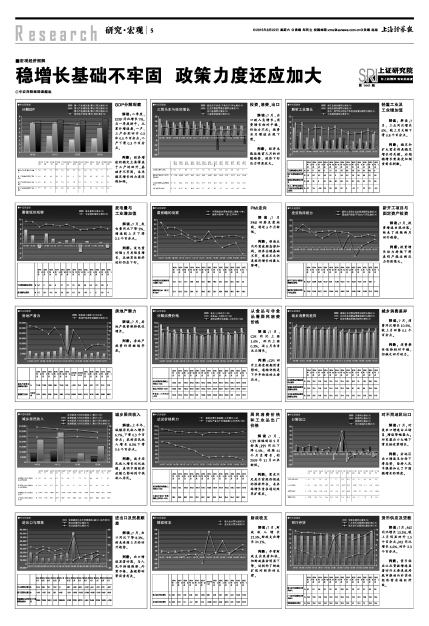

■宏观经济图解

GDP分解观察

解读:二季度,GDP同比增长7%,与一季度持平。从累计增速看,一产、三产分别回升0.3和0.5个百分点,二产下滑0.3个百分点。

判断:经济增速的稳定主要得益于三产的回升,基础并不牢固,未来稳定增长的力度还将加码。

投资、消费、出口

解读:7月,出口跌入负增长;消费增长相对平稳,但动力不足;投资当月增速出现下滑。

判断:经济未能延续前几月的回暖趋势,经济下行压力明显放大。

| 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1.2月 | 2015年3月 | 2015年4月 | 2015年5月 | 2015年6月 | 2015年7月 | ||

| 工业增加值同比增长 | % | 9.2 | 9 | 6.9 | 8 | 7.7 | 7.2 | 7.9 | 6.8 | 5.6 | 5.9 | 6.1 | 6.8 | 6 |

| 采矿业增加值同比增长 | % | 7.9 | 6.2 | 4.2 | 3.9 | 4.7 | 3 | 3.4 | 4.2 | 1.4 | 2.8 | 3.9 | 2.7 | 5.6 |

| 制造业增加值同比增长 | % | 9.8 | 10 | 8 | 9.1 | 8.5 | 8.1 | 8.9 | 7.5 | 6.7 | 6.5 | 6.7 | 7.7 | 6.6 |

| 电力、燃气和水的生产和供应业增加值同比增长 | % | 4.7 | 1.9 | -0.6 | 2.8 | 2.9 | 3.2 | 3.7 | 4 | -1.1 | 2 | 2.2 | 2.1 | -0.2 |

轻重工业及

工业增加值

解读:解读:7月,工业同比增长6%,较上月大幅下滑0.8个百分点。

判断:稳定和扩大需求将是稳定增长的关键。后期稳增长需要更加侧重需求刺激。

| 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1.2月 | 2015年3月 | 2015年4月 | 2015年5月 | 2015年6月 | 2015年7月 | ||

| 工业增加值同比增长 | % | 9.2 | 9 | 6.9 | 8 | 7.7 | 7.2 | 7.9 | 6.8 | 5.6 | 5.9 | 6.1 | 6.8 | 6 |

| 发电量同比增长 | % | 5.7 | 3.3 | -2.2 | 4.1 | 1.9 | 0.6 | 1.3 | 1.9 | -3.7 | 1 | 0 | 0.5 | -2 |

发电量与

工业增加值

解读:7月,发电量同比下降2%,增速较上月下滑2.5个百分点。

判断:发电量时隔3月再陷负增长,反映实体经济运行仍在下行。

| 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | 2015年5月 | 2015年6月 | 2015年7月 | |

| 中国制造业采购经理人指数(PMI) | 51.7 | 51.1 | 51.1 | 50.8 | 50.3 | 50.1 | 49.8 | 49.9 | 50.1 | 50.1 | 50.2 | 50.2 | 50 |

| 财新中国PMI(原:汇丰PMI) | 51.7 | 50.3 | 50.2 | 50.4 | 50 | 49.6 | 49.7 | 50.7 | 49.6 | 48.9 | 49.2 | 49.4 | 48.2 |

PMI走向

解读:7月PMI回落至荣枯线,创近5个月新低。

判断:制造业内外需疲弱态势加剧,经济企稳基础不牢,需求不足仍是经济增长的最大障碍。

| 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1.2月 | 2015年3月 | 2015年4月 | 2015年5月 | 2015年6月 | 2015年7月 | ||

| 新开工项目计划总投资额同比增长 | % | 15.22 | 20.84 | 16.92 | 11.07 | 8.31 | 11.39 | 14.72 | -1.8 | 10.54 | -8.31 | 1.18 | 4.29 | 7 |

| 固定资产投资(不含农户)同比增长 | % | 17.56 | 15.65 | 13.77 | 13.8 | 14.44 | 14.9 | 14.82 | 13.9 | 13.18 | 9.36 | 10.02 | 11.4 | 10.29 |

新开工项目与

固定资产投资

解读:7月,投资增速出现回落,结束了连续两月回升趋势。

判断:投资增长动力持续下滑表明产能过剩压力仍然很大。

| 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1.2月 | 2015年3月 | 2015年4月 | 2015年5月 | 2015年6月 | 2015年7月 | ||

| 房地产投资完成额同比增长 | % | 12.46 | 11.88 | 10.36 | 8.45 | 11.59 | 7.95 | -2.08 | 10.4 | 6.45 | 0.51 | 2.71 | 3.24 | 2.79 |

| 房屋竣工面积 | 万平方米 | 7515 | 5309 | 6235 | 6745 | 7385 | 11174 | 32396 | 10815 | 6179 | 4216 | 5401 | 6330 | 4892 |

房地产潜力

解读:7月,房地产投资维持低位增长。

判断:房地产投资仍将继续寻底。

| 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | 2015年5月 | 2015年6月 | 2015年7月 | |

| 居民消费价格指数(上年同月=100) | 102.3 | 102 | 101.6 | 101.6 | 101.4 | 101.5 | 100.8 | 101.4 | 101.4 | 101.5 | 101.2 | 101.4 | 101.6 |

| 食品(上年同月=100) | 103.6 | 103 | 102.3 | 102.5 | 102.3 | 102.9 | 101.1 | 102.4 | 102.3 | 102.7 | 101.6 | 101.9 | 102.7 |

| 非食品(上年同月=100) | 101.6 | 101.5 | 101.3 | 101.2 | 101 | 100.8 | 100.6 | 100.9 | 100.9 | 100.9 | 101 | 101.2 | 101.1 |

从食品与非食品看居民消费价格

解读:7月,CPI同比上涨1.6%,环比上涨0.3%,近5月来首次正增长。

判断:CPI回升主要受短期因素影响,通缩仍然是下半年面临的主要压力。

| 2014年6月 | 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1.2月 | 2015年3月 | 2015年4月 | 2015年5月 | 2015年6月 | 2015年7月 | ||

| 社会消费品零售总额同比增长 | % | 12.4 | 12.2 | 11.9 | 11.6 | 11.5 | 11.7 | 11.9 | 10.7 | 10.2 | 10 | 10.1 | 10.6 | 10.5 |

| 城镇社会消费品零售总额同比增长 | % | 12.3 | 12.1 | 11.8 | 11.4 | 11.4 | 11.6 | 11.8 | 10.6 | 10 | 9.8 | 9.9 | 10.4 | 10.3 |

| 乡村社会消费品零售总额同比增长 | % | 13.4 | 13.2 | 12.8 | 12.5 | 12.4 | 12.5 | 12.4 | 11.6 | 11.5 | 11.4 | 11.6 | 11.8 | 11.9 |

城乡消费差异

解读:7月,消费同比增长10.5%,较上月回落0.1个百分点。

判断:消费整体保持相对平稳,但缺乏回升动力。

城乡居民收入

解读:上半年,城镇居民收入增长6.7%,下滑0.3个百分点;农村居民收入增长8.3%下滑0.6个百分点。

判断:城乡居民收入增长双双放缓,表明中国经济放缓已影响到中低收入居民。

| 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | 2015年5月 | 2015年6月 | 2015年7月 | |

| 居民消费价格指数(上年同月=100) | 102.3 | 102 | 101.6 | 101.6 | 101.4 | 101.5 | 100.8 | 101.4 | 101.4 | 101.5 | 101.2 | 101.4 | 101.6 |

| 工业生产者出厂价格指数(上年同月=100) | 99.1 | 98.8 | 98.2 | 97.8 | 97.3 | 96.7 | 95.7 | 95.2 | 95.4 | 95.4 | 95.4 | 95.2 | 94.6 |

居民消费价格和工业品出厂价格

解读:7月,CPI涨幅创近9月新高;PPI同比下降5.4%,连续41个月负增长,创2009年11月以来新低。

判断:需求不足是目前经济低迷的根源所在,未来保增长重在通过改革扩需求。

对不同地区出口

解读:7月,对美出口增速由正转负,增速降幅最大;对东盟出口大幅下滑至接近零增长。

判断:分地区出口增速呈全面下滑态势,坚持人民币强势加大了中国稳增长的难度。

| 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | 2015年5月 | 2015年6月 | 2015年7月 | ||

| 出口总值同比增长 | % | 14.45 | 9.36 | 15.1 | 11.57 | 4.7 | 9.69 | -3.28 | 48.34 | -14.97 | -6.44 | -2.51 | 2.79 | -8.31 |

| 进口总值同比增长 | % | -1.61 | -2.32 | 7.05 | 4.53 | -6.65 | -2.34 | -19.87 | -20.55 | -12.68 | -16.26 | -17.64 | -6.09 | -8.09 |

| 贸易顺差比去年同期增加(减少) | 百万美元 | 29560 | 21608 | 16001 | 14451 | 20698.38 | 24362 | 27999 | 83213 | -4904 | 15469 | 23196 | 14638 | -4298 |

进出口及贸易顺差

解读:7月,出口同比下降8.3%,结束连续3月的回升趋势。

判断:出口增速显著回落,与人民币持续强势、外需不振、基数影响等因素有关。

| 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | 2015年5月 | 2015年6月 | 2015年7月 | ||

| 收入合计同比增长 | % | 6.87 | 6.07 | 6.31 | 9.43 | 9.07 | 13.29 | 4.98 | 0.26 | 5.81 | 8.18 | 5.02 | 13.92 | 12.53 |

| 支出合计同比增长 | % | 9.63 | 6.21 | 9.1 | -5.7 | 0.81 | 1.23 | -19.86 | 55.17 | 4.38 | 33.21 | 2.61 | 13.87 | 24.14 |

财政收支

解读:7月,财政收入增长12.5%,财政支出增长24.1%。

判断:尽管财政支出显著加快,但财政盈余明显下降,这制约了财政扩张对经济的支撑。

| 2014年7月 | 2014年8月 | 2014年9月 | 2014年10月 | 2014年11月 | 2014年12月 | 2015年1月 | 2015年2月 | 2015年3月 | 2015年4月 | 2015年5月 | 2015年6月 | 2015年7月 | ||

| 狭义货币余额同比增长(M1) | % | 6.7 | 5.7 | 4.8 | 3.2 | 3.2 | 3.2 | 10.6 | 5.6 | 2.9 | 3.7 | 4.7 | 4.3 | 6.6 |

| 广义货币余额同比增长(M2) | % | 13.5 | 12.8 | 12.9 | 12.6 | 12.3 | 12.2 | 10.8 | 12.5 | 11.6 | 10.1 | 10.8 | 11.8 | 13.3 |

| 贷款余额同比增长 | % | 13.4 | 13.3 | 13.2 | 13.2 | 13.4 | 13.6 | 13.9 | 14.3 | 14 | 14.1 | 14 | 13.4 | 15.5 |

货币供应及贷款

解读:7月,M2同比增长13.3%,较上月明显回升1.5个百分点;M1同比增长6.6%,回升2.3个百分点。

判断:货币供应以及贷款增速显著回升主要是政府救市推动而非实体经济需求转旺所致。