工研金融观察·2015年8月·国内篇

总策划: 周月秋 中国工商银行城市金融研究所所长

课题组长: 樊志刚 中国工商银行城市金融研究所资深专家

邹民生 上海证券报首席编辑

课题组成员:赵幼力、王小娥、李露、杨荇、朱妮

经济领域来看,2015年7月宏观经济指标未能延续6月的回升态势。工业生产方面,出口产品、投资品和消费品等三大领域都出现下滑,但高新技术行业和与消费升级相关的产品保持了稳定增长。固定资产投资方面,制造业、房地产和基础设施建设三大投资领域均出现增速下滑,但投资结构稳步优化,基建投资中民间投资增长较快。消费增长总体稳定,网络消费贡献度提升。进出口增速双双下滑,但出口结构有所改善,一般贸易占比提升,传统劳动密集型产品出口下降。当月消费者价格指数微涨,但消费和生产领域通缩压力尚未消除。

金融领域,非银行金融机构贷款推高流动性水平,从贷款结构分析,企业贷款需求依然低迷。当月外汇占款创最大单月降幅。2015年8月11日早,央行宣布自即日起,完善人民币兑美元汇率中间价报价机制,做市商参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化向中国外汇交易中心提供中间价报价。此次改革是继2014年央行扩大人民币汇率波幅以后的又一改革举措,表明人民币汇率市场化改革已逐步触及汇率形成机制这一核心领域。

经济领域:宏观数据重现回落,结构调整和消费升级稳步推进

1. 工业增加值增速回落,工业结构调整稳步推进

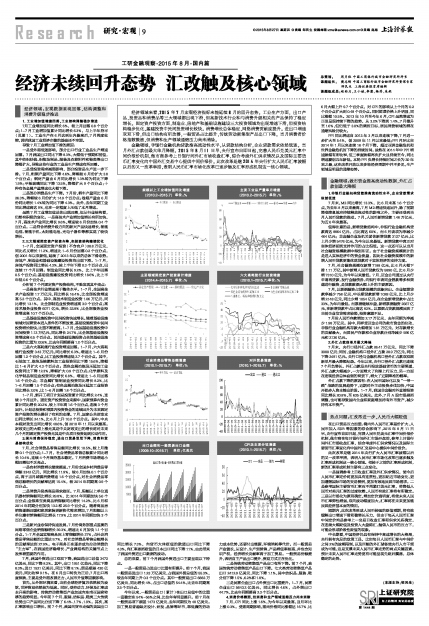

7月工业增加值同比增长6%,较上月回落0.8个百分点;1-7月工业增加值累计同比增长6.3%,与上半年持平(见图1)。工业生产在6月达到年内最高后,7月再度收缩,说明我国工业经济企稳的基础还不牢固。

导致7月工业增加值下滑的原因:

一是受外需低迷影响,部分出口行业工业品生产增速回落。7月我国出口同比下降8.3%,大幅低于预期和前值,其中纺织纱线、织物及制品、服装及衣着附件和鞋类等出口降幅扩大,导致这些行业的工业品生产增速有所回落。

二是受投资需求减弱影响,部分投资品生产进一步下滑。7月,粗钢产量同比下降4.6%,降幅较6月份扩大3.8个百分点;钢材产量由6月同比增长1.3%转为同比下降1.9%;平板玻璃同比下降13.5%,降幅扩大9个百分点;十种有色金属产量增速也大幅下滑。

三是部分消费品生产下降。7月份,轿车产量同比下降26.3%,降幅较6月份扩大14.9个百分点;卷烟产量由6月份同比增长1.4%转为同比下降4.3%。此外,去年同期工业同比增速高达9%,也在一定程度上压低了本月增速。

虽然7月工业增加值总体出现回落,但从行业结构看,仍然有积极的变化。一是高技术产业增加值增长有所加快,7月,高技术产业同比增长9.6%,增速较6月份加快0.4个百分点。二是符合消费升级方向的新兴产品快速增长,智能电视、智能手机、太阳能电池、光电子器件等都实现了较快增长。

2.三大领域固定资产投资齐降,但投资结构继续优化

1-7月,全国固定资产投资(不含农户)28.8万亿元,同比名义增长11.2%,增速比1-6月份回落0.2个百分点,创2001年以来新低,延续了2013年以来的总体下滑态势。房地产、制造业和基础设施建设投资均出现下滑。1-7月,房地产投资同比增长4.3%,较上半年下滑0.3个百分点,已连续17个月回调;制造业同比增长9.2%,比上半年回落0.5个百分点;基础设施建设投资同比增长18.6%,比上半年低0.6个百分点。

分析前7个月固定资产投资结构,不难发现其中亮点:

一是高技术行业增速高于整体水平。1-7月,全国高技术产业投资1.7万亿元,同比增长16.4%,比全部投资增速高5.2个百分点。其中,高技术制造业投资1.06万亿元,同比增长13.1%,比全部制造业投资增速高3.9个百分点;高技术服务业投资6071亿元,增长22.8%,比全部服务业投资增速高10.7个百分点。

二是基础设施投资中民间投资快速增长。随着基础设施领域对民营资本进入条件的不断放宽,基础设施投资中民间投资增长较快,比重不断提高。1-7月,全国基础设施投资中民间投资1.12万亿元,同比增长24.7%,比全部基础设施投资增速高6.5个百分点。民间基础设施投资占全部基础设施投资的比重为22.6%,比去年同期提高1.2个百分点。

三是六大高耗能行业投资增速回落。1-7月,六大高耗能行业投资3.43万亿元,同比增长6.3%,增速比1-6月份回落1.2个百分点,比工业投资增速低2.7个百分点。其中,石油加工、炼焦及核燃料加工业投资同比下降15.6%,降幅比1-6月扩大4.3个百分点;黑色金属冶炼及压延加工业投资同比下降12.3%,降幅扩大0.9个百分点;化学原料及化学制品制造业投资同比增长6.8%,增速比1-6月回落1.6个百分点;非金属矿物制品业投资同比增长8.2%,比1-6月回落1.5个百分点;有色金属冶炼及压延加工业投资同比增长2.0%,比1-6月回落1.8个百分点。

1-7月,新开工项目计划总投资累计同比增长2.4%,连续3个月回升。固定资产投资资金来源中,国家预算内资金累计同比增长20.2%,较上半年高1.6个百分点,连续3个月回升。计划总投资和预算内投资资金的连续回升为未来固定资产投资的增长提供了有利的支撑。7月,国家公共财政支出同比增长24.1%,比6月上升10.2个百分点。其中,中央本级财政支出同比增长48.6%,创2010年11月以来最高。财政支出的大幅上涨尤其是中央财政支出的增长将对未来几个月的固定资产投资尤其是中央项目投资起到拉动作用。

3.国内消费保持稳定,进出口贸易双双下降,消费和贸易结构优化

7月,社会消费品零售总额同比增长10.5%,较上月微降0.1个百分点;1-7月,社会消费品零售总额累计同比增长10.4%,连续4个月保持基本稳定。7月消费市场增速小幅回落但不乏亮点。

一是农村消费增长继续提速。7月份全国乡村消费品零售额3342亿元,同比增长11.9%,较6月加快0.1个百分点,高于当月城镇消费增速1.6个百分点,对社会消费品零售总额增长的贡献率达到15.4%,较2014年同期高0.9个百分点。

二是消费升级类商品需求趋旺。7月,限额以上单位通讯器材销售额同比增长29.8%,比2014年同期加快5.6个百分点;金银珠宝类商品销售额同比增长14.2%,比6月和2014年同期分别加快13.2和25.9个百分点。随着商品房销售逐渐回暖和家居家装更新换代需求增加,7月限额以上单位建材销售额同比增长17.9%,比2014年同期加快3个百分点。

三是新兴业态保持快速发展。7月份商务部重点监测的网络零售企业销售额增长39.3%,增速比6月加快1.1个百分点。1-7月全国实物商品网上零售额增长37%,占社会消费品零售总额的比重达9.7%,对社会消费品零售总额增长的贡献率达到27.9%。电子商务正在逐步成为拉动消费的“主力军”,在我国经济稳增长、产业调结构的关键节点上发挥着重要的作用。

7月,我国外贸进出口双双下降,我国进出口总值3472亿美元,同比下降8.2%。其中,出口1951亿美元,同比下降8.3%;进口1521亿美元,同比下降8.1%;贸易顺差430亿美元,同比收窄9.1%。在6月出口转负为正后,7月出口再度深跌,主要是受外需改善乏力、人民币升值等因素影响。

首先,从外部环境来看,当前全球经济复苏依然较为疲软,世界贸易依然较为低迷。同时,受劳动力、环保及汇率成本升高的影响,传统劳动密集型产业加速向东南亚国家转移的趋势明显。今年前7个月,服装、纺织品、鞋类三大传统优势出口产品同比分别下降了6.4%、1.7%、1.9%。其次,高汇率影响出口增长。前7个月,我国向货币走强的美国出口同比增长7.3%,向货币大体贬值的欧盟出口同比下降4.3%,向汇率剧烈贬值的日本出口同比下降11%,由此带来了我国外贸进出口数据的波动。

总的来看,前7个月我国外贸进出口主要呈现以下特点。

一是一般贸易占进出口比重有所提升。前7个月,我国一般贸易进出口1.23万亿美元,占我国外贸总值的55.3%,较去年同期上升0.3个百分点。其中一般贸易出口6882万亿美元,同比增长4%,占出口总值的54.4%,比去年同期高2.5个百分点。

今年以来,一般贸易出口(累计)在出口总值中的比重一直稳定在54%-56%之间,比往年有明显提升。前7月在一般贸易项下顺差1473亿美元,去年同期仅为48亿美元。加工贸易普遍缺乏设计、研发、品牌等环节,靠低廉的劳动力成本优势,还要付出能源、环境消耗等代价。而一般贸易产业链长,从设计、生产到销售,产品增值率较高,并包含知识产权,经济增长贡献率高于加工贸易。一般贸易份额提升,表明自主产品出口提升,贸易方式正在优化。

二是传统劳动密集型产品出口有所下降。前7个月,我国传统劳动密集型产品出口下降。七大类劳动密集型产品出口2412.9亿美元,同比下降1.1%,其中纺织品、服装、鞋分别下降1.5%、6.2%和1.8%。

三是民营企业出口占外贸出口比重提升。1-7月,民营企业出口5643.2亿美元,同比增长4.6%,占外贸出口44.7%,比去年同期提高2.3个百分点。

4.消费价格微涨,但消费和生产领域通缩压力尚未消除

7月,CPI同比上涨1.6%,为今年以来最高,当月环比上涨0.3%。受猪周期影响,猪肉价格同比涨幅达16.7%,比6月大幅上升9.7个百分点,对CPI的影响从上个月的0.2个百分点扩大到0.48个百分点。同时鲜菜价格上升明显,同比涨幅10.5%。2013年10月至今年6月,CPI虽然增速为正但呈现持续下降的趋势,从3.2%下降到1.4%,7月微升至1.6%,但仍低于3.0%的调控目标,居民消费领域的潜在通缩风险仍较大。

PPI同比增速自2012年3月以来连续下降,7月进一步扩大至5.4%,创2009年11月以来最低;PPI月环比自2014年1月以来连续18个月下降,超过亚洲金融危机和世界金融危机时下降的持续时间。虽然在2014年中PPI增速跌幅有所收窄,但三季度跌幅再次扩大且持续至今,同比增速屡创五年新低。本轮PPI负增长持续时间之长为20年来之最,这在改革开放以来多轮经济周期中并不多见,生产领域呈明显的通缩态势。

金融领域:救市资金推高流动性数据,外汇占款创最大降幅

1.非银行金融机构贷款推高流动性水平,企业贷款需求依然低迷

7月末,M2同比增长13.3%,比6月末高1.6个百分点,为去年8月以来最高。7月M2增速快速回升,除了前期降准降息效应持续释放流动性的影响之外,主要还受到当月人民币贷款的推动。7月,人民币新增贷款1.48万亿元,为近6年来最高。

值得注意的是,新增贷款结构中,非银行业金融机构贷款高达8864亿元,占比高达60%,而6月该项为净减少464亿元;非金融企业及机关团体新增贷款3127亿元,比上月少增5476亿元,为今年以来最低。新增贷款中真正对实体经济起到支持作用的占比很低。这一点还可以从当月社会融资规模数据中得到印证。由于社会融资规模统计的是进入实体经济中的资金流量,因此社会融资规模中的新增人民币贷款更能体现贷款对于实体经济的支持力度。

7月,社会融资规模仅新增7188亿元,比6月大幅下滑1.11万亿,其中新增人民币贷款仅为5890亿,比6月少增7310亿元,为今年以来最低。7月,证金公司通过从央行申请再贷款、发行金融债券、向银行申请同业借款等多种渠道进行融资,是贷款数据大幅上升的主要原因。

7月,以票据融资占贷款规模的现象突出。企业短期贷款净减少758亿元,中长期贷款新增1028亿元,比上月少增2148亿元,同比少增1054亿元,在企业新增贷款中占比33%,为年内最低。而票据继续冲量,新增票据融资2567亿元,在新增贷款中占比高达82%。以票据占贷款规模反映了当前企业信贷需求较弱,投资意愿不足。

7月份人民币存款增加2.17万亿元,去年同期为净减少1.98万亿元。其中,同样受证金公司的救市资金的拉动,非银行业金融机构存款大幅增加1.81万亿元,对存款增长的贡献最大,而居民户存款和企业存款分别净减少596亿元和2136亿元。

2.外汇占款创单月最大降幅

7月末,央行口径外汇占款26.41万亿元,同比下降3080亿元;同时,金融机构口径外汇占款28.9万亿元,同比下降2491亿元。央行口径与金融机构口径外汇占款双双刷新单月最大降幅纪录。今年以来,央行口径外汇占款已连续7个月负增长。外汇占款是央行投放基础货币的主要渠道,外汇占款大幅减少,一方面增大了利率上行压力,另一方面在宏观经济总体疲弱的背景下,增大了近期降准的概率。

外汇占款下降的原因有:在人民币国际化以及“一带一路”战略的发展趋势下,近期对外主动投资步伐加快,中国开始步入资本输出阶段。1-7月,我国非金融对外直接投资同比增长20.8%,至635亿美元。此外,7月A股市场剧烈调整,也可能导致国内企业和家庭增加持有外币资产,减少持有本币资产。

热点问题:汇改再进一步,人民币大幅贬值

在出口贸易压力加重、境内外人民币汇率差价扩大、人民币加入SDR等因素的综合影响下,2015年8月11日早,央行宣布自即日起,完善人民币兑美元汇率中间价报价机制,做市商在每日银行间外汇市场开盘前,参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化向中国外汇交易中心提供中间价报价。

此次改革是继2014年央行扩大人民币汇率波幅以后的又一改革举措,表明人民币汇率市场化改革已逐步触及汇率形成机制这一核心领域。相较于之前的汇率形成机制,新的汇率形成机制主要有三点变化。

一是强调参考上日收盘汇率及外汇供求情况,使今后人民币汇率定价将更加具有连贯性,更加贴近市场变化,更加遵循国际市场的交易惯例,更加有效地反映市场需求。二是参考国际主要货币汇率而不再紧盯美元汇率,将降低人民币对美元汇率的过度依赖,人民币有效汇率将有所稳定。三是以市场化为原则确定,增加定价透明度,将使未来人民币汇率弹性增强,双向波动幅度加大,汇率将在未来更加能反映经济基本面的情况。

短期内,此次改革形成人民币较强的贬值预期,将有效缓解出口增速下滑和稳增长压力,但由于每天人民币汇率中间定价均是参考上一交易日收盘汇率和供求关系确定,在连续大幅贬值及投资人大量购汇、抛售人民币的压力下,可能会形成阶段性贬值的现象。

中长期看,中国经济仍具有保持中高速增长的大格局,央行拥有充足的政策工具,比如每日人民币汇率与中间价之间2%的波幅限制,以及巨额的外汇储备使央行入市干预成为可能,这是支撑未来人民币汇率走势的两点关键因素。预计未来人民币汇率走势更有可能呈现先贬后震荡,总体稳定的走势。