2015年半年度报告摘要

公司代码:603399 公司简称:新华龙

一 重要提示

1.1 本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的半年度报告全文。

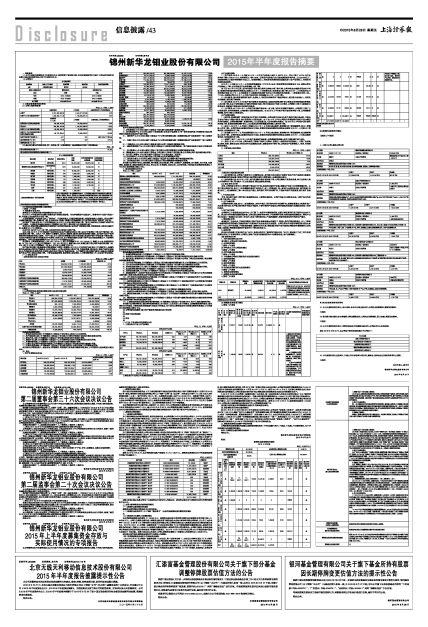

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3 控股股东或实际控制人变更情况

□适用 √不适用

三 管理层讨论与分析

董事会关于公司报告期内经营情况的讨论与分析

2015年上半年我国有色金属行业整体运行表现仍显疲弱,尚在持续探底中低迷运行。随着有色行业景气程度下降,产业链上企业盈利水平也在下降。

从经济周期看,中国经济正步入“新常态”,不是简单意义上的经济增速放缓,而是经济结构上的变化。有色金属行业面临金属消费下降、金属价格下跌、企业盈利水平急剧下降等不利因素影响,但行业同样有拥抱“新经济”的机会。

国内钼矿产品价格自2011年来持续走低,2015年上半年国内钼价持续下滑,国内不堪成本压力而减产或停产的小矿山增多。全球钼价持续低位波动与下游钢铁行业不景气,预计钼价今年仍将低位运行。

需求分析:钢铁消费走弱影响钼消费钢铁行业消费持续低迷,国内钼矿消费增长有限,消费增长将主要来自国际市场,总量较2014年小幅增长。

供应分析:国内矿山开工率下降,关税取消有助化解国内过剩产能。

总体上看,2015年上半年我国钼行业投资和企业生产积极性均受压下降,国内外市场需求下降,钼行情持续下滑,企业效益大幅下降。未来几个月,随着中央稳增长、促改革、调结构、惠民生系列政策的细化落实,国内钼行业生产及消费保持相对稳定仍将是主旋律。生产方面,由于主要企业控制着大部分市场份额,我国钼产量不存在显著下调的可能,而且钼产量将因为新项目的逐步达产而增长;消费方面,由于钢铁和硬质合金等下游产业仍在深度调整之中,市场需求难有增长。所有这些都将导致钼行业于2015年下半年继续低位运行。

报告期内,公司实现营业收入934,924,187.94元,较上年同期减少221,612,904.80元,降幅19.16%;实现利润总额-91,519,081.10元,较上年同期减少-123,183,451.63元,降幅389.03%;实现归属于母公司所有者的净利润-66,048,485.13元,较上年同期减少-89,644,870.36元,降幅379.91%。

钼产品价格持续下跌是导致公司经营指标下降的主要原因。2015年上半年的钼产品价格以下行趋势为主。低迷的钼价格走势给公司带来严峻挑战。在应对策略上,公司从依靠投入增加产能,向提高质量、增加品种、提高产品附加值转变;从单纯依靠自身发展向自身发展与依托资本市场求扩张结合转变。以节能降耗、降本增效为要求,加强成本控制使钼产品生产的主要成本明显下降。不断加强基础管理、制度管理、设备管理、人力管理等管理工作,企业运行更加规范。

(一) 主营业务分析

1 财务报表相关科目变动分析表

单位:元 币种:人民币

■

2 其他

(1) 公司利润构成或利润来源发生重大变动的详细说明

单位:元 币种:人民币

■

损益表变动原因说明:

1)、营业税金及附加较上年同期减少主要是由于报告期内未发生出口关税所致;

2)、资产减值损失较上年同期增加主要是由于报告期内计提的存货跌价准备和坏账准备增加所致;

3)、营业外收入较上年同期减少主要是由于报告期内收到政府补助减少所致;

4)、营业外支出较上年同期减少主要是由于上年同期存在无法支付的款项和其他损失所致;

5)、所得税费用较上年同期减少主要是由于报告期内利润总额减少所致;

6)、归属于母公司所有者的净利润较上年同期减少主要是由于报告期内利润总额减少所致;

7)、少数股东损益较上年同期减少主要是由于报告期内控股子公司亏损较上年同期增加所致;

报告期内公司营业收入、营业成本、销售费用、管理费用、财务费用等财务数据与上年同期相比变动幅度未超过30%;

(2) 其他

1、 资产负债情况分析表

单位:元 币种:人民币

■■

资产负债表变动原因说明:

1)、应收票据与上年末相比减少主要是由于报告期内应收票据付款增加所致;

2)、其他流动资产与上年末相比减少主要是根据《企业会计准则第30号—财务报表列报》的规定将可抵扣税费重分类到其他流动资产减少所致;

3)、固定资产与上年末相比增加主要是由于子公司天桥难熔金属二钼酸铵和延边矿业钼铜选矿厂竣工转固所致;

4)、在建工程与上年末相比减少主要是由于子公司天桥难熔金属二钼酸铵和延边矿业钼铜选矿厂竣工转固所致;

5)、工程物资与上年末相比增加主要是报告期内公司工程物资采购增加所致;

6)、递延所得税资产与上年末相比增加主要是由于未实现内部销售损益、资产减值准备和可抵扣亏损增加所致;

7)、 应付票据与上年末相比增加主要由于报告期内公司采用票据方式结算货款增加所致;

8)、预收账款与上年末相比增加主要是由于报告期内下游客户采用预付款方式采购公司产品的情况增加所致;

9)、应付职工薪酬与上年末相比减少主要是由于子公司未发放工资所致;

10)、应交税费与上年末相比减少是由于报告期末应交所得税减少所致;

11)、其他应付款与上年末相比增加主要是由于延边矿业计提银行账户管理服务费所致;

12)、其他流动负债与上年末相比减少主要是由于部分短期融资券到期偿还所致;

报告期内公司货币资金、应收账款、预付账款、其他应收款、存货、无形资产、短期借款、应付账款、应付利息、长期借款、递延收益、递延所得税负债、股本、资本公积、专项储备、盈余公积、未分配利润、少数股东权益等财务数据与上年末相比变动幅度未超过30%;

2、 现金流量情况分析表

单位:元 币种:人民币

■

现金流量表变动原因说明:

1)、收到的税费返还较上年同期减少主要是由于上年同期存在税费返还所致;

2)、 收到其他与经营活动有关的现金较上年同期减少主要是由于报告期内收到的政府补助减少所致;

3)、购买商品、接受劳务支付的现金较上年同期减少主要是由于报告期内公司为了增加资金流动性,增加原辅料票据结算量所致;

4)、支付的各项税费较上年同期减少主要是由于报告期内缴纳所得税减少及上年同期缴纳出口关税所致;

5)、支付其他与经营活动有关的现金较上年同期增加主要是由于报告期内支付履约保证金所致;

6)、经营活动现金流出小计较上年同期减少主要是由于报告期内支付的各项税费及原辅料货款减少所致;

7)、收回投资收到的现金较上年同期减少主要是由于上年同期存在对外投资收回所致;

8)、投资活动现金流入小计较上年同期减少主要是由于上年同期存在对外投资收回所致;

9)、购建固定资产、无形资产和其他长期资产支付的现金较上年同期增加主要是由于报告期内子公司天桥难熔金属在建工程项目增加投资和本部节能窑改造投资所致;

10)、支付的其他与投资活动有关的现金较上年同期减少主要是上年同期支付了拟收购标的资产乌拉特前旗西沙德盖钼业有限责任公司股东的定金所致;

11)、投资活动现金流出小计较上年同期减少主要是由于上年同期支付了拟收购标的资产乌拉特前旗西沙德盖钼业有限责任公司股东的定金所致;

12)、投资活动产生的现金流量净额较上年同期增加主要主要是由于上年同期支付了拟收购标的资产乌拉特前旗西沙德盖钼业有限责任公司股东的定金所致;

13)、发行债券收到的现金较上年同期减少主要是由于上年同期发行短期融资券所致;

14)、收到其他与筹资活动有关的现金较上年同期增加主要是由于收回到期银行承兑、信用证保证金所致;

15)、筹资活动现金流入小计较上年同期减少主要是由于上年同期发行短期融资券和报告期内借款所收到的现金减少所致;

16)、筹资活动产生的现金流量净额较上年同期减少主要是由于报告期内借款所收到的现金与偿还债务的净额增加及收到的发行债券的现金减少所致;

17)、汇率变动对现金及现金等价物的影响较上年同期增加主要是由于报告期内外汇资产汇率波动影响所致;

报告期内公司销售商品、提供劳务收到的现金、支付给职工以及为职工支付的现金、取得借款收到的现金、偿还债务支付的现金、分配股利及利润或偿付利息支付的现金、支付其他与筹资活动有关的现金等财务数据与上年同期相比变动幅度未超过30%;

(2) 公司前期各类融资、重大资产重组事项实施进度分析说明

无

(3) 经营计划进展说明

无

(4) 其他

无

(二) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

主营业务分行业和分产品情况的说明

分行业情况说明:

1)、自产业务:2015年1-6月较2014年1-6月自产业务收入减少2,932.73万元 ,同比下降了4.07%;自产业务毛利下降5,532.24万元,毛利率同比下降7.69%。公司自产业务收入的主要来源是钼炉料产品,占比达80%以上,而钼铁销售又占钼炉料销售的95%以上。钼铁销售收入、毛利及毛利率的变动因素决定了自产业务收入、毛利及毛利率的变动趋势。

2015年1-6月较2014年1-6月钼铁销售量增加1472.75吨,但由于钼铁销售均价降幅高达18%,导致公司自产钼铁收入下降,进而带动自产业务销售收入的下降。

由于自2014年6月以来,国内市场钼产品价格出现单边持续小幅下跌行情,公司存货成本核算采用加权平均法,前期相对较高的原材料采购成本导致2015年1-6月销售毛利、毛利率均出现下降;2015年1-6月钼铁单位平均销售价格较2014年1-6月跌幅高于主要原材料钼精矿的单位平均采购价格的跌幅,二者跌幅分别为18%、17.15%,也导致公司2015年1-6月自产业务毛利、毛利率较2014年1-6月下降。

2)、国内贸易:国内贸易通常随行就市,业务收入、毛利及毛利率具有不稳定的特点,报告期内业务收入、毛利及毛利率较上期呈现下降态势。

3)、转口贸易:2015年上半年钼产品市场需求呈低迷状态,钼铁和焙烧钼精矿转口贸易业务的销售量及销售收入均大幅下降。但由于转销前期已计提的存货跌价准备,同时为满足客户的多元化需求,公司适时开展了电解铜转口贸易业务,致使转口贸易业务毛利率有所提高。

4)、出口贸易:由于2014年1-6月钼产品国际市场价格一度上涨,为及时把握该市场契机,公司适时开展了出口贸易业务,其毛利率较高,公司获得了良好的利润回报。而2015年上半年钼产品市场价格持续下滑,公司调整销售策略,没有开展出口贸易业务。

分产品情况说明:

1)、钼炉料:焙烧钼精矿、钼铁在国内外市场中交易活跃,公司长期关注国内外钼产品的市场价格走势,并结合自身生产能力开展国内贸易、转口贸易和出口贸易业务。由于2014年上半年公司及时把握国际市场钼产品大幅回升的市场契机,公司焙烧钼精矿、钼铁的转口、出口贸易量、收入及毛利都有所增加。而2015年上半年钼产品市场价格持续下滑,钼铁和焙烧钼精矿转口、出口贸易业务的销售量及销售收入都有所下降。

2)、钼化工:2015年1-6月钼化工销量与2014年1-6月相比基本稳定,受销售价格下降因素影响,钼化工销售收入有所下降。公司存货成本核算采用加权平均法,前期相对较高的原材料采购成本导致2015年1-6月钼化工销售毛利、毛利率都有所下降。

3)、钼金属:2015年1-6月钼金属销量与2014年1-6月相比基本稳定,受销售价格下降因素影响,钼金属销售收入有所下降。公司存货成本核算采用加权平均法,前期相对较高的原材料采购成本导致2015年1-6月钼金属销售毛利、毛利率都有所下降。

4)、钼精矿(转口):2015年上半年钼产品国际市场疲软,公司调整销售策略,没有开展钼精矿转口业务。

5)、其他:自2014年开始,公司为满足下游客户的多元化需求,在保证一定获利空间的基础上,开展了包括钒铁、铌铁、钛铁、硼铁合金在内的其他有色金属贸易业务。随着业务的不断扩展,公司其他产品销售收入、毛利、毛利率都有所增加。

2、 主营业务分地区情况

单位:元 币种:人民币

■

主营业务分地区情况的说明

1)、国内销售方面:公司客户多数为大中型钢铁企业,报告期内各区域客户根据计划生产的产品类别与数量会相应调整钼铁的招标量,导致公司在国内各销售区域的主营营业收入金额亦随之变化。

2)、国外销售方面:2015年上半年,钼产品国际市场价格持续下滑,公司压缩转口贸易业务量,转口业务收入较上年同期有所下降,同时减少了出口贸易业务,降低国际业务风险。

(三) 核心竞争力分析

当前,公司的核心竞争力主要来源于通过多年打造,形成的完整的产业链、规模生产及多元化销售渠道优势。公司主要从事钼炉料、钼化工、钼金属等钼系列产品的生产、加工、销售业务,是一家国内大型钼业企业,拥有焙烧、冶炼、钼化工、钼金属深加工等一体化的生产能力,拥有钼矿采矿权和探矿权,并逐步向钼矿采选发展,提升钼矿自给率。

1、行业地位优势

目前,国内钼行业的下游市场主要是钢铁企业,主要需求是钼铁。公司作为国内大型钼业企业,主要产品也为钼铁,居于国内第一方阵。

2、全产业链优势

公司拥有焙烧、冶炼、钼化工、钼金属深加工的生产能力,同时拥有采矿权和探矿权,随着安图县双山钼铜矿选厂技改项目的完成,生产能力将向钼矿采选方向延伸,不断完善的产业链为公司持续盈利和减少业绩波动创造了良好的条件。

3、生产技术优势

公司拥有辽宁省省级企业技术中心,并汇聚了一批具有丰富实践经验,长期从事钼系列产品开发的专业技术人员。经过多年的研发和实践经验积累,公司已经取得多项专利权,并在钼精矿焙烧、钼铁冶炼和钼酸铵加工等生产过程中总结出一整套国内先进的工艺技术,形成了原料要求低、产品质量稳定、热能利用率高的节约型生产模式。

4、管理团队优势

我国钼加工企业众多,市场竞争激烈,在钼产品价格波动较大的情况下,管理人员的市场判断能力、与上下游客户长期积累的良好信誉以及稳定的客户关系对钼行业企业来说尤为重要。公司以郭光华为首的管理团队成员大多拥有十年以上的行业经验,并始终保持稳定、紧密的合作关系,管理团队对钼行业市场的供需变动有着深刻的认识和理解,这使得公司能够在激烈的市场竞争中不断成长和壮大。

5、品牌优势

经过多年的积累,在国内钼行业"N.C.D"品牌已经具有了较高的市场知名度,"N.C.D"商标被辽宁省工商行政管理局认定为辽宁省著名商标,公司的主要客户为国内信誉良好的大中型钢铁企业,客户资源稳定。

(四) 投资状况分析

1、 对外股权投资总体分析

报告期内,公司无对外股权投资。

(1) 证券投资情况

□适用 √不适用

(2) 持有其他上市公司股权情况

□适用 √不适用

(3) 持有金融企业股权情况

□适用 √不适用

2、 非金融类公司委托理财及衍生品投资的情况

(1) 委托理财情况

□适用 √不适用

(2) 委托贷款情况

□适用 √不适用

(3) 其他投资理财及衍生品投资情况

□适用 √不适用

3、 募集资金使用情况

(1) 募集资金总体使用情况

√适用 □不适用

单位:万元 币种:人民币

■

(2) 募集资金承诺项目情况

√适用 □不适用

单位:元 币种:人民币

■■

(3) 募集资金变更项目情况

□适用 √不适用

4、 主要子公司、参股公司分析

■

■

■

■

■

四 涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

不适用

4.2 报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

不适用

4.3 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

截止2015年6月30日,本公司合并财务报表范围内子公司如下:

■

4.4 半年度财务报告已经审计,并被出具非标准审计报告的,董事会、监事会应当对涉及事项作出说明。

不适用

法定代表人:郭光华

锦州新华龙钼业股份有限公司

2015年8月27日