2015年地方债务限额及第三批置换债等出炉。根据测算,最终能被纳入地方政府债务的老城投债占比大概率超过50%,如果真的划清界限后,恢复质押性和流动性的城投债居多,对城投债来说整体利好,该事件对今年兴起的公司债有一定负面冲击。伴随公司债供给不断放量,前期资金较宽松,资金成本也维持在低位,机构不断加杠杆,前期公司债一级市场和二级市场利率也在不断下降。后期资金成本易上难下,公司债被动去杠杆压力越来越大,建议机构缩短久期、降低杠杆,毕竟流动性问题对信用债的影响会更大一些。

⊙华创证券

无需过分担心债务甄别后老城投债出现分化

2015年地方债务限额及第三批置换债等出炉,再次点燃了市场对地方债务甄别结果及中证登是否个券出库的担心,我们倾向于认为,短期内中证登不做调整的可能性较大,但是如果小概率事件真的发生,那么仍然需要做一些准备和预判,我们提出从各省PPP倒推城投债是否纳入的新思路。公司债方面,近期交易所回购利率开始飙升,而公司债的收益率又一路下行,绝对收益水平过低,前期公司债加杠杆套息的策略可能难以为继。后期资金成本易上难下,公司债被动去杠杆压力越来越大,我们建议,机构缩短久期、降低杠杆,流动性问题对信用债的影响会更大一些。

1、地方债务限额出台,第三批置换债超预期放量。

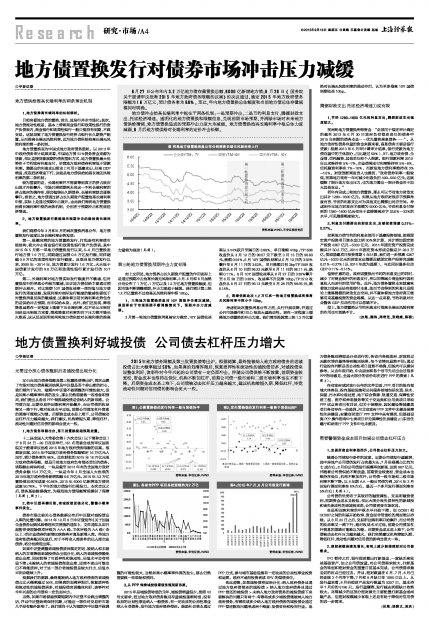

十二届全国人大常委会第十六次会议(以下简称会议)于8月24日-29日在京举行,161名常委会成员审议国务院关于提请审议批准2015年地方政府债务限额的议案。根据该议案,2015年中国地方政府债务限额锁定16万亿元人民币,预计债务率为86%。此次获批的2015年16万亿元地方政府债务限额,就是目前地方政府负有偿还责任的债务。该限额由两块构成,一块是截至2014年末的全国地方政府债务余额15.4万亿元,一块是今年3月全国人大批准的2015年地方政府债务新增限额0.6万亿元。2015年3.2万亿置换债总体完成度40.86%,2015年6000亿新增地方债完成度50.78%。下半年的地方债发行仍需发力。本次会议之后,债务基础数据确定,为规范地方债限额管理提供了保障(见图1、图2)。

2、若中证登再翻旧账,老城投债面临分化,警惕小概率事件发生。

债券市场比较关心债务数据公布后中证登对城投债出入库的处置问题。2014年12月8日中证登发布《关于加强企业债券回购风险管理相关措施的通知》,文件通知从即日起暂停受理除债项评级为AAA级、主体评级为AA级(含以上)的企业债券的新增回购资格申请及新增入库。待地方政府性债务甄别完成后,对于不符合入库条件的已入库企业债券,将分批清理出库。

如果中证登调整老城投债质押规定的话,被纳入和未被纳入的非高等级老城投债会出现分化,纳入的老城投债豁免卖出出库,同时获得了可质押性和流动性,估值水平会有明显下降;未被纳入的老城投债彻底出库,即使不卖出可能也已不再能质押,对于这一部分老城投债是较大打击,估值水平则会继续上升。

根据我们的测算,最终能被纳入地方政府债务的老城投债占比大概率超过50%,如果真的划清界限后,恢复质押性和流动性的城投债居多,对城投债来说整体利好,该事件对今年兴起的公司债有一定负面冲击。

当然,如果市场普遍预期短期内中证登不会做出调整的话,并且中证登始终保持沉默,可能这一事件对交易所市场几乎没有额外影响了。我们倾向于认为短期内中证登不做调整的可能性较大,当然如果小概率事件真的发生,那么仍然需要做一些准备和预判。

3、从PPP 倒推城投债看债务甄别新思路。

2015年是城投债转型的元年,城投债增量很少,按照43号文要求,经过地方政府债务甄别存量城投逐渐转型,没有收益的公益性事业纳入一般债务,有一定收益的公益性事业纳入专项债务,发行地方政府债券偿还。鼓励社会资本通过PPP方式,参与城市基础设施有一定收益的公益性事业投资和运营。政府不承担投资者或SPV的偿债责任。

依此逻辑,如果城投债将面临分化:纳入政府债务且通过地方政府债偿还的城投债 > 纳入地方政府债务且通过PPP 偿还的城投债 >未纳入地方政府债务的城投债接下来要解决的问题只有两个:有哪些或多少城投债能被纳入地方政府债务;有哪些或多少纳入地方政府债务的城投债会通过PPP偿还解决问题考虑两个维度:发债省份和投向行业。地方债务甄别清理是分省进行的,各省内各级政府、财政经过无数次博弈最终得到甄别结果,每个省情况显然不同;通过行业投向判断是否公益性项目显然不准确,但投向可以提供参考。从去年底开始,中央层面和各个省市先后出台过很多PPP指导意见,全国大部分的省份均在进行PPP的探索(见图3)。

在省政府或财政厅公布的文件里面,PPP项目的投向领域大体类似,投向基础设施和公共服务领域包括交通、供水、供暖、污水和垃圾处理、地下综合管廊、轨道交通、保障性安居工程、医疗和养老服务等关于交运类和公用类项目采取PPP试点各省已有共识,但关于保障房、园区建设等城建类项目各省存在一些差异。河北省政府PPP文件中未提及保障性住房建设;安徽省财政厅PPP 文件中虽有提到,但基础设施PPP操作指南中七类项目并无保障性住房建设;山东省住建厅和财政厅PPP 文件中也未提及。

需要警惕资金成本回升加剧公司债去杠杆压力

1、交易所资金利率恐回升,公司债去杠杆压力加大。

随着公司债发行条件的放宽,近期公司债发行量激增,其中房地产公司债的发行占到最大头,7月份规模占比约为七 成左右。8月份公司债发行规模再创新高,达到987亿元。伴随着公司债供给不断放量,前期资金较宽松,资金成本也维持在低位,机构不断加杠杆,公司债一级市场和二级市场利率不断下降。以5年期AA一般公司债为例,2014年3月时发行票面利率在8%左右,最近一个多月发行票面利率在5%左右(见图4)。

公司债的优势在于其较好的融资属性,交易所融资便利,前期资金成本又较低,相比大部分丧失质押性的新城投和丧失流动性的老城投来说,公司债更受市场欢迎。

交易所回购利率的中枢水平开始下降,但GC001和GC007之间的利差开始收窄,资金面非常宽松的局面难以持续。从8月24日之后,交易所回购利率开始飙升,而公司债的收益率又一路下行,绝对收益水平过低,前期公司债加杠杆套息的策略可能难以为继。后期资金成本易上难下,公司债被动去杠杆压力越来越大,我们依然建议机构缩短久期、降低杠杆,流动性问题对信用债的影响会更大一些。

2、理财规模连续负增长,客观上减少新增理财对公司债需求。

IPO暂停之后,银行理财撤出打新基金,一度缺乏高收益基础资产,加之公司债放量,对公司债需求较大,打新基金的转型和理财资金的重置目前基本完成,公司债需求最迫切的时点已经过去。并且,理财数量在6月、7月、8月已经连续3个月净下降,7月和8月缺口在1000只以上。从发行量来看,8月份理财产品发行数量为5257只,基本持平7月份的5196只。发行量骤降,发行减去到期缺口依然较大。尽管减少的这部分理财原先主要配置打新基金或两融产品,但理财规模减少客观上还是有助于降低对信用债的进一步需求。

(执笔:汤雅文、屈庆)