| ||

| ||

| ||

|

2016年利率债供给预计增加,其中地方债供给尤为明显。由于商业银行的利率债配置动力衰减,导致广义基金、券商资管、保险公司等机构成为债市配置的投资主体。同时,随着2016年降息的兑现,7天逆回购利率也会随之下调到2.15%,预计银行间7天回购利率中枢将下滑至2%。伴随回购中枢利率的走低和稳定性的上升,市场对短端国债要求回报率将同步降低,使得长端利率趋势走低,期限利差再度压缩。另从券种的选择来看,信用利差对信用风险的保护较差,利率债的投资价值在凸显,广义基金类机构已经开始主动增加利率债的投资比率,预计利率债将主导2016年债券牛市。

⊙中信建投

传统债券配置主体式微 债市配置力量面临切换

1、利率债供给将增长。

预计2016年国债的净发行量在 1.6-1.7万亿,总发行规模将达到2.8-2.9万亿。由于预计2016 年GDP 增速 6.5%,CPI 为1.1%,财政赤字率预计在3%,以2015年GDP增速7%,CPI增速1.5%计算,则2016年的财政赤字水平预计将达到 2.2-2.3万亿。其中,预计中央预算赤字规模在1.4-1.6万亿,地方赤字规模在7000-8000亿。考虑到2016年有 1.2 万亿的国债到期,2016 年国债的发行量预计将达到2.6-2.8万亿,国开债、进出口债、农发债的净融资额分别为5000亿、2900亿、5000亿,总的发行量预计分为 别为1.5万亿、6500亿和1.1万亿左右。

考虑到“稳增长”中政府项目的主导性以及当前银行的惜贷情绪,政策性银行在“稳增长”当中的重要性必然是上升。但政策性银行的融资渠道较为多元化,包括央行的再贷款、专项债券、资产证券化,预计传统的政策性金融债发行保持相对稳定。

2016年地方政府债务的置换规模预计接近6万亿。对于地方债置换的供给洪峰,我们并不担忧,因为其发行目的本就是为了降低地方政府的财务负担,政治意味较浓,各部门也会配合。

2、债券配置主体变化较大。

地方债异军突起,商业银行利率债配置动力衰减 。根据中债登数据,2015年三季度商业银行利率债的持仓量净减少291.02 亿元,这是商业银行首次出现利率债的持仓净减少。从细项来看,国开债和非国开债都出现了净减持,分别为1294亿和136亿,国债的增持力度也显著弱于过去几年的同期水平,只有1140亿。商业银行配置行为改变主因在于,地方债的大量发行对银行资产负债表的冲击:地方债置换巨量发行,承接地方债也是商业银行必然选择,商业银行债券投资篮子里中长久期的债券将快速增加。另一方面,当前地方债发行利率比同期限的国债高30BP左右,加上银行购买地方债获得的财政存款、项目、维护政府关系等等隐形收益,和国债相比地方债的实际收益更高。而在考虑税收之后,国债的性价比又优于政金债。所以,对商业银行而言,地方债优于国债,国债优于政金债,并且这个趋势在明年还将延续。

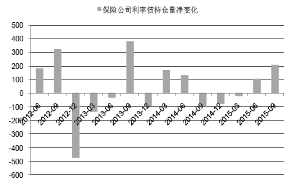

风险偏好降低,保险对利率债显现加仓迹象。在经过连续3个季度的持仓净减少之后,从2015年第二季度起,保险公司对利率债的增持再现连续两个季度的净增加。我们认为,经济下行中信用风险加大,优质债权项目减少,保险公司自身的风险偏好也在降低之中,尽管从保费的角度来看,配置利率债仍然是亏本的生意,但无论是从期限匹配,还是风险控制的角度看,保险公司也将不得不被动加大对利率债的配置。但出于高负债的压力,对保险公司的配置力度不宜有过高的期望。并且,从券种来看,地方债也将是其首选。

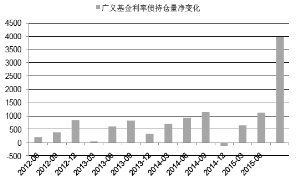

同时, 资管产品等新生力量开始崛起,主动提升利率债的配置比例。2015年三季度证券公司和广义基金的利率债持仓增量明显有一个量的提升,分别增持362.17亿和3973.57亿。此前,证券公司持仓最高的数据是在二季度146亿,基金公司此前增持的最高纪录在2014年三季度,为1146亿。而在此期间,债券基金的增长稳定,2015年9月和2014年年底相比增幅33%。广义基金规模的增长和其利率债持仓量的增长完全不是成比例的变化,很显然广义基金在持仓的券种分配上有了主动的调整。预计券种分配调整的趋势在 2016 年还将持续。由于未来信用利差存在走扩的风险,债券市场的下行更多还是由利率债主导,资本性利得的机会更多,交易价值也不输信用债。

长端利率趋势走低 期限利差再度压缩

1、短端:下行空间有限。

逆回购利率政策作用提升,7天利率预计下调至2.15%。从2015年资金利率的整体走势来看,8月以后银行资金面的异常平稳。波动的降低与市场上充沛的流动性、银行超额备付需求降低、央行的对冲工具丰富等因素不无关系。随着央行对利率走廊的探索,市场间的资金将继续处于低波动之中。从利率走廊的构建来看, SLF利率构成了走廊的上限,而隐含的政策目标很可能是7天/隔夜逆回购利率。利率走廊的构建目的是为了减少利率的波动性和货币政策成本。在构建利率走廊的过程之中,逆回购利率的政策作用提升。由于经济下行压力较大,债务率上升,且政府有保6.5%的底线目标,降低社会融资成本将是重要任务。我们预计,2016年随着降息的兑现,7天逆回购利率也会随之下调到2.15%,预计银行间7天回购利率中枢将下滑至2%。

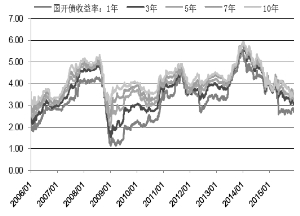

回购利率中枢的降低,打开短端收益率向下空间。如果以 7 天回购利率作为机构平均的资金成本,当前 3 年和 1 年国债收益率和回购利率之差分别为46BP和18BP。8月-10月 7 天回购利率均值在 2.4%略高,随着利率走廊的构建,市场预期稳定,利率应进一步向隐含政策靠拢。随着回购中枢利率的走低和稳定性的上升,市场对短端国债要求回报率将同步降低,短端国债的均值水平也将顺势下行,1 年国债收益率预计在 2.1%左右。

2、长端:具备突破前期低点的实力。

首先, 经济中枢下行中的利率中枢下移才刚刚开始。一方面,2011 年中国的抚养比拐点来临,人口老龄化降低资本边际回报率,推动名义利率进入下降通道。另一方面,目前中国传统的制造业空间增长缩窄,新兴产业增长潜能还未得到释放,经济将持续下台阶。由于经济增速下滑,社会要求的回报率也同步走低,央行也更倾向于维持低利率的环境,所以在此期间利率的中枢也会同时下行。

其次, 宽裕的流动性仍然面临资产荒的局面。 经济调整中风险事件的暴露将加大,风险资产的高估和无风险资产的低估将逐步改变。 2016年,国债下限预计在2.5% -2.6% 。

一方面,风险偏好降低,居民固收类配置比例上升;衰退式的需求推动资金进入金融市场,流动性仍然泛滥。但从可配资产来看,债市仍然是消化大量资金的良好去处。另一方面,预计2016年信用风险事件将进一步增加,但信用利差并没有对信用风险作出充分的反应,信用利差存在走扩的风险,或者至少继续压低的概率非常小。2016年债券券种的配置分配中,更多资金将选择性价比更优的利率债。

3、国开债仍是优选。

中长端利差仍有压缩空间 ,国开债仍是最优选择 。从(国开债-国债)利差来看,1年和 3年利差已经显著低于过去10年的1/4 分位数,截至2015年12月9日,1年期利差不到20BP、3年期不到30BP,但7年和10年的利差在1/4 分位数附近。尽管如此,仍需要看到国开债和以前的变化:一是利率债的配置主体已经发生变化,银行保险式微,资管型配置机构,如银行理财对利率债的影响力上升。由于国开债和国债最大的差别在于税收政策不同,但对这部分机构而言,税收考虑较小,在收益率更高、流动性接近的情况下,国开债应是优选; 二是国开债一级市场发行频率较高且期限完整,发行价格对二级市场价格有很好的指导作用,同时也大幅提升了国开债的流动性,在市场向好和博资本利得之时,国开债的收益率也会更为灵敏。

整体来看,我们仍然看不到经济企稳的动力来自何方,2016年预计固定资产投资增速回落到个位数,消费增速继续下滑,外贸存在较大的不确定性,仍将维持弱势水平,供给端第二库存周期下行阶段的序幕已经拉开,政府刺激的空间有效;通胀方面,尽管2015 年基数较低,但大宗商品供需矛盾短期内难以解决,未来3-5年都是低位震荡,经济结构的调整和去产能的推动将进一步加PPI向下的压力,如果调整剧烈,经济短期可能陷入通缩;而为了防止经济下跌和债务率上升时期的金融风险,央行必将维持宽松的货币政策,在衰退式需求的大环境之中,债券市场的资金继续处于充沛的状态。而从券种的选择来看,信用利差对信用风险的保护较差,利率债的投资价值在凸显,广义基金类机构已经开始主动的增加利率债的投资比率。2016年的债券牛市将由利率债主导,预计 10 年国债下限在2.5%-2.6%。

(执笔:黄文涛)