(上接50版)

(上接50版)

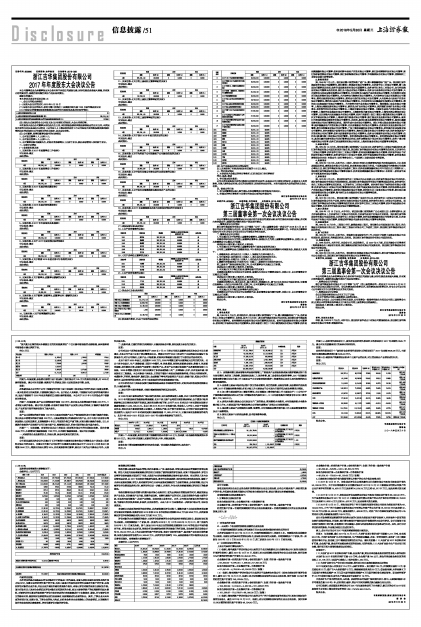

国鼎黄金商誉减值主要参数如下:

金额单位:人民币万元

■

■

■

■

■

申威评估回复:

本次评估的基本思路是以评估对象经审计的报表口径为基础,即首先按收益途径采用现金流折现方法(DCF),估算企业的经营性资产的价值,再加上基准日的其他非经营性及溢余性资产的价值,来得到评估对象的企业价值,并由企业价值经扣减付息债务价值后,来得出评估对象的股东全部权益价值。首先听取有关人员对企业情况及评估对象历史和现状的介绍,查证主要委评资产的权属资料和成本资料,对被评估单位填写的各种资产评估申报明细表的内容和数额进行了实物核对、勘查,并与被评估单位的账表内容、数据和财会原始凭证进行抽查核对,根据需要进行必要的取证。其次,了解企业未来年度的经营计划、投资计划,了解企业的收入构成,分析各业务对企业销售收入的贡献情况,从而搜集市场价格信息和相关参数资料,评定估算评估对象的评估值。

减值测试相关参数

瑞格传播主要业务为娱乐营销,包括电影植入广告、媒体投放、定制服务及娱乐营销顾问咨询服务等。评估人员在开展商誉减值测试评估项目时获取了前次收购的评估报告,对其中的假设条件、评估方法等评估报告重要方面进行了审阅,未发现与本次商誉减值测试报告有重大差异。经过评估人员与企业管理层访谈,以2017年实际经营数据为基础,参考行业发展趋势、现时经营业务和发展规划,编制了未来年度盈利预测,评估人员对被评估单位未来年度盈利预测进行了必要的调查、分析和判断,经过与被评估单位管理层多次讨论,被评估单位进一步修正、完善后,作为本次商誉减值测试评估项目的数据基础。

瑞格传播将以娱乐营销与消费升级双核心业务并行,在为品牌娱乐营销服务的同时,深度挖掘品牌产品机会,同时提供产品升级,消费升级服务。在孵化潮流产品的同时,以娱乐营销作为最主要的手段,对品牌开展传播推广,拉动产品销售。实现双核心业务互补。另外,公司将加大影视内容的发行业务,为影视内容实现多渠道,多层次,分阶段发行。未来几年IP生态链将进一步获得市场认可,迎来快速发展。

考虑到未完成利润承诺的实际情况,此次减值测试评估过程中,谨慎考虑了未完成利润承诺因素对估值结论的影响:收购评估时2018年和2019年净利润分别预测8254万元及9658万元,此次减值测试评估净利润预测分别为6928万元和7813万元。

评估对象的未来预测期的确定:本次评估根据被评估企业的具体经营情况及特点,假设收益年限为无限期。并将预测期分二个阶段,第一阶段为2018年1 月1 日至2022年12 月31 日; 第二阶段为2023 年1 月1 日直至永续。其中,假设2023 年及以后的预期收益额按照2022 年的收益水平保持稳定不变。采用永续年金法折现,两部分折现金额相加得到评估基准日的折现值。现金流折现后现值合计为63,350.00万元,以上为企业经营性资产的评估值,考虑了非经营性资产、溢余资产及有息负债的影响,股东全部权益评估值为53,200.00万元。此次评估折现率为12%,是根据基准日的市场情况及企业自身情况确定。商誉减值主要参数如下:

金额单位:人民币万元

■

■

会计师回复:

按收益途径采用企业自由现金流折现模型确定企业自由现金流,分析公司溢余资产、非经营性资产的价值,并扣除付息债务后确定公司的股东全部权益价值,据此计算当年商誉减值准备。

商誉减值测试过程及参数如下:

1、计算股东全部权益价值

股东全部权益价值=企业整体价值-付息债务价值

企业整体价值=经营性资产价值±非经营性资产(负债)的价值+溢余资产价值

经营性资产价值=明确的预测期期间的自由现金流量现值+明确的预测期之后的自由现金流量现值之和P,即

■

r—所选取的折现率

Fi—未来第i个收益期的预期收益额的企业现金流

n—明确的预测期期间是指从评估基准日至企业达到相对稳定经营状况的时间

本次评估基准日为2017年12月31日,明确的预测期期间n选择为5年。预测期后收益期确定为无限期。根据企业的具体经营情况及特点,假设收益年限为无限期。并将预测期分二个阶段,第一阶段为2018年1月1日至2022年12月31日,第二阶段为2023年1月1日直至永续。

g—未来收益每年增长率。

上述公司具体计算结果如下:

(1)根据上海申威资产评估有限公司出具的关于北京瑞格嘉尚文化传播有限公司《股东全部权益价值评估报告》,截至2017年12月31日,根据上述方法预测收益取得的企业自由现金流,按折现率12%计算的经营性资产价值为63,350.00万元。

企业整体价值=经营性资产价值±非经营性资产(负债)的价值+溢余资产价值

=63,350.00—6,875.00+1,466.00=57,941.00万元

股东全部权益价值=企业整体价值-付息债务价值

=57,941.00—4,753.00=53,200.00万元(取整)

(2)根据上海东洲资产评估有限公司出具的关于国鼎黄金有限公司《股东全部权益价值评估报告》,截至2017年12月31日,根据上述方法预测收益取得的企业自由现金流,按折现率10.9%计算的经营性资产价值为159,833.94万元。

企业整体价值=经营性资产价值±非经营性资产(负债)的价值+溢余资产价值

=159,833.94—3,814.32+5,567.35=161,586.97万元

股东全部权益价值=企业整体价值-付息债务价值

=161,586.97—73,576.87=88,000.00万元(取整)

(3)根据上海东洲资产评估有限公司出具的关于广州市优娜珠宝首饰有限公司《股东全部权益价值评估报告》,截至2017年12月31日,根据上述方法预测收益取得的企业自由现金流,按折现率12.3%计算的经营性资产价值为48,294.40万元。

企业整体价值=经营性资产价值±非经营性资产(负债)的价值+溢余资产价值

=48,294.40+529.69+0.00=48,824.10万元

股东全部权益价值=企业整体价值-付息债务价值

=48,824.10—720.00=48,100.00万元(取整)

2、比较股东全部权益价值与账面可辨认净资产的公允价值及商誉之和

(1)2017年12月31日,经收益法评估北京瑞格嘉尚文化传播有限公司股东全部权益价值为53,200.00万元,大于北京瑞格嘉尚文化传播有限公司2017年12月31日账面各项可辨认净资产的公允价值享有的份额14,483.13万元及商誉34,534.24万元之和49,017.37万元,因此商誉未发生减值。

(2)2017年12月31日,经收益法评估国鼎黄金有限公司股东全部权益价值为88,000.00万元,大于国鼎黄金有限公司2017年12月31日账面各项可辨认净资产的公允价值享有的份额38,753.62万元及商誉16,669.14万元之和55,422.76万元,因此商誉未发生减值。

(3)2017年12月31日,经收益法评估广州市优娜珠宝首饰有限公司股东全部权益价值为48,100.00万元,小于广州市优娜珠宝首饰有限公司可辨认净资产的公允价值16,837.29万元及商誉32,731.69万元之和49,568.98万元,减值金额为1,468.98万元。对应广州市优娜珠宝首饰有限公司51%的持有比例,商誉减值金额为749.18万元。

会计师取得管理层聘请的评估机构出具的《股东全部权益价值评估报告》,并对报告中使用的现金流折现模型的假设、折现率、预计增长率和用于确定使用价值模型的方法进行评估。会计师复核了现金流折现模型中的计算,并将模型中的关键输入信息与外部信息和历史信息进行比对。此外,会计师对评估机构的资格、专业能力和独立性进行评价。

综上,会计师认为公司2017年度商誉减值准备计提充分。

问题9.年报披露,截止2017年12月31日,大冶矿业累计探明金矿石储量6,211万吨,金金属92.57吨。大冶矿业的采矿方式为平硐开采,生产流程涉及爆破,存在一定的危险性,在选矿工序中需要使用有毒化学品,在冶炼工序中需要使用腐蚀性化学品。请补充披露:(1)大冶矿业2017年实际开采矿石量、金金属产量,黄金开采冶炼业务实现的营业收入和净利润;(2)大冶矿业安全生产支出项目和金额,排污项目和主要指标数据及达标情况。

回复如下:

(1)大冶矿业2017年实际开采矿石量、金金属产量,黄金开采冶炼业务实现的营业收入和净利润

大冶矿业2017年实际开采矿石量41.6万吨、金金属产量744公斤,黄金开采冶炼业务实现的营业收入21,195万元(含副产白银收入)和净利润5,252万元。

(2)大冶矿业安全生产支出项目和金额,排污项目和主要指标数据及达标情况

2017年度安全投入列支合计314万元;(尾矿库筑坝-安全维护164万;(环境责任保险12万;③边坡治理13万;④井下六大系统维护9万元、购建避险信息系统50万元;⑤设备检测、水样检测6万元⑥尾矿库事故坝维护18万元⑦主运平硐排洪渠维护8万元⑧环境标准化建设咨询、职业病控制评价20万元⑨安全培训、安全生产建设及安全设备折旧14万元。

大桥金矿生产用水循环使用,无外排。依据西和县环保部门核定排污项目:粉尘;主要指标数据:年许可排放总量18.2吨/年;达标情况:破碎、筛分车间采用滤筒式除尘器除尘完全达标。

公司已根据上述回复涉及事项对公司2017年年度报告进行了补充修订,修订后的公司2017年年度报告全文详见上海证券交易所网站http://www.sse.com.cn。

特此公告。

甘肃刚泰控股(集团)股份有限公司

董 事 会

2018年5月30日