|

●6月份两次调价表明了国内成品油定价政策得到了严格执行,国内炼油行业将获得稳定的炼油毛利。此次调价是为了保证国内炼油企业实现稳定的盈利,并不会给炼油企业带来超额收益。根据模型测算,6月份国内炼油业务EBIT为3.5美元/桶,本次调价后,7月份炼油业务EBIT有望保持在3美元/桶以上,处于正常水平。

●中石油和中石化第二季度业绩环比将大幅增长,预计均在0.20元以上。我们预计中石油和中石化今年上半年的业绩分别为0.35元和0.31元。在油价上涨的趋势下,我们更为看好中国石油。

⊙海通证券 邓勇

国家发改委日前决定,自2009年6月30日零时起,国内汽柴油价格上调600元/吨,上调幅度在10%左右。

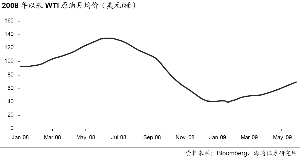

第二季度国际油价环比增幅达到39%

在经过了5月份原油价格的大幅上涨后,6月份油价继续维持稳步提升走势。今年第二季度,WTI原油均价达到59.70美元/桶,环比提升39%左右。

我们预计2009年原油均价在55-60美元/桶,并将呈现季度环比提升的走势。之前我们预计原油均价为50-60美元/桶,根据上半年的油价表现,我们提高今年的油价预测。虽然原油价格在经过连续上涨后,可能出现一定的回调,但在经济复苏迹象越来越明显,以及飓风、冬季取暖用油等因素的影响下,国际原油将呈现逐季走高的走势。另外,我们对中长期油价仍持乐观态度,预计2012年左右国际原油年均价有望回升至80-90美元/桶。

《石油价格管理办法》得到落实

今年5月8日,国家发改委出台了《石油价格管理办法》。《办法》规定,国家发改委制定各省市或中心城市汽柴油最高零售价格。汽柴油最高零售价格以国际市场原油价格为基础,考虑平均加工成本、税金、合理流通环节费用和适当利润确定。国家发改委根据实际情况,适时调整有关成本费用参数。当国际市场原油连续22个交易日移动平均价格变化超过4%时,可相应调整国内成品油价格。也就是说,国内成品油价格两次调价之间的最短时间间隔为1个月的时间。

此次提价,是继6月1日上调成品油价格后,国内成品油价格在1月内的再次提价,今年以来国内成品油价格已四次调整。今年以来,国内成品油调价频率明显加快,表明《成品油价税费改革方案》以及《石油价格管理办法》得到了严格的贯彻落实。

国内炼油行业将获得稳定的炼油盈利

此次调价的时间符合预期,但调价幅度略高于预期。在6月1日调价后,国际原油价格继续保持了稳步提升走势,截至6月29日,国际原油移动平均价格已连续19个工作日较上次调价基准日上涨幅度超过4%,因而国内成品油价格再次上调的条件已具备,本周调价在我们的预期之中。

截至6月29日,国际油价较上次调价基准日上涨了13%,要维持前期的稳定炼油毛利,此次调价幅度应该在8%左右,但本次调价幅度接近10%。我们认为,在目前成品油消费淡季的情况下,大幅上调成品油价格是对上次调价幅度偏小的修正,既保证了国内成品油价格与国际原油的同向波动,又不会对下游构成大的不利影响。

上调成品油价格并不会增厚炼厂的盈利。我们还是坚持之前的判断,在原油价格上涨的驱使下,上调成品油价格并不是利好,但不调成品油价格却是利空。在本次调价前,国内炼油行业6月份的炼油业务EBIT在3.5美元/桶左右,我们预计上半年的炼油业务EBIT也基本维持在3-4美元/桶的正常水平。但由于6月份油价一直高位维持,月均价在70美元/桶左右,这将增加7月份炼油企业的用油成本,如果没有此次调价,7月份国内炼油行业可能会再次出现亏损。根据我们的模型测算,此次成品油价格上调600元/吨后,国内炼油行业的炼油业务EBIT将维持在3美元/桶以上,仍维持在正常范围内。

石化行业上半年业绩前瞻

油价的提升将带动中国石油和中国石化业绩的增长。在炼油业务实现稳定盈利后,前几年一直困扰石化行业的政策性亏损将消除,石化行业业绩与原油价格的相关性将进一步增强。今年第二季度国际原油价格环比涨幅达到39%,将带动石化公司二季度业绩的大幅提升。我们预计中国石油和中国石化第二季度业绩将在0.20元以上,环比将实现大幅增长(第一季度中石油和中石化的EPS分别为0.10元和0.13元)。

第二季度业绩的大幅提升将保证石化公司上半年获得不错的盈利。我们预计中国石油和中国石化上半年的EPS分别为0.35元和0.31元。

我们预计2009年原油均价为55-60美元/桶,油价仍处于相对低位。相对较低的价格使得石化行业整体的业绩同比难有大幅增长。

对于石化行业的重点公司(中国石油和中国石化),两家公司都是上下游一体化的企业。炼油业务的稳定将为公司提供稳定的利润来源,而原油价格的逐季提升也将带动公司业绩的稳步增长。由于中国石油对油气价格的敏感性更高,测算结果表明,在静态情况下,原油价格每上涨1美元/桶,中石油和中石化的EPS分别增厚0.018元和0.013元。因而在油价上涨的过程中,其业绩提升也将更明显。