⊙上海证券研究所 屠骏

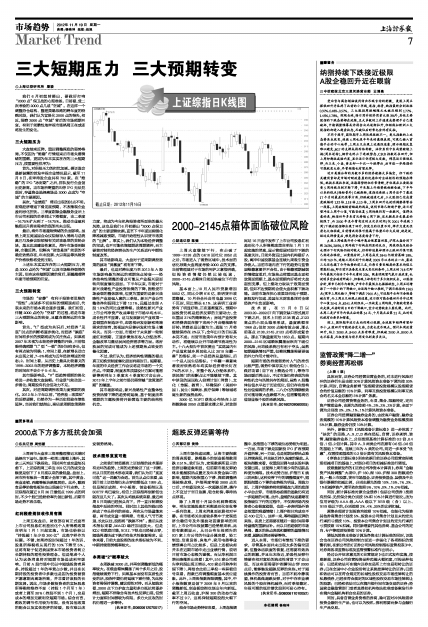

我们6月初就曾提出,要做好打响“2000点”保卫战的心理准备。目前看,受二次考验的2000点几成“空城”。在这样一个调整持仓结构、整理策略思路的跨年度的特殊时段,我们认为宜淡化2000点的得失,相反,洞察2000点“空城”背后的市场预期巨变,有利于前瞻性地审视市场格局正在或即将发生的变化。

三大短期压力

大盘结束反弹,重回调整探底的弱势格局,不仅因为“维稳”行情结束后市场失落情绪的重燃,更因为年末实实在在的三大短期压力,按重要性排序为:

首先,对供给压力的担忧加剧。据证监会最新披露的首发申报企业情况显示,截至11月8日,在审待发企业共有792家。在“维稳”的IPO“冰封期”之后,排队发行企业创历史新高。当市场所寄望的叫停IPO无法兑现时,存量资金选择离场是2000点成为“空城”的主要原因。

其次,“业绩底”滞后出现的时点不明。宏观经济增速下滑见底预期,不改微观企业盈利恶化担忧。三季度剔除金融服务业后上市公司利润的单季同比下滑幅度,由二季度-16.75%扩大到了-18.75%。推动企业盈利触底回升真实需求的底部尚未出现。

最后,海外市场避险情绪的负面影响。虽然上周五美国国会众议院领导人博纳与总统奥巴马及参议院领袖有关财政悬崖的首轮会谈,基本达成建设性意见,海外市场受到鼓舞,企稳反弹。但解决“财政悬崖”前景的不确定依然存在,年末股票、大宗商品等风险资产价格依然将受到压制。

上述年末实实在在的三大短期压力,将是2000点沦为“空城”以及市场维持弱势的主因。但在这些短期因素的背后,更蕴藏着跨年度市场预期的巨变。

三大预期转变

市场的“安静”有利于投资者思维的“理性”;在诸多不切实际的预期退却后,代表未来的市场本真会逐步显露。我们相信,伴随2000点沦为“空城”的过程,将是市场三大预期焦点的转变,且蕴含着深远的市场影响。

首先,“L”型成为共识后,对经济“见底”时点的判断将逐步淡化,而经济“躺底”时间有多长的预期将成为关注焦点。如果将2007年末视为本轮经济调整的开始,目前很难明确预期“L”型“一横”的时间有多长,但有两点较为明确:1、空间上看,在新增长动力未出现之前,7-8%将成为近年经济增速的常态;2、时间上看,从历史上最具比较意义的1998-2002年的经济调整看,本轮经济调整的时间应不会少于5-6年。

其市场影响是,“V”型趋势预期的淡化将进一步收敛大盘波幅;行业景气轮动进一步弱化;周期股有机会但动力不足。

其次,对逆周期调控政策力度预期的淡化。2012年上半年以前,“经济差-政策松”的反弹逻辑,仍然作为一种历史经验在惯性延伸。当时我们就指出,高估逆周期政策调控力度,将成为今年机构投资者所面临的最大风险,这也是我们6月初提出“2000点保卫战”的主要逻辑依据。直至下半年逆回购弱化降准减息预期,市场开始理性认识货币政策的“出牌”。事实上,我们认为本轮经济调整的完成,也不可能依靠短期逆周期调控,而主要靠对制约经济增长的生产关系进行中期性制度改革。

其市场影响是,大盘对于逆周期调控政策的波动“灵敏度”将有所下降。

最后,也是对跨年度乃至2013年A股市场影响最为深远的预期焦点转变——经济结构性调整的看点可能从产业振兴层面转向制度催化层面。下半年以来,市场对于新兴战略性产业投资热情的下降,固然受市场疲弱的整体影响,但更为重要的是新兴战略性产业差强人意的三季报。新兴产业公司整体净利润同比下滑13.1%,远超过全部A股1.9%的同比业绩降幅。战略性新兴产业上市公司净资产收益率低于市场平均水平,成长性并不显著。这与发展新兴产业政策一直侧重在制造环节,却忽视研发创新和终端需求的培育,忽视国内足够研发和市场土壤有关。而另一方面,市场对于未来新一轮制度红利预期,正逐步聚焦在收入分配改革、金融改革与激活民间经济需求等方面。政府换届的完成可能成为上述预期焦点转变的催化因素。

不过,我们认为,经济结构性调整的看点真正切换到制度催化层面尚需时日。短期看,年底的中央经济工作会议将是市场的一个关注点。中期看,制度改革顶层设计方案可能需要等到明年3季度末4季度初才会出台。2013年上半年之前市场仍需穿越“政策迷茫期”的隧道。

其市场影响是,新兴战略性产业整体性投资热情下降的趋势将延续,基于制度改革预期的主题投资将开始营造主要的结构性机会。