A股企稳回升近在眼前

⊙中信建投北京三里河路营业部 云清泉

受白宫与国会领袖谈判传出乐观言论的刺激,美股上周五探低回升并吞掉了此前的小阴线,道指、标普、纳指最终分别收涨0.37%、0.48%、0.57%,三大股指周跌幅随之也被压缩到1.77%、1.45%、1.78%。综观全球,除日因非经济因素大涨3%外,其他主要股指的下跌态势都在延续,且大多数的上升通道或整理平台已遭破坏,中期调整帷幕或许将会由此逐渐拉开,但短线如欧洲三大股指的却进入超卖状态,而破位后时常也会伴有反抽。

不同于股市,国际期市上周依然涨跌不一。美元指数的上攻态势虽未改变,连涨4周也是半年来的最强表现,可现已插入前期平台的中心地带,上周五又出现上攻遇阻迹象,预示短期反复难以避免,80.7的支撑或将面临考验。油价虽因中东局势继续上扬(周末逆转),铜价也终止了连跌势态、CRB指数还在回升,但上周却都收成胎内星,显示近日仍有较大变数。棉花近日强劲反弹,而玉米、小麦、黄豆却一个比一个跌得凶,后市进一步趋弱的可能就更大些,尽管短期也有望反弹。

近日美国公布的为数不多的经济数据大多偏空,但下跌的关键因素却是市场对财政悬崖的忧虑和对全球经济的预期在降低。就技术现状来说,近期弱势特征非常清晰,并体现在主要股指受5周均线压制不断下滑,中长期上升趋势线相继告破,下半年以来的低点(除标普外)已被刷新,道指还连跌4周并追平了最近17个月的最差纪录等方面,但跌破通道之后,三大股指已完成量度跌幅的1.32倍、1.18倍、1.13倍,上周末回升也说明调整将暂告一段落;上周波幅较前缩减约两成,说明市场已渐趋平静,近日有望冲过上周中心值,可能否收复5周均线仍有一些疑问。值得注意的是,纳指四年多来首次持续6周下挫,这无疑是历史最差的极限了,而2000年至今曾有过的五次长时间(仅2001年连跌7周)下调后股指都出现了回升,但发生的位置不同,弹升力度及性质也大相径庭,目前情况则很可能属于休整而非大反转,就是说,经过反弹修复后,难免将会再度转身下行。

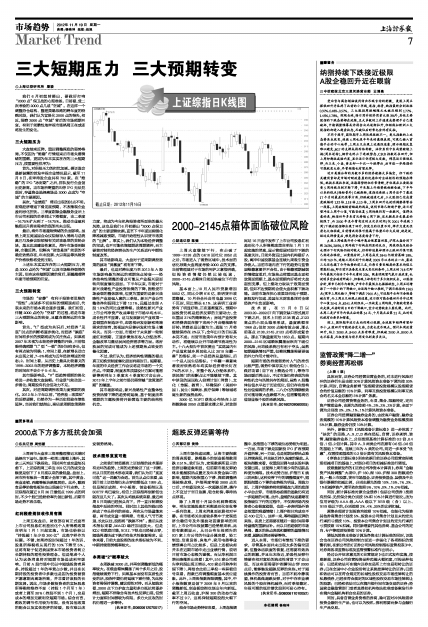

A股上周略高开并小幅冲高后便震荡回落,沪深大盘分别下跌2.63%,2.85%,5周均线下行构成明显的反压,周线形态及组合也预示下行风险仍相对较大,但种种迹象却预示止跌回升很可能已经近在眼前。以量能分析,上周总成交3845亿较前萎缩18%,日均769亿、连续三周不到千亿都是2009年以来的头一次,最近三天还包揽了今年地量的前三名,而每日量变幅度的算术均值又滑落到6%,即目前不具备发生重大变化的条件,上周五的718亿即年内最低只相当于今年天量的22%,既表明观望气氛日益浓重,也说明多空分歧有所减小,但客观上却有利于多方组织反击。以股指分析,深市已创年内新低,沪市今年最低点也摇摇欲坠,上周五还增添了一个很小的下降缺口,由近两个缺口推测,下调目标指向1965点(深市上周无缺口,等幅下调在7900点),可近期平台却不会轻易被打穿,而上周五又初现止跌迹象,近日很可能企稳回升并冲过周中心值2041点、8241点的阻压,一旦收复5周均线,中期就有望再次走强,而若封闭8日的下降缺口,空方攻势就会土崩瓦解。此外,本周二是沪市年内低点后的第34天、十月高点后第21天,此时变化就有必要多加留意。

综上,国际期市近日走向仍难以捉摸,全球股市短弹希望却不小,A股回升可能就会更大些,力度也更乐观点。预计本周放量回升,站上2080点、8450点虽有难度,但跌破2000点、8000点也不容易,而权重股与前半周变化则要多关注。