| ||

| ||

| ||

| ||

| ||

| ||

|

工研金融观察·2012年11月

□中国工商银行城市金融研究所 上海证券报

总策划: 詹向阳 中国工商银行金融研究总监

兼城市金融研究所所长

课题组长: 樊志刚 中国工商银行城市金融研究所副所长

邹民生 上海证券报首席编辑

课题组成员:马素红、宋玮、郭可为、王婕

赵幼力、王小娥、朱妮、李露、杨荇

■国内方面:10月CPI同比涨幅创33个月以来次低。M1、M2增速双双较上月下降,但仍为年内次高水平;存款季节性流失,制约贷款增长创下13个月最低;央行逆回购操作促银行间市场资金面有所改善;人民币升值预期延续。近期“热钱”流入压力加大,但“热钱”的作用目前尚不明显。

■国际方面:欧债危机引发的动荡趋于缓和,国际金融市场进入相对平静的调整期。展望年内,美元和欧元汇率仍处于小幅震荡盘整状态,而日元继续延续贬值趋势;全球股市未来或将弱势调整;金价年底有望走高;油价或将维持窄幅震荡格局;欧元区重债国国债收益率继续大幅下行的空间有限。

1、价格总水平:CPI创33个月次低,未来或突破上行

10月,居民消费价格(CPI)同比上涨 1.7%,较上月下降0.2个百分点,创33个月次低。其中,新涨价因素约1.6个百分点,翘尾因素约0.1个百分点。自今年2月份开始,CPI已连续9个月保持在4%的目标值以内。

当月食品价格上涨1.8%,较上月下降0.7个百分点,是CPI增速下滑的主要原因;非食品价格上涨1.7%,与上月持平。食品价格中,鲜菜和猪肉价格增速回落尤为明显。从环比看,10月CPI环比增速由正转负,由9月的0.3%下降至-0.1%,鲜菜、蛋类和水产品价格环比下行是主要原因。

10 月工业生产者出厂价格(PPI)同比下降2.8%,较上月跌幅收窄0.8个百分点;环比上涨0.2%,为近6个月首次上涨。PPI的变化主要由生产资料价格变化所引发:10月国际大宗商品价格持续下行,月跌幅达4.2%左右,是拉低PPI同比增速的主要原因;10月下旬受飓风“桑迪”影响,原油价格出现小幅震荡和国内投资拉动有色金属、黑色金属价格企稳,是PPI环比上涨的主要原因。

随着天气转冷,蔬菜生产和运输难度加大,四季度历来又是肉禽类食品的消费旺季,食品年末或温和回升,此外宽松的国际货币环境也将加大国内通胀压力,物价总水平可能再次面临上涨压力,年末最后两个月CPI可能上行,但完成将物价涨幅控制在4%左右的目标几无悬念。

总体来看,目前中国经济显示触底回升的迹象,经济结构调整也在出口、投资等指标中有所体现,经济正沿着预期的方向发展。未来宏观政策仍将延续“稳增长、调结构”的总体思路:固定资产投资将继续担任“稳增长”的首要动力,同时“调结构”的力度不会因经济增长压力有所减弱。在当前经济触底企稳,物价总水平基本稳定,流动性总体充裕的背景下,年内出台较大力度放松政策的必要性有所降低。

2、社会流动性:货币供应量增速年内次高,融资结构改善,存款季节性流失

10月末,我国广义货币供应量(M2)同比增长14.1%,比上月末低0.7个百分点,为年内次高,连续第二个月高于14%的增速目标;狭义货币供应量(M1)同比增长6.1%,较上月末低1.2个百分点,亦为年内次高。M2增速下降主要受当月信贷增长下滑和存款季节性流失的影响。

受基建投资拉动的影响,当月社会融资规模1.29万亿元,同比多增5038亿元。1-10月社会融资规模13.02万亿元,已超过去年全年规模(12.83万亿元)。社会流动性的改善继续为实体经济回暖创造有利条件。

10月末,金融机构人民币贷款增速为15.9%,比上月末低0.4个百分点;当月新增贷款5052亿元,同比少增816亿元,创13个月以来月度新增额最低。贷款少增的原因包括:一是存款季节性大幅减少导致存贷比压力加大;二是债券融资提速,对贷款起到了一定替代作用。下半年以来,单月企业债券净融资均超过2000亿元,占社会融资规模的比重继去年底超过10%以来,今年9月末已接近14%,10月进一步升至23%,过分倚重银行间接融资的局面正在发生变化。

从贷款结构看,当月新增中长期贷款2836亿元,在新增贷款中占比56%,较上月高10个百分点,延续了三季度以来占比回升的态势。非金融性公司及其他部门新增贷款中,中长期贷款占比达47%,比上月高3.4个百分点,创去年11月以来最高。

企业部门中长期贷款增长较快体现了三季度以来基建项目建设提速对信贷的拉动作用,同时也与目前出口形势有所好转,投资者信心有所增强有关。当月居民户贷款新增1456亿元,中长期贷款占比高达79%,较上月跳升31个百分点,与近期房地产销量回升有关。

10月票据融资减少732亿元,连续第二个月负增长,反映出目前银行贷款额度较为紧张,为了满足企业中长期贷款需求,商业银行主动压缩票据融资规模。

10月末,金融机构人民币存款同比增长13.3%,与上月持平,为年内最高增速;经历了季末大冲刺之后,10月存款出现季节性流失,净减少2799亿元,同比多减584亿元。今年以来人民币存款“季初搬家、季末冲高”特征明显。存款的波动性上升加大了商业银行揽存压力,加上临近年底,银行业“揽存大战”已提前拉开帷幕。人民银行于今年6月将金融机构存款利率浮动区间的上限调整为基准利率的 1.1倍,也在一定程度上加剧了商业银行的存款价格竞争。

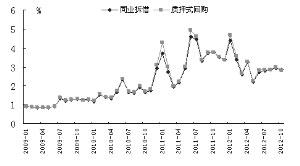

3、银行间市场流动性:滚动逆回购促资金面改善

经历了连续三个月的紧平衡之后,10月银行间市场资金面出现了一定改善。银行间市场同业拆放加权平均利率为2.87%,比上月低0.06个百分点,结束了6月以来持续上行的态势;质押式债券回购加权平均利率2.82%,比上月低0.19个百分点。银行间市场主要交易品种——7天期质押式回购的利率月度均值为3.22%,较9月下降28个基点;隔夜回购利率均值2.76%,比9月下降17个基点。

资金面改善与央行公开市场操作密切相关。自6月底重启逆回购并逐步将之提升为常态化工具之后,央行逆回购操作的规模逐月放大。10月累计开展1.18万亿元逆回购操作,环比增加1520亿元,当月逆回购到期规模为9610亿元,由此,央行累计向公开市场净投放2190亿元。

此外,作为基础货币发行的主要途径,近期外汇占款的增长也有助于银行体系流动性状况的改善。9月初美联储推出第三轮量化宽松政策之后,银行间外汇市场上兴起了一波抛售美元的狂潮,我国外汇占款在9月一举扭转连续两个月负增长的局面,10月外汇占款继续增长,新增额为216.3亿元。

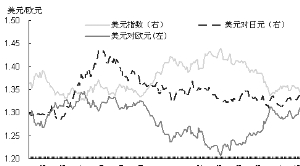

4、人民币汇率:升值预期延续

10月,人民币兑美元汇率呈总体升值态势,10月31日汇率中间价为6.3002,较9月末升值0.65%,且当日再次触及1%的涨幅上限,并以波幅上限收官。10月中旬,人民币一度出现一波强劲升值。

人民币汇率走强主要有两方面原因:一是国际方面,外围主要发达国家宣布新一轮量化宽松政策后,人民币升值预期再度升温,尤其在美联储QE3政策作用下,即期市场人民币兑美元汇率近期连创新高,推动人民币升值预期增强。

二是国内方面,近期中国贸易顺差回升显著,经济呈现触底回升迹象,也推动了人民币汇率走高。海外市场亦反映出人民币的升值预期。人民币升值预期回暖在助推海外资金重新流入中国的同时,还增强了市场主体的结汇意愿,10月,银行代客结售汇顺差78亿美元,环比增加15亿美元。综合影响下,10月我国外汇占款增长216.3亿元,连续第二个月实现净增长。预计未来人民币短期仍将维持强势,但升值空间不大,一方面,中国的经常项目顺差占GDP比率已经从2007年的峰值10%降至2011年的不到3%,这在理论上反映人民币汇率已经接近均衡水平;另一方面,随着美国基本面的稳步改善,美元已经呈现一定的中期走强迹象,美元走强将制约人民币升值空间。总体看,人民币汇率基本趋势仍将以双向波动、弹性增大为主。

外汇占款连续两个月增长、人民币升值和银行代客结售汇连续两个月顺差等数据引发了市场关于“热钱”重新大量流入的讨论。作为主要国际储备货币发行国,发达经济体的货币政策的确有很强的溢出效应,其宽流动性、低利率政策会刺激资本流入我国。但由于“热钱”流入中国还受到一些因素的制约,其作用尚不明显。

5、股票市场:股指震荡下行,成交量明显萎缩

10月,股票市场未能延续9月的反弹行情,再度震荡下行。截至10月31日,上证综指报收2068.88点,较月初下降17.3点,跌幅0.83%;深证成指报收8469.8点,较月初下跌209.4点,跌幅2.4%。当月两市股票成交量明显萎缩,股票交易额约1.82万亿元,环比下降21%,同比下降12%;日均交易额1011亿元,环比下降13%,同比下降22%。

中登公司披露的数据显示,10月沪深两市新开股票账户数27.58万户,较上月下降32.4%,这是中国股市自2006年9月份以来月度开户数首度低于30万户。其中沪市日均新开A股账户数7926户,环比骤降26%;深市日均新开A股账户数7364户,环比降幅也达到24%。截至10月底,两市新增股票账户数只有478万户,较去年同期下降近五成,这已经是A股开户数连续第二年大幅回落。

新增开户数一直被视为“散户风向标”,反映了中小投资者对于市场的预期。新增开户数明显下滑反映目前股票市场低迷导致市场信心不足。