|

验证复苏与改革 推升盈利与信心

——2013年第二季度沪深A股市场投资策略报告

⊙东北证券研究所

一、经济:仍处于复苏格局及逻辑中

库存去化后期,逐步进入补库。目前工业企业营收账款增速已经止跌企稳、商业信用的稳定有利于库存周期,而企业营收和利润增速回升也同步印证着库存逐步将步入补库阶段。前期出现的中游工业品疲软可以解读为天量货币存量下实体泛金融化的结果,即在预期推动下春节前工业品价格回升也出现了过度反应的情形,体现为期货对现货的大幅升水,因此不能简单解读为复苏夭折。

基建及地产投资的惯性以及后续季节性推动。尽管地产调控,但销售量的回升有利于土地供给和土地成交,并带动新开工面积增长,投资增速不会失速而将稳定。

银行加权贷款利率回落、社会融资成本改善,人民币国际化、美元回升、但币值稳中有升,双顺差延续,有利于流动性。影子银行的规范虽然短期对相关领域形成一定的冲击,但中期看反而有利于货币活化。近年来信贷增速在15%左右,银行理财产品规模近8万亿,影子银行规模上行,但M1增速一段时间内一直低于10%,显著低于信贷增速,显示体系外循环的资金并没有有效流入实体,对货币活化的贡献较低。这一点和20年前管控民间集资时的情形是不同的,彼时资金大量流入实体、货币活化加剧,M1增速显著高于信贷增速。因此,本次金融管控中期看反而有利于货币活化和实体经济。

二、政策:趋稳健,改革红利逐步释放

稳增长、防通胀、控风险、促转型,既是轻重缓急,也是事件时序的对应。中期看,物价温和,通胀仅为“防”的状态;外部环境的不确定,政策调控的波幅更趋温和。稳增长是第一位的,而非“控风险”、“拆弹”;经济弱复苏情况下,新型城镇化等推进反而是一个正向视角。

结构减税、分配制度改革、财政收入增速回落、人均可支配收入同步乃至高于经济增速,促使企业盈利增速回升;金融市场建设、淘汰落后产能、资金成本回落,有利于经济恢复;要素、市场主体的调整改革,市场化的推进,有利于整体经济的持续发展。

红利逐步释放,事实上并非停留在领导人的话语中,相反已经体现在企业盈利、居民可支配收入领域。即由2011年以居民收入增长低速换来财政和企业盈利增长,2012年以企业盈利回落换来财政和居民收入增长,而2013年开始有望以财政收入增速回落换来企业盈利增长和居民收入改善。1-2月份工业企业利润增速17.2%,财政收入7.2%,低于GDP增速,提供了一个红利释放视角。

三、盈利和估值:企业盈利增速由负转正,有利于估值平稳

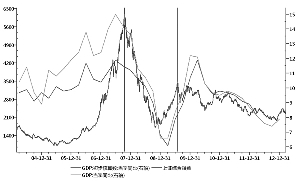

经济上半年逐步走高,二季度8.3%左右;CPI3-6月份主要区间在2.5%-3%。保守估计,非金融类上市公司盈利增速一季度转正,二季度在5%-10%。在上市公司盈利增速由负转正、逐步回升情况下,估值水平一般是稳中有升。即使在盈利下滑年份,非金融类PE也大致企稳在20倍左右,故中期看,估值有支撑、市场环境相对良性。

四、市场运行及配置:在验证复苏和改革过程中重拾信心,布局复苏主线

前期市场的调整更多是估值过快抬升后遭遇调控和复苏数据迟缓的催化,但不改复苏逻辑和格局。考虑到复苏逻辑的依然存在,企业盈利的恢复正增长,政策的稳健、流动性状态的良性以及整体估值的低位,市场有望重拾信心。

目前机构仓位处于历史均值上方,但QFII、RQRII的增加,新开户数的增长以及万元市值以下账户数的下降而千万元市值以上账户数的上行,以及融资规模上行,显示长期资金有缓慢入市迹象。即虽然有机构调仓压力,但中期看资金环境在改善。

当然市场不确定因素的客观存在使得我们更愿意以经济周期、政策周期以及盈利和估值角度等相对可以验证的变量来分析市场。

尽管今年3月份是最近几年来的第四次下跌,前三次分别为2005、2008、2012年的弱市,但毕竟上述三年盈利增速均是下行的,而今年则将改善。因此,对于后市我们持谨慎乐观的看法,维持大盘上半年好于下半年的总体看法。给予市场一定的震荡空间,预计上证指数可能区间为2150-2650点,有望创出年内新高,但彼时风险也高。

配置上,以金融(银行、证券)为头、中下游蓝筹(汽车、家电、工程机械、建筑装饰、化工)为体,以转型概念(电子、信息、环保、锂电、医药等)为翼。即中短期再度重点布局经济复苏主线,并关注长期转型的成长股。

五、风险点:更多来自一些非线性因素

非线性因素主要有,货币战争下国际资本逆流、对新兴市场国家资产价格泡沫的冲击,以及潜在的通胀压力下政策转向等打乱经济复苏进程的事件。

另外,需要关注IPO重新开启的时点和方式,关注IPO重启开闸滞后效应对股市的冲击,以及国债期货等其他影响供求关系的事件。根据2006年3月以及2009年6月IPO重启的经验来看,IPO开启将减缓乃至逆转行情,但存在时滞,经验看在2个月左右。即未来IPO重启初期市场更多是出现震荡,但仍处在回升格局中。(执笔:沈正阳)