2013年年度报告摘要

证券代码:000708 证券简称:大冶特钢 公告编号:2014-006

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

公司简介

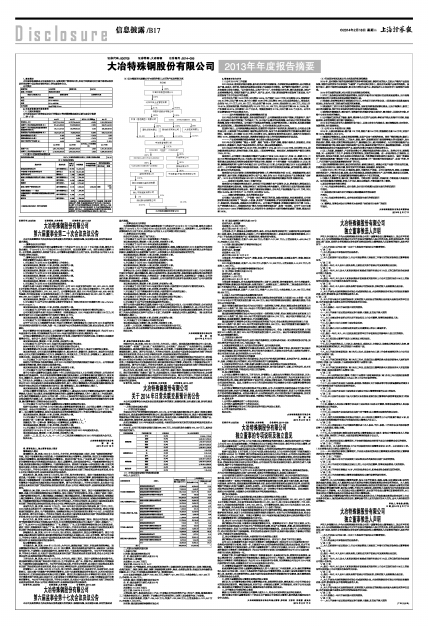

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名股东持股情况表

■

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

(1)公司2013年工作回顾

2013年以来,欧美经济复苏缓慢,新兴经济体货币持续贬值,全球钢材贸易摩擦增加;国内钢铁业高产量、高成本、低价格、低效益的态势没有改变,行业盈利水平较低。在严峻的市场形势下,公司进一步加强核心竞争力建设,“以市场为龙头,以客户为中心”,牢牢把握已有优势,深化改革创新,加快产品结构调整步伐,持续开发新产品、新客户,在产品、技术、市场、管理创新等方面取得了新进展,生产经营取得了优于行业水平的业绩。

公司全年生产钢113.03万吨,同比增长3.45%;生产钢材134.57万吨,同比降低6.3%;销售钢材134.15万吨,同比下降6.8%;其中出口钢材32.88万吨,同比增长28%;全年实现营业收入、营业成本分别为 743,771万元、672,651万元,同比分别下降8.43%、 9.66%;营业利润23,083 万元,同比上升13.40 %;实现利润总额、净利润分别为23,578 万元、20,166 万元,同比分别下降9.95 %、7.59%;资产负债率30.26 %,同比降低 1.33个百分点。销售利润率为 3.17%,同比下降 0.05个百分点。公司全年业绩指标处于行业内较高水平。

-----国内外销售瞄准市场,结构调整效果明显

2013年在全年钢市需求疲软,竞争加剧的局面下,公司销售把稳定老客户销售、开发新客户、新产品、开拓国际市场作为销售工作的重点工作,以市场产品需求的结构调整,来带动公司研发制造的结构调整,取得了较好的效果。公司减少了低端品种的销售,以锅炉管坯用钢、工程用钢、系泊链及锚链钢、易切削用钢、工模具钢销售的增长取而代之。公司内贸直供比达到80.56%。

在国际市场上,公司积极调整品种结构,在激烈的市场竞争中抢抓机遇,确保效益;公司结合自身发展方向,主要加强了热处理棒材、锻材等品种的开发,保持了外贸持续稳定的订货量和业绩的良好增长。报告期内,出口钢材32.88万吨,同比增长28%,围绕年初制定的攻关项目,高端汽车用钢同比增长101%,高端轴承钢、热处理材、调质棒材在欧美市场上的开发和销售取得明显进展。

-----产品结构调整持续取得突破,核心竞争力建设成果显著

2013年公司实施棒材“精品+规模”、锻材“高端+差异”战略,瞄准市场热点、现场难点,开展品种攻关、质量提升,形成产线品种系列化、特色化,满足高端质量需求。

2013年共计开发全新产品24.96万吨,同比增长了26%,其中出口10.02万吨,同比增长35%。特冶锻造高档品种进入到包括铁路、石油、船舶、工程结构等领域。热处理材、高端轴承钢产量同比增长175%、23.7%。

报告期内,公司海洋工程及船舶用锻材产品通过了美国ABS、法国BV、英国LR、挪威DNV、中国CCS等五家船级社的认证;大规格三级半系泊链用钢通过英国LR船级社认证;连铸、热轧、锻制圆管坯通过国家质检总局特种设备制造许可换证审核;调质材17个牌号提前一年完成欧盟CE认证;连铸、渗碳轴承钢共两个品种于今年通过SKF公司的认证(目前,公司是国内通过SKF认证品种最多的公司)。公司获得欧瑞康全球创新供应商奖,卡特彼勒全球可供货供应商牌匾,成为纳铁福、德纳、美驰、博世公司优质供应商。

报告期内公司共计获得《优特钢模铸保护浇铸工艺》等有效授权专利10项。高碳络轴承钢、高压锅炉管坯、油井用钢、弹簧扁钢品种的七项产品,被认定为2013年度全国冶金产品实物质量“金杯奖”。2013年公司承担的国家863项目《大功率风电机组用轴承钢关键技术开发》顺利开展。

----技改项目创成效,促进工艺提升明显

报告期内公司继续完善技改项目,这些项目可显著提升高产品探伤、扒皮、矫直能力,降低废品比例及外部质量异议损失率。高端品种和出口材竞争能力将大幅提升。双真空项目成功开发冶炼出超高纯净低碳结构钢等多项高端品种。锻材产量取得显著提升,全年共生产各类锻造产品9.71万吨,同比增长25.68%;其中环件生产1.5万余件,同比增长150%。

----加强内部管理建设,成本控制效果良好

公司通过“成本透明化” 、“产供销一体化”等项目的开展,加强内部建设,夯实基础管理,公司在原材料采购方面采取了“调品种、小批量、多批次”的采购策略,矿砂实施智慧采购,发展废钢战略供户,把握时机,低进高限,采购成本同比降低8%。公司通过节能减排,吨钢综合能耗同比下降1.69%;生产流程降本攻关上,持续组织开展“降本与对标挖潜专题活动”,取得一定成效。公司于2006年通过ISO14001-2004环境管理体系认证,并保持至今;报告期内主要污染物经权威部门监测,排放达标率100%。

(2)行业竞争格局及其公司未来发展的机遇和挑战

2014年,国内钢铁市场的低迷和激烈的竞争将持续加剧。钢铁行业的投入已经从产能向产品改变转移,钢铁行业的竞争不仅体现在“大路货”产品的同质化竞争上,而且有向高端产品延伸的趋势。国际市场上,新兴市场增长展望疲弱,资本支出增长力度不足;贸易保护主义还会针对中国钢铁行业发难。

2014年行业新的因素,对公司而言也充满机会和希望。

1)汽车工业依然会保持较为强劲的增长,轻型汽车配件后市场预计仍会较高速度增长,后市高端零部件需求的日益增长也将促进钢材销售的上扬;

2)铁道部、轻轨等投资项目获批超过万亿元,有些项目已经开始启动,工程机械企业回款速度也在加快,这也为大型工程机械行业复苏积累能量。

3)我国新开工项目计划总投资的增速较高,国家在持续推进城镇化建设,正处于城镇化、新型工业化的关键阶段,预计明年宏观经济形势仍会保持平稳和持续发展;

4)欧洲经济缓慢复苏,需求回升;亚洲新兴经济提经济基本面向好,需求稳定;北美经济平稳,分销中心有补充库存的需求。

5)公司锻材已经形成了锻板、锻件、模块等全方位的产品结构;棒材也不断从高端汽车用钢、高级轴承钢、易切削钢等行业用钢中脱颖而出。

2014年公司在以竞争为主题钢铁行业市场上,以核心竞争力为博弈点,通过调整结构、应对竞争、创新营销,向市场要效益。

(3)公司2014年经营计划、策略

2014年,主要任务指标是:钢产量116万吨,钢材产量150万吨,销售钢材总量150万吨,实现产销100%,销售收入86.9亿元。

1)着重抓好销售龙头,实施品种结构调整,实现产品向中高端的转变。按照“棒材调结构,锻材上高端”的思路,以订单带动研发、工艺技术、装备、操作、现场管理和市场营销等能力的全面提升,加大热处理材、模铸、电渣、双真空等高端品种生产,提高锻材占比,减少低端棒材。大力开拓特冶锻造产品的应用领域和新市场,强攻国际市场和高档产品市场,提高吨材售价的水平,提高销售利润率。尽快将特冶锻造发展成为公司最具特色的产品,要成为支撑公司最有力的效益增长点。

2)以工艺创新、质量提升、产品研发支撑公司,增强持续发展的核心竞争力。发挥公司长、短流程兼备,同一品种多种工艺生产、多种形式交货的特色,实施差异化战略。进一步追求特色、打造特色,让特色更特,加快技术创新,加大品种攻关的组织力度,不断增强持续发展的内在动力。倡导“质量设计”理念和实施质量“零缺陷”行动,不断推进实现质量工作“稳定提升和持续改进”,实现“外贸、军工、汽车用钢产品实现质量零缺陷交货”的目标。

3)强化挖潜增效深化转型,通过对标找差距,看清自身地位。清楚公司在产业链中的所处的位置,明确发展方向和目标,围绕关键,制定切实可行的措施,积极落实,取得实效。

4)利用PDCA的工作方法,打造协调、稳定、平衡的生产局面。公司目前的格局、流程,迫切需要在经营活动中,不断追求总量、结构、成本的协调发展。积极推动精益生产、技术营销、提高合同兑现率、提高综合成材率、提升产品质量和降低吨钢综合能耗六个项目的实施。

5)加强人力资源管理,提升员工整体素质。不断完善干部选拔、考核机制,不断创新人员培训方式。加大特冶锻造方面销售、研发人才引进,通过自我培养,不断地提升员工素质。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

不适用。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

不适用。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

不适用。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

不适用。

大冶特殊钢股份有限公司董事会

2014年2月17日

| 股票简称 | 大冶特钢 | 股票代码 | 000708 | |

| 股票上市交易所 | 深圳证券交易所 | |||

| 联系人和联系方式 | 董事会秘书 | 证券事务代表 | ||

| 姓名 | 郭培锋 | |||

| 电话 | 0714-6297373 | |||

| 传真 | 0714-6297280 | |||

| 电子信箱 | dytg0708@163.com | |||

| 2013年 | 2012年 | 本年比上年增减(%) | 2011年 | |

| 营业收入(元) | 7,437,710,318.00 | 8,122,734,464.00 | -8.43% | 9,261,828,248.00 |

| 归属于上市公司股东的净利润(元) | 201,661,490.00 | 218,220,885.00 | -7.59% | 584,931,442.00 |

| 归属于上市公司股东的扣除非经常性损益的净利润(元) | 196,141,247.00 | 165,799,554.00 | 18.3% | 485,689,389.00 |

| 经营活动产生的现金流量净额(元) | 126,516,921.00 | 72,883,925.00 | 73.59% | 562,514,437.00 |

| 基本每股收益(元/股) | 0.449 | 0.486 | -7.61% | 1.302 |

| 稀释每股收益(元/股) | 0.449 | 0.486 | -7.61% | 1.302 |

| 加权平均净资产收益率(%) | 6.64% | 7.55% | -0.91% | 21.81% |

| 2013年末 | 2012年末 | 本年末比上年末增减(%) | 2011年末 | |

| 总资产(元) | 4,501,734,738.00 | 4,294,057,332.00 | 4.84% | 4,701,391,303.00 |

| 归属于上市公司股东的净资产(元) | 3,139,326,282.00 | 2,937,664,792.00 | 6.86% | 2,899,207,299.00 |