资金面紧平衡持续 四季度债市波动或加大

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

——上海证券报2016年第四季度债券市场调查报告

若说第三季度债券市场震荡加剧的话,那么在资金面紧平衡的大背景下,本报对约15家债市机构的“上海证券报2016年第四季度债券市场调查”结果显示,机构对第四季度货币政策放松的预期降低,对债市行情也更趋谨慎。调查结果显示,有93%的受访机构认为第四季度存款准备金率将保持不变,这一比例较第三季度17%的调查结果有大幅提升。

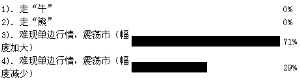

从影响第四季度债券市场的关键因素看,调查结果显示,机构对信用风险的担忧较第三季度减弱,但同时认为,监管层去杠杆政策对债市的影响或将逐步加大。有64%的受访机构认为,货币当局在第四季度将继续加强去杠杆措施的推行和落实,并且会拉长期限。有57%的受访机构认为,除了重启14天和28天逆回购、暂停对3月期中期借贷便利(MLF)品种续作外,央行在第四季度还会通过其他方式温和去杠杆。在此背景下,有71%的受访机构认为,第四季度债券市场难现单边行情,震荡幅度将加大,这一比例较第三季度的调查结果增加了21个百分点。⊙记者 王媛

受访金融机构:

交通银行、招商银行、兴业银行、民生银行金融市场部、浙商银行、中国人保资产管理公司、申万宏源证券研究所、上海耀之资产、北京鹏扬投资、上海银叶投资、蓝石资管等

(排名不分先后)

进一步降低

货币政策的放松预期

随着第三季度GDP增速企稳,对于第四季度整体的经济走势,有64%的受访机构预计,第四季度GDP将依然保持6.7%的同比增速;另有21%的受访机构认为,第四季度GDP同比增速为6.6%。

方正证券债券分析师认为,第四季度经济增长下滑趋势可能会重新出现。短期来看,之前一轮货币宽松对经济的推动周期可能即将结束,贷款增速和商业银行对非银机构债权增速都双双处于回落过程中,这很可能反映了经济在长短期维度下开始趋势性走弱。

从通胀趋势来看,64%的受访机构认为CPI同比增速在2%至2.2%之间,22%的受访机构认为会在2%以下。对于第四季度CPI整体走势的预测,79%的受访机构认为第四季度CPI水平将较第三季度升高。

中金公司固定收益研究团队预测,整体来看今年第四季度通胀水平将有所上升。考虑到明年春节较早,以及今年上半年蔬菜价格异常波动影响,明年上半年CPI同比或将大幅波动:1月份可能大幅上升,2月份可能大幅下跌,第二季度以后可能逐步小幅回升,整体通胀中枢将较今年第四季度有所回落。

今年上半年经济增速的反弹得益于积极财政政策的强力支持,政府将预算内财政支出显著提前,并推动预算外基建投资大幅增长。对此,79%的受访机构认为,第四季度财政政策会继续加大力度;43%的受访机构认为,财政赤字率会提高至3%到3.5%;另有36%的受访机构认为,财政赤字率会提升至3.5%到4%之间。

10月份以来人民币汇率下行压力加大,对于第四季度人民币汇率走势,79%的受访机构认为,人民币对美元汇率将小幅贬值。对于影响人民币汇率走势的美联储加息进程,受访机构认为第四季度美联储加息预期浓厚。本次调查结果显示,71%的受访机构认为,美联储第四季度将加息;另有29%的受访机构认为,第四季度美联储加息预期暂不明朗。从对美联储加息时点的预测来看,认为美联储将要加息的全部受访机构都选择在12月份。

今年前三季度我国跨境资金流出压力总体呈缓解态势,但对于第四季度资金外流压力的判断,64%的受访机构认为,第四季度资金外流压力将较第三季度加大。

对于基准利率的预测,86%的受访机构认为,第四季度基准利率不会变动,这与第三季度的调查结果相似。同时机构对货币政策进一步放松预期则较第三季度有所降低,从存款准备金率来看,有93%的受访机构认为,第四季度存款准备金率将保持不变,这一比例较第三季度17%的调查结果有大幅提升。

对于第四季度货币政策的整体基调,有79%的受访机构认为,第四季度货币政策将维持中性;21%的受访机构认为,央行将视经济情况适度放松。而在第三季度,多数受访机构认为央行将“视经济情况适度放松”。

今年以来央行货币政策一直保持稳健基调,对于掣肘第四季度货币政策放松的因素,受访机构认为美联储加息以及人民币汇率走势、房地产调控等最为关键。

海通证券首席宏观及债券分析师姜超指出,到目前为止中国经济依然靠房地产驱动,而也正得益于房地产销售和投资的回升,中国经济在第三季度明显企稳。虽然GDP增速只是持平于6.7%,但从微观数据看,各种工业产品增速都出现了明显回升。

“依靠放松房地产来稳增长并不是没有代价。”姜超指出,无论是房价上涨还是CPI的持续回升,都会对以价格稳定为核心目标的央行构成了挑战。

逾六成机构认为

第四季度去杠杆将持续

10月份以来,银行间市场资金面一直保持紧平衡态势。与第三季度有67%的受访机构认为当季资金面将宽松截然不同的是,此次调查结果显示,有50%的受访机构认为,第四季度资金面情况尚待观察;43%的受访机构认为,第四季度资金面将较第三季度收紧。

从第四季度资金价格中枢走势来看,有57%的受访机构认为,第四季度资金价格中枢将略有上升;29%的受访机构认为,将维持现有水平。具体来看,有57%的受访机构认为,7天回购利率将在2%至2.5%之间运行;43%的受访机构认为,7天回购利率将在2.5%至3%之间运行。

姜超指出,只要央行坚持不降准,而是大部分通过MLF来投放资金,市场资金成本就很难降下来。这种“温水煮青蛙”方式虽然能够保证资金供给充裕,但资金成本也一直在缓慢提升。

10月份以来,资金面紧平衡态势加剧。调查结果显示,债市机构对第四季度流动性的描述分化明显。有36%的受访机构认为,第四季度银行体系流动性将中性偏松;36%的受访机构认为,流动性将中性偏紧;另有29%的受访机构认为,流动性将呈现紧平衡局面。

不过在央行将MLF常态化和每天进行逆回购操作的背景下,多数受访机构认为银行间市场资金波动幅度或较往年减少。有43%的受访机构认为,第四季度银行间市场资金面波动程度将较往年减小;29%的受访机构认为,第四季度银行间市场资金面波动程度将较往年增大。

据中信证券测算,在2014年和2015年,7天期上海银行间同业拆放(Shibor)利率的日标准差分别为0.69%和0.88%。2016年以后,在央行今年以来持续碎片化的公开市场操作和MLF投放后,截至9月末的Shibor利率日标准差仅为0.04%,显示Shibor利率的波动性较往年大幅收窄。

不过在年末特殊时点,多数受访机构认为货币市场利率波动还会加大。有64%的受访债市投资机构认为,今年12月底货币市场波动将较9月底加大。

8月24日央行重启14天逆回购,被多数市场人士认为是债市去杠杆的开始,本次调查也印证了这一点。调查结果显示,有79%的受访机构认为,央行“锁短放长”旨在去杠杆;21%的受访机构认为,此次重启14天逆回购仅为央行对短期流动性的调控举措。

姜超表示,启动14天逆回购可视为货币政策出现较大变化的开始——央行逐渐减少廉价的7天期资金量,而投放价格更贵的14天、28天逆回购、半年和1年期MLF。

对于去杠杆的效果,36%的受访机构认为,第三季度的去杠杆举措能够达到央行的预期成效;另有36%受访机构认为,去杠杆效果还需观察。

调查结果还显示,有57%的受访机构认为,第四季度除了重启14天和28天逆回购、暂停续作3月期MLF外,央行还会通过其他方式来温和去杠杆;另有43%的受访机构认为,未来央行会具体采取哪些措施尚难预测。

另外,有64%的受访机构认为,第四季度监管层去杠杆力度将加强,并且会拉长期限;36%的受访机构认为,第四季度监管层去杠杆力度还需观察;无一受访机构选择监管层去杠杆力度在第四季度会暂停或逐渐减弱。

在此背景下,有71%的受访机构认为,第四季度监管层加强去杠杆力度对债市的影响将有所显现,债市收益率将会阶段性上行;21%的受访机构认为,监管层继续坚持去杠杆对债市影响有限,债市收益率水平会逐步修复。

从整体来看,多数受访机构对央行第四季度加大净投放力度不抱希望。有71%的受访机构认为,第四季度央行净投放力度与第三季度相比变动不会大;14%的受访机构认为,第四季度央行净投放力度较第三季度会更小。

超七成机构认为

第四季度债市波动将加大

调查结果显示,71%的受访机构认为,第四季度债市将难现单边行情,震荡幅度将加大,这一比例较第三季度的调查结果增加了21个百分点;同时,与第三季度的28%的受访机构认为债市将走牛相比,第四季度无一机构认为第四季度债市将“走牛”,显示出机构对债市行情更加谨慎。

不过从对明年债市走势的预测来看,受访机构对债市还是有一定信心。有50%的受访机构认为,明年债市机会将大于风险;43%的受访机构认为,明年债市风险将大于机会。

德意志银行高级策略师刘立男表示,第四季度债券需求的技术分析指标将持续呈现利好。首先,年末政府债及政策性银行债的供应强度将减弱;其次,随着房地产金融调控政策加码,企业贷款增速下降,同时商业银行及居民资产配置预计也将开始向固定收益市场转移。

“此外,收缩的信用利差、信用风险的持续暴露和债转股方案的推进,使得信用债市场延续谨慎情绪。美国国债收益率所呈现的陡峭化趋势和中国股市的波动性上升,也有可能推高债市收益率。”刘立男认为。因此,第四季度中国债市收益率的波动性或走高。

对于影响第四季度债市走势最大的因素,调查结果显示,受访机构依次选择为:国内经济基本面、流动性、通胀、汇率和货币政策走向、货币当局温和去杠杆、信用违约事件、海外市场等。而在第三季度的调查中,信用违约事件被受访机构认为是最为担忧的因素。

一位评级机构分析师告诉记者,由于国家出台了一系列政策,相信政府有能力做到有序去杠杆,预计违约事件不会大面积集中爆发,市场对于违约风险的担忧有所减弱。调查结果显示,对于零星出现的资产证券化项目(ABS)违约事件,57%的受访机构认为,第四季度ABS项目违约事件不会进一步增多。

从第四季度国债收益率曲线可能出现的形变方式来看,有36%的受访机构认为,短期流动性将持续紧平衡,长端利率下行,收益率曲线趋向平坦化;29%的受访机构认为,收益率曲线将保持目前的状态,在各年段窄幅波动。

具体到收益率水平,有50%的受访机构认为,第四季度10年期国债收益率低点在2.6%;高达71%的受访机构认为,第四季度10年期国债收益率高点在3.0%。将时间段拉长至明年来看,43%的受访机构认为,明年10年期国债收益率高点仍将保持在3.0%水平;而有43%的受访机构认为,明年10年期国债收益率低点在2.5%。

可见,与第三季度相比,机构对10年期国债收益率的预测中枢有所降低。在上个季度的调查中,有56%的受访机构认为10年期国债收益率低点在2.7%,多数机构认为高点在3.1%。

对于第四季度10年期国开债走势的预测,有36%的受访机构认为,第四季度10年期国开债收益率高点在3.3%;另有36%的受访机构认为,第四季度10年期国开债收益率高点在3.5%。从低点来看,57%的受访机构认为,第四季度10年期国开债收益率低点将降至3.0%。

利率债和高等级信用债

仍为配置首选

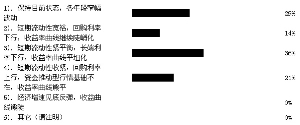

本次调查结果显示,从第四季度机构首选的配置品种来看,依次是利率债、高评级信用债、城投债、可转债。与第三季度的调查相比,最大的变化在于受访机构调升了对于可转债的期望值,降低了对于地方政府债的关注度。在第四季度,看好可转债的机构由第三季度的4%大幅提升至15%,而看好地方政府债的机构则由第三季度的15%降到了第四季度的6%。

机构作出上述配置选择的原因在于,一方面,在目前“资产荒”背景下,债券市场的配置动力有望持续释放。仅有14%的受访机构认为,今年第四季度机构配置债券的动力不大;另一方面,第四季度面临钢铁、煤炭等一些产能过剩行业债券的集中到期,57%的受访机构认为,这会对债券二级市场带来一定的影响。在这个背景下,利率债、高等级信用债和可转债得到不少机构的认同也就显得相当合理了。

而对于市场提升第四季度可转债的期望值,兴业证券固定收益团队指出,权益市场及其波动率的正面效应,叠加“资产荒”预期,提升了可转债的配置价值。

但对于钢铁、煤炭等行业龙头债的配置,机构之间出现了显著分化。有43%的受访机构认为,第四季度应该加大对钢铁、煤炭等行业龙头债的配置比例;另有57%的受访机构则表示,第四季度不会加大钢铁、煤炭等行业龙头债的配置。

沪上一家大型基金公司的债券研究总监认为,尽管受供给侧改革推动,煤炭、钢铁行业去产能带来价格大幅提升,动力煤的期货结算价格下半年以来上涨了超过40%,龙头公司基本面得到大幅改善,但考虑到这两个行业的景气度持续低迷、债券到期规模较大,以及债券市场信用利差压缩空间较小,机构在对这两个行业龙头债的配置方面也在一定程度上显得不是那么坚决。

具体到第四季度的债市操作策略,有43%的受访机构认为,适合采取低杠杆低久期的全面防御策略;29%的受访机构认为,适合进行高杠杆低久期的积极防御策略;另有29%的受访机构认为,适合采取低杠杆高久期的积极交易策略。

与第三季度的债市操作策略相比,以低杠杆低久期全面防御作为第四季度操作策略的受访机构的比例大幅增加,从第三季度的22%大幅上升至42%;而拟采取低杠杆高久期的积极交易策略的受访机构,则由第三季度的44%大幅下降至29%。

选择全面防御和积极防御策略的机构占比大幅提升,且没有机构采取高杠杆高久期的积极进攻策略,显露了机构对年底债券市场进一步保守,以守护年内胜利果实的心态。

从第四季度的债券期限配置结构来看,有50%的受访机构认为,最适宜的期限结构是“哑铃形”;43%的受访机构选择了“子弹形”,7%的受访机构选择了“梯形”。而在第三季度,选择“哑铃形”、“子弹形”和“梯形”的机构占比分别为56%、28%和17%。

可见,选择“子弹形”结构的机构占比进一步提升,而选择“梯形”结构和“哑铃形”结构的机构占比都有一定幅度的下降。其中,选择“哑铃形”的机构仍然占主体,进一步印证了第四季度资金面仍然没有太大的风险,但边际会有所趋紧;另一方面,多数机构依然认为未来经济仍有下行压力,长期利率依然有一定的下行空间。

结合久期来看,与第三季度调查中有39%的受访机构选择3-5、33%的受访机构选择1-3、28%的受访机构选择5-7的久期不同的是,在第四季度有64%的受访机构选择1-3,21%的受访机构选择3-5,而选择5-7和7以上的受访机构占比都为7%。

考虑到选择“子弹形”期限结构的机构占比提升,机构可能倾向于选择在收益率曲线的短端集中进行资产配置。而“短久期”与“子弹形”的搭配,或许更多显示出受访机构对于在信用利差处于历史低位,但仍要进行配置情况下所做出的一种相对合理的反应。