四川川润股份有限公司关于对深交所2016年年报问询函回复的公告

证券代码:002272 证券简称:川润股份 公告编号:2017-016号

四川川润股份有限公司关于对深交所2016年年报问询函回复的公告

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

四川川润股份有限公司(以下简称“公司”)近日收到深圳证券交所中小板公司管理部下发的《关于对四川川润股份有限公司2016年年报的问询函》(中小板年报问询函(2017)第280号,以下简称“问询函”),公司对此高度重视,现将公司对问询函提出的问题的回复内容公告如下:

问题1、2016年度,你公司实现营业收入6.1亿元,同比下降22.76%,其中,主营产品“锅炉及配件”和“设备总成套及总包”的营业收入分别为1.55亿元和0.84亿元,分别同比下降和上升14.17%和38.67%,毛利率分别为21.32%和9.4%,分别同比上升13个百分点和10个百分点。请你公司结合销售模式、产销率、产品价格等因素分析你公司上述产品营业收入变化的原因、并根据各产品收入、成本变动和同行业可比产品情况,详细分析上述产品毛利率上升的原因。

回复:

①营业收入变化的原因分析:

公司“锅炉及配件”和“设备总成套及总包”属非标订单式生产,下游客户对项目投资的意愿对公司订单量有较为明显的影响,因此各年订单量及订单所属的产品类别具有一定的不均衡性。报告期内,公司全资子公司四川川润动力设备有限公司(以下简称:川润动力)营销策略和经营模式由原来单一的设备制造逐渐向“核心制造+技术设计+服务”整体解决方案转型,以提高产品附加值;同时在新的营销模式和经营模式下,不断完善产品结构的调整;产销率方面无变化,产出交货且达到销售收入条件时既确认销售收入;产品价格由供需双方协商确定,同类产品价格会存在一定的差异。

受国家宏观经济持续放缓的影响,市场整体需求意愿减弱,近三年来,公司“锅炉及配件”中的成台锅炉营业收入处于持续下降的趋势。报告期内,“锅炉及配件”营业收入同比下降14.17%的主要原因是川润动力成台锅炉业务较上年同期减少 3,122.03万元;报告期内,公司设备总成套及总包项目营业收入同比上升38.67%,毛利率9.40%,同比上升10.09%,主要系公司泰国总包项目重启和印度总包项目于2016年1季度生效执行,公司根据《企业会计准则》和会计政策按完工进度比例确认收入所致。

②“锅炉及配件”和“设备总成套及总包”毛利率上升的原因:

正如前段所述,报告期内公司销售模式和经营模式的转型,提高了产品附加值;不断优化产品结构,报告期内锅炉与配件之间的收入占比发生明显变化,设备总成套及总包业务收入占营业总收入的13.85%,收入占比同比提升6.14个百分点;同时公司加强生产过程管控,生产效率得到提升,生产成本得到有效控制。受上述多种有利因素的影响,报告期内“锅炉及配件”和“设备总成套及总包”毛利率得到提升。

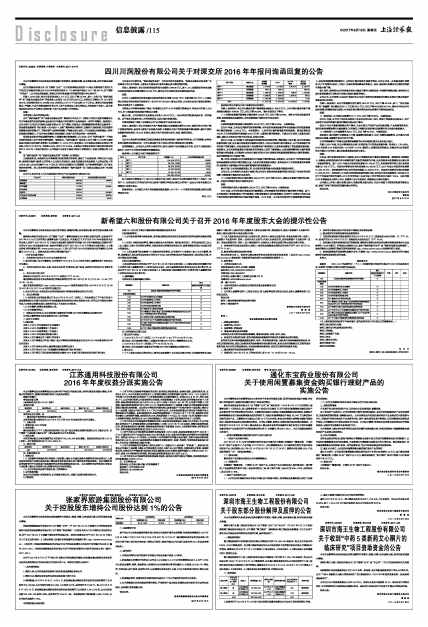

公司与5家同行业上市公司报告期内的可比产品毛利率对比情况如下表:

■

与同业公司比较可见,“锅炉及配件业务”与行业平均毛利率相当;“设备总成套及总包业务”毛利率低于可比公司均值,主要系公司泰国项目暂停后重启成本费用增加导致。

问题2、报告期内,你公司非经常损益的发生金额为1088.08万元,其中,计入当期损益的对非金融企业收取的资金占用费金额为253.85万元,请你公司补充说明该项金额的具体性质。

回复:

公司计入当期损益的对非金融企业收取的资金占用费253.85万元(含税金额297万元),主要是我公司按合同约定应收的南岗项目(合同号GT1301009)资金占用息,公司按企业会计准则分期确认资金占用息并计入当期损益。

川润动力与伊犁南岗建材(集团)有限责任公司于2013年度签订销售合同,约定合同价款9,000万元,分5期收款并收取相应的资金占用费。

截止目前,公司共收回本金及资金占用息6,981.00万元,与合同约定的收款进度存在一定的偏差。由于该合同收款有第三方的承诺担保,因此无重大收款风险。

伊犁南岗建材(集团)有限责任公司与川润股份不存在关联关系。

问题3、报告期内,你公司对前五大客户销售金额占年度销售总额的49.39%,请说明你公司客户集中度较高的原因、是否对主要客户存在重大依赖、本期前五大客户的应收账款余额及账龄、截至目前应收账款的回收情况;与2015年相比,前五大客户是否发生变化,如是,请说明原因。

回复:

①公司主营业务为润滑液压设备及其集成系统和余热锅炉、锅炉部件的研发、生产和销售、余热电站和生物质电站建设总包。订单主要来源于客户或业主的项目建设和项目改造等。

在营销策略上,公司在大力开拓市场的同时,既与主要客户保持战略合作关系,但又不过渡依赖少数客户,有利于公司经营持续稳定和健康发展。

报告期内,公司前五大客户销售资料如下:

■

在上述前五大销售客户中,和2015年前五大客户相比,既有近年来相对稳定的客户(如客户1和客户3),也有因项目订单执行完毕后无该客户新增订单而退出前五大的客户,因此公司各年度前五大销售客户会发生变化。

②报告期末,公司前五大客户应收账款余额及账龄、2017年1-5月增加的应收账款及期后回款情况如下表:

单位:万元

■

报告期内的公司前五大客户回款状况总体较好。

问题4、报告期内,你公司计提各项资产减值准备金额合计789.32万元,上年同期计提各项资产减值准备金额合计4960.61万元,同比下降84.09%。请补充说明以下事项:

(1)本期应收账款坏账准备计提金额为293.38万元,同比下降90.98%。请你公司结合收款信用政策、应收账款期后回款情况,分析坏账准备计提的充分性及合理性。

回复:

本期应收账款坏账准备计提金额为293.38万元,同比下降90.98%。主要原因是:

①2015年度,公司经过风险评估和风险判断,对存在明显减值迹象的单项金额重大的应收账款新增计提坏账准备1,725.54万元。本报告期内,上述单项计提坏账准备的应收账款,除因抵货收回100.85万元并转回相应坏账准备80.64万元外,无新增计提坏账准备。目前公司正在对上述款项进行催收,催收方式包括但不限于双方协商、法律诉讼等。

②2016年度,公司加强了对应收款项的风险评估和风险控制,增强清收小组力量,加大对到期应收款的清收力度,防止重大应收款项坏账损失的发生;同时公司根据市场环境变化,从订单获取就严格评估客户的资信能力,并在实施过程中动态管理客户资信情况,从而有效地降低了应收账款回款风险。报告期末,公司对应收账款在全面风险评估的基础上进行了减值测试,未发现新增需单独计提坏账准备的重大应收账款,公司根据《企业会计准则》和公司会计政策对应收账款按账龄组合计提坏账准备,因此坏账准备同比大幅度下降。

综上所述,报告期内公司坏账准备同比大幅度下降的原因是:报告期内,公司加大了对到期应收款特别是账龄较长的老欠款的催收力度,全年老欠款回笼状况较好,其次是加大了对应收账款的风险管控,报告期内无新增重大单项计提坏账准备的应收账款发生。

截止目前,公司应收账款回款正常,尚未发现有新的重大应收账款坏账损失情况。

公司认为,公司根据《企业会计准则》和公司会计政策对应收账款的预计损失进了恰当的评估和判断,坏账准备计提是充分及合理的。

(2)本期存货跌价损失计提金额为396.34万元,同比下降68.93%,请结合存货跌价测试的过程,进一步说明存货跌价损失计提的充分性。

回复:

本期存货跌价损失计提金额为396.34万元,同比下降68.93%,主要原因是:

2015年度,公司对存货分类逐项进行减值测试,对存在减值的存货相应计提存货跌价准备。其中:公司根据客户暂停暂缓项目的书面通知,对暂停暂缓项目进行减值测试,并按单个存货项目的成本高于其可变现净值的差额单独计提存货跌价准备。2016年度,公司在对存货进行全面减值测试的基础上,没有发现新增暂停暂缓项目,无单独计提存货跌价准备的情况;同时公司进一步加强采购计划管理、生产计划管理、改进工艺设计、加速存货周转降低存货积压。因此,报告期内经测试后计提的存货跌价准备大幅下降。

综上述所,报告期内公司存货跌价损失大幅度下降的主要原因是:存货管控措施加强,报告期内无重大暂停暂缓项目导致项目存货出现重大减值的情况。

公司认为:公司按照《企业会计准则》和公司会计政策对存货减值进行测试并相应计提存货跌价准备是充分合理的。

问题5、报告期内,你公司销售费用发生额为3601.22万元,同比下降40.19%,其中,“售后服务费”和“运输费”发生额分别811.1万元和635.2万元,同比下降68.69%和43.37%。请你公司结合本年度经营模式的整体和变化情况,补充说明相关费用的性质并分析费用下降的具体原因。

回复:

(1)报告期内,公司售后服务费为811.1万元,同比下降68.69%。主要原因是:

①2015年度,公司为了更好地服务客户并及时关闭已完工项目,增加了现场售后服务投入,对产品和项目存在的质量问题进行整改以满足客户需求。

②2016年公司紧紧围绕满足客户需求,从设计到生产狠抓产品和服务质量,产品质量得到保证,售后服务直接整改费用大幅度降低,同时售后三包费用及其他售后服务费用同比也较大幅度减少。

(2)报告期内,公司运输费为635.2万元,同比下降43.37%。主要原因是:

报告期内,液压润滑产品销售收入下降,运输费用相应减少;同时,为降低运输费用,公司通过与承运商充分沟通,运输费价格同比有所下降。

公司对销售费用中的售后服务费和运输费的认定标准和归集方法各年度无变化。

问题6、2016年度,你公司销售现金比率(经营活动产生的现金流量净额/营业收入)为0.69%,2015年度和2014年度分别为-0.72%和-5.27%,请说明上述指标波动的原因,并通过对比分析说明你公司最近三年的收入确认和收款政策是否发生变化。

回复:

近年来,受行业资金流动性不足影响,国内日常购销交易大量使用票据结算。销售收现与销售收入、采购商品和接受劳务付现与采购总额不匹配的现象较为严重,由此导致各年度销售现金比率出现一定幅度的波动。其中:2015年度公司收到应收票据58,734.39万元,应收票据背书转让支付供应商货款29,164.17万元,开具应付票据支付供应商货款24,639.00万元;2016年度公司收到应收票据51,392.18万元,应收票据背书转让支付供应商货款24,396.02万元,开具应付票据支付供应商货款21,629.09万元。报告期内,公司加大对到期应收款的催收力度,国外项目现金回款较多,同时因2015年下半年度进行经济性裁员,2016年支付给职工以及为职工支付的现金同比减少18.4%,由此导致2016年销售现金比率为0.69%,和前两个会计年度相比,销售现金比率有所提升。

公司最近三年收入确认政策无变化;收款政策无重大变化,但公司加强了对到期应收款的催收力度,加强了对客户资信状况和履约能力的评估。

特此公告。

四川川润股份有限公司

董事会

2017年6月15日