美年大健康产业控股股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(修订稿)(摘要)

(上接73版)

根据《证券法》第九十八条规定,“在上市公司收购中,收购人持有的被收购的上市公司的股票,在收购行为完成后的十二个月内不得转让”;《上市公司收购管理办法》第七十四条规定,“在上市公司收购中,收购人持有的被收购公司的股份,在收购完成后12个月内不得转让。收购人在被收购公司中拥有权益的股份在同一实际控制人控制的不同主体之间进行转让不受前述12个月的限制,但应当遵守本办法第六章的规定。”

根据上述规定,俞熔先生及其控制的天亿投资、天亿资管、美馨投资、和途投资和中卫成长出具了《关于股份锁定的承诺函》,承诺如下:“本人/本企业/本公司在本次交易前持有的美年大健康产业控股股份有限公司(以下简称“美年健康”)股份,自本次重大资产重组的交易对方上海天亿资产管理有限公司及上海维途投资中心(有限合伙)因本次重大资产重组所认购的美年健康股份登记至其证券账户之日起十二个月内不进行转让。”

本次交易前俞熔控制的上市公司股份锁定期安排符合《证券法》第九十八条及《上市公司收购管理办法》第七十四条的相关规定。

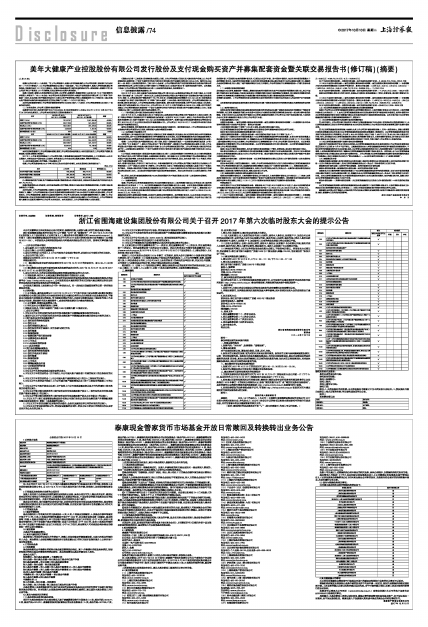

(二)本次交易对上市公司主要财务指标的影响

根据瑞华会计师出具的瑞华阅字【2017】01620004号《备考审阅报告》,分别以2016年12月31日及2017年6月30日作为对比基准日,上市公司本次交易前后主要财务数据如下:

■

本次交易将显著提升上市公司的整体规模,提高上市公司的总体盈利能力。本次交易完成后,上市公司资产规模、经营规模、每股收益都将大幅提升。

2017年1-6月备考净利润略低于上市公司净利润,主要系慈铭体检受到季节性特征影响,上半年营业收入占全年比重较少,而营业成本中固定成本占比较高、各季度成本占全年成本的比重基本稳定,导致净利润为负。

七、本次交易构成重大资产重组,不构成借壳上市

根据上市公司及慈铭体检2015年审计报告以及本次交易作价情况,本次交易的相关财务指标如下:

单位:万元

■

注:慈铭体检的资产总额、资产净额指标均根据《重组管理办法》的相关规定,取值本次交易标的资产的交易作价为269,741.70万元。

根据《重组管理办法》的规定,本次交易构成重大资产重组,需通过中国证监会并购重组委的审核,并取得中国证监会核准后方可实施。

本次交易前,上市公司实际控制人俞熔先生直接及间接持有上市公司30.95%股份。本次交易后,在不考虑配套融资的情况下,剔除了上市公司实际控制人在本次交易停牌期间取得标的资产68.40%股权并以该部分权益认购的上市公司股份后,上市公司实际控制人俞熔先生直接及间接持有上市公司30.88%股份;在考虑配套融资的情况下,剔除了上市公司实际控制人在本次交易停牌期间取得标的资产68.40%股权并以该部分权益认购的上市公司股份后,上市公司实际控制人俞熔先生直接及间接持有上市公司30.38%股份。本次交易前后,上市公司实际控制人未发生变更。

《重组办法》第十三条规定:自控制权发生变更之日起,上市公司向收购人及其关联人购买的资产总额,占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上的,除符合本办法第十一条、第四十三条规定的要求外,主板(含中小企业板)上市公司购买的资产对应的经营实体应当是股份有限公司或者有限责任公司,且符合《首次公开发行股票并上市管理办法》(证监会令第32号)规定的其他发行条件。本次重组不构成《上市公司重大资产重组管理办法》第十三条规定的交易情形,具体原因如下:

(一)美年健康前次重组构成借壳上市

2015年3月26日,美年大健康产业控股股份有限公司(原名江苏三友集团股份有限公司,为便于描述,以下仍简称为“美年健康”或“上市公司”)发布《江苏三友集团股份有限公司重大资产置换及发行股份购买资产暨关联交易报告书(草案)》,公司拟通过资产置换及发行730,755,838 股(后因除权除息事项调整为919,342,463股)股份收购美年大健康产业(集团)股份有限公司(以下简称“美年大健康”)100%股份。该次交易完成前,上市公司的实际控制人为陆尔穗;该次交易完成后,上市公司的实际控制人变更为俞熔。该次交易中涉及的拟置入资产为美年大健康100%股份,拟置入资产成交金额为554,270.06万元,上市公司2014年12月31日资产总额为68,360.39万元,拟置入资产的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例超过100%;按照《重组办法》第十三条的规定,该次交易构成借壳上市。

(二) 前次重组已经中国证监会依法核准并实施完毕

2015年7月20日,中国证监会出具《关于核准江苏三友集团股份有限公司重大资产重组及向上海天亿投资(集团)有限公司等发行股份购买资产并募集配套资金的批复》(证监许可2015[1718]号),核准上市公司本次重大资产重组及向俞熔等103名发行对象发行919,342,463股股份购买相关资产。根据中国证券登记结算有限责任公司深圳分公司于2015年8月17日出具的《股份登记申请受理确认书》,上市公司已于2015年8月17日办理完毕本次发行股份购买资产的新增股份登记。

截至本次重组前,前次重组事项已经中国证监会依法核准并实施完毕。该次重组完成后,上市公司控股股东由南通友谊实业有限公司变更为天亿投资,实际控制人由陆尔穗变更为俞熔。

(三)本次重组不构成借壳上市

本次重组中,美年健康拟以发行股份的方式购买天亿资管、维途投资、东胜康业、韩小红和李世海合计持有的慈铭体检72.22%股权,其中天亿资管和维途投资合计持有慈铭体检68.40%股权,天亿资管和维途投资为美年健康实际控制人俞熔控制的企业。本次重组完成后,俞熔仍为美年健康的实际控制人,因此本次重组不会导致美年健康控制权发生变更。

根据《〈上市公司重大资产重组管理办法〉第十四条、第四十四条的适用意见——证券期货法律适用意见第12号》(以下简称“《12号意见》”),借壳上市的认定执行“累计首次原则”,即按照上市公司控制权发生变更之日起,上市公司在重大资产重组中累计向收购人购买的资产总额(含上市公司控制权变更的同时,上市公司向收购人购买资产的交易行为),占控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例累计首次达到 100%以上的原则。

《12号意见》的前述规定主要是因为考虑到《重组办法》第十三条规定的重组行为的特殊性,防止化整为零规避监管,严格执行拟注入资产须符合完整性、合规性和独立性要求。美年健康 2015年的前次重组行为已经按照借壳上市要求通过中国证监会审核,本次交易是在前次借壳上市完成后进行的并购交易,因此,本次交易不属于《12号意见》所防止的“化整为零规避监管”行为。

此外,根据中国证监会上市部《关于如何认定2011年借壳新规颁布前上市公司重大资产重组方案是否已完成借壳上市审批的函》(上市一部函[2013]986号)的精神,上市公司历史上发生了控制权变更且向该收购人实施了至少一次重大资产购买,向收购人购买的资产总额占其控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例已经达到100%,且已按当时的规定报经中国证监会审核或备案的,应当认定为在历史上已经完成借壳上市审批。

综上所述,本次美年健康收购慈铭体检72.22%股权的重组行为不构成《重组办法》第十三条规定的交易情形。

八、业绩承诺和补偿

(一)业绩承诺情况

根据上市公司与天亿资管及维途投资签订的《盈利预测补偿协议》、《盈利预测补偿协议之补充协议》及《盈利预测补偿协议之补充协议(二)》,天亿资管及维途投资作为盈利预测补偿义务人承诺,本次交易盈利预测补偿期间为2017年、2018年、2019年(如本次交易未能如期在2017年度完成,随之相应往后延期至下一年度),慈铭体检2017年、2018年、2019年经审计的扣除非经常性损益后归属于母公司股东的净利润分别不低于人民币16,250.00万元、20,300.00万元、24,775.62万元。

慈铭体检在承诺年度累积实际利润数未达到当年度累积承诺利润数的,盈利预测补偿义务人以本次交易中交易对方认购的股份及获得的现金对价进行补偿,补偿方式为优先以本次重大资产重组中交易对方取得的上市公司非公开发行股份总数补偿,不足的部分由盈利预测补偿义务人以现金方式进行补偿。其中股份补偿部分,如当年应补偿股份数量大于盈利预测补偿义务人届时持有的股份数量(且各年应补偿股份数量之和未超过交易对方本次认购股份总数)时,差额部分由盈利预测补偿义务人通过二级市场购买等任何合法方式增持上市公司的股份并以该等新增股份一并履行股份补偿义务。

(二)承诺期内实际利润的确定

美年健康与天亿资管、维途投资一致确认,慈铭体检在盈利补偿期间各年度产生的实际净利润数的计算方法,应以中国现行有效的会计准则为基础,并按相关估值报告中预测净利润口径进行相应调整后计算确定,其中实际净利润数应为经合格审计机构审核确认的慈铭体检当年实现扣除非经常性损益后归属于慈铭体检股东的净利润数。

在预测年度届满时,上市公司聘请的具备证券期货相关业务资格的审计机构将对本次交易注入的标的资产进行减值测试。

本次慈铭体检各期实际实现的扣除非经常性损益后归属于慈铭体检股东的净利润数应扣除本次募集配套资金的影响数。

(三)盈利补偿的方式

如果在盈利补偿期间慈铭体检各期实现的实际扣除非经常性损益后归属于慈铭体检股东的净利润数低于同期承诺净利润数,天亿资管、维途投资同意以本次交易中交易对方认购的股份总数及获得的现金对价按一定比例计算补偿股份数额。补偿方式为优先以本次重大资产重组中天亿资管、维途投资取得的上市公司非公开发行股份总数补偿,不足的部分由天亿资管、维途投资以现金方式对上市公司进行补偿。

补偿金额的确定公式为:

当期应补偿金额=(截至当期期末累积承诺净利润数-截至当期期末累积实现净利润数)÷补偿期限内各年的承诺净利润数总和×标的资产交易作价-累积已补偿金额

上述当期应补偿金额少于或等于 0 时,按 0 取值,即已经补偿的金额不冲回。

天亿资管及维途投资各自需补偿的金额按本次交易前各自持有慈铭体检的股权比例予以承担。

股份补偿方式的具体应回购的股份数量计算方式如下:

当期应回购的股份数量=当期应补偿金额÷本次交易的每股发行价格(以下简称“公式一”。

如按公式一计算的当年应补偿股份数量大于天亿资管及维途投资届时持有的股份数量(且各年应补偿股份数量之和未超过交易对方本次认购股份总数)时,差额部分由天亿资管及维途投资自补偿义务发生之日起10个工作日内通过二级市场购买等任何合法方式增持上市公司的股份并以该等新增股份一并向上市公司履行股份补偿义务。天亿资管及维途投资每年需要增持并用以补偿的股份数量=天亿资管及维途投资当年应补偿股份数-天亿资管及维途投资届时所持上市公司的股份数量。

根据上述公式计算补偿股份数时,各年度计算的补偿股份数额小于零时,按零取值,即已经补偿的股份不冲回。

如补偿当年按照公式一计算所得各年应补偿股份数量之和超过交易对方本次认购股份总数,则当年不足补偿的部分由天亿资管及维途投资以现金方式向上市公司进行补偿,现金补偿部分的总价值不超过本次重大资产重组中交易对方获得的现金支付对价。

当期现金补偿的金额=当期应补偿金额-天亿资管及维途投资当期已以股份方式补偿的股份数×本次交易的每股发行价格(公式二)

若自本协议签署之日起至回购实施日,如果上市公司以转增或送股的方式进行分配而导致天亿资管及维途投资持有的上市公司股份数发生变化的,则回购的股份数应调整为:按照公式一计算的补偿股份数×(1+转增或送股比例)。

同时,若自本协议签署之日起至回购实施日,如果上市公司有现金分红的,其按公式一计算的补偿股份数在股份回购实施前上述期间累计获得的分红收益,应随之返还给上市公司。

(四)业绩承诺期内各期应补偿的金额及对应补偿方式

根据《盈利预测补偿协议》、《盈利预测补偿协议之补充协议》、《盈利预测补偿协议之补充协议(二)》约定,如果盈利补偿期间内任一会计年度累积实际净利润数低于该会计年度累积承诺净利润数的,将积极配合美年健康在美年健康的年度审计报告披露之日起三十(30)个工作日内按照本协议约定确定应予回购的补偿股份数额。

举例说明如下:

本次交易对方中天亿资管及维途投资承诺:慈铭体检2017年度、2018年度和2019年度三个会计年度实现的经审计的扣除非经常性损益后归属于母公司股东的净利润分别不低于16,250.00万元、20,300.00万元及24,775.62万元。

假设2017年度、2018年度、2019年度慈铭体检实际实现的扣除非经常性损益后归属于母公司股东的净利润为1.50亿元、2.20亿元及2.30亿元,天亿资管及维途投资补偿金额的具体计算方式如下:

(1)2017年度应补偿的金额=(截至当期期末累积承诺净利润数-截至当期期末累积实现净利润数)÷补偿期限内各年的承诺净利润数总和×标的资产交易作价-累积已补偿金额=(1.625亿元-1.50亿元)÷(1.625亿元+2.03亿元+2.48亿元)×269,741.70万元-0元 = 5495.96万元

2017年度应补偿的股份数=当期应补偿金额÷本次交易的每股发行价格= 5,495.96万元/15.56= 353.21万股

(2)2018年度应补偿的金额=(截至当期期末累积承诺净利润数-截至当期期末累积实现净利润数)÷补偿期限内各年的承诺净利润数总和×标的资产交易作价-累积已补偿金额=(1.625亿元+2.03元-1.50亿元-2.20亿元)÷(1.625亿元+2.03亿元+2.48元)×269,741.70万元-5495.96万元 = -7,474.51万元

2018年度应补偿的股份数=当期应补偿金额÷本次交易的每股发行价格=-7,474.51万元/15.56= -480.37万股

根据《盈利预测补偿协议》的有关约定,根据公式计算的补偿股份数额小于零时,按零取值,即当期不需要进行补偿。

(3)2019年度应补偿的金额=(截至当期期末累积承诺净利润数-截至当期期末累积实现净利润数)÷补偿期限内各年的承诺净利润数总和×标的资产交易作价-累积已补偿金额=(1.625亿元+2.03亿元+2.48亿元-1.50亿元-2.20亿元-2.30亿元)÷(1.625亿元+2.03亿元+2.48元)×269,741.70万元-5495.96万元 = 439.68万元

2019年度应补偿的股份数=当期应补偿金额÷本次交易的每股发行价格=439.68万元/15.56= 28.26万股

(五)天亿资管及维途投资完成业绩承诺的履约能力及履约保障措施

根据上市公司与天亿资管及维途投资签署的《盈利预测补偿协议》、《盈利预测补偿协议之补充协议》、《盈利预测补偿协议之补充协议(二)》,由天亿资管及维途投资就本次交易业绩承诺向美年健康承担补偿责任,盈利补偿期间内天亿资管及维途投资累计股份补偿数额不超过本次交易的交易对方实际获得的股份总额。本次补偿方案中天亿资管及维途投资的履约能力及履约保障措施明确可行,原因如下:

(1)天亿资管及维途投资完成业绩补偿承诺的履约能力

① 本次交易中,上市公司以发行股份及支付现金方式购买慈铭体检72.22%股权,在交易标的正常经营的情况下,天亿资管及维途投资以其合计所持有的慈铭体检68.40%股权所获得的上市公司股份对价基本能够满足履行业绩补偿的承诺;

② 天亿资管及维途投资实际控制人俞熔先生系上市公司美年健康实际控制人,具有一定经济实力,即使出现需要补偿的股份数量达到本次交易中天亿资管及维途投资实际获得股份数量的上限情形时,天亿资管及维途投资将会用自身财产对其他交易对方所获得的上市公司4,800,623股股份(相当于对价7,469.77万元)及 68,030,589元现金进行补偿;同时,美年健康与天亿资管及维途投资已经在《盈利预测补偿协议》、《盈利预测补偿协议之补充协议》及《盈利预测补偿协议之补充协议(二)》中对业绩补偿期内事项进行了约定,有助于维护上市公司及中小股东的利益。

(2)天亿资管及维途投资履行业绩补偿协议的保障措施

根据《发行股份购买资产协议》及相关承诺函,天亿资管及维途投资因本次交易所取得的上市公司股份自该等股份登记至其名下之日起36个月内不进行转让,且维途投资的合伙人承诺在维途投资持有的美年健康股份的锁定期内,不转让所持有的维途投资的合伙企业份额。因此,天亿资管以及维途投资及其合伙人的股份锁定期长于本次交易的业绩承诺期,上述股份锁定期的安排有利于保障天亿资管及维途投资切实履行股份补偿义务。尽管如此,由于天亿资管及维途投资承担的补偿义务超过其在本次交易中取得的对价,上市公司仍就天亿资管及维途投资业绩补偿承诺的履约风险进行了风险提示,具体内容请详见本报告书“重大风险提示 / 一、与本次交易有关的风险 /(七)业绩补偿风险”。

(六)减值测试及补偿

若慈铭体检期末减值额〉盈利补偿期间已补偿的金额(即盈利补偿期间已补偿股份总数×本次交易的每股发行价格+已支付的现金补偿的金额),则天亿资管及维途投资按公式一及公式二的补偿程序方式进行补偿。

减值测试应补偿的金额=标的资产期末减值额-盈利补偿期间已补偿的金额

减值补偿的股份数量=减值测试应补偿的金额÷本次交易的每股发行价格

如按前述方式计算的另需补偿的股份数量大于天亿资管及维途投资届时持有的股份数量(且各年应补偿股份数量之和未超过交易对方本次认购股份总数)时,差额部分由天亿资管及维途投资按公式一及公式二的补偿程序方式进行补偿。当天亿资管及维途投资累计已补偿股份数量达到交易对方本次认购股份总数时,如仍有超出部分的,则超出部分由天亿资管及维途投资以现金方式进行补偿。

现金补偿的金额=(另需补偿的股份数-天亿资管及维途投资已以股份方式补偿的股份数)×本次交易的每股发行价格

天亿资管及维途投资另需补偿的股份数量和现金补偿金额按其于《盈利预测补偿协议》、《盈利预测补偿协议之补充协议》及《盈利预测补偿协议之补充协议(二)》签订时各自在慈铭体检中的相对持股比例予以承担。

减值额为本次重大资产重组注入的标的资产的作价减去预测年度届满其期末估值并扣除盈利补偿期间其股东增资、减资、接受赠与以及利润分配的影响。

美年大健康产业控股股份有限公司

年 月 日