收入增长带动交银中国财富景气指数显著回升

| ||

| ||

| ||

| ||

|

——交银中国财富景气指数(第四十五期)概述

交通银行金融研究中心

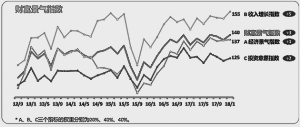

2018年第1期《交银中国财富景气指数报告》显示,交银中国财富景气指数为140点,较上期回升3个百分点,表示财富状态趋于上升或改善。与历史同期相比,财富景气总指数显著提高,上升幅度超过6个百分点。收入增长是影响本期交银中国财富景气指数显著回升的主要原因。三个一级指标中,经济景气指数137点,比上期上涨1个百分点;收入增长指数155点,比上期上涨5个百分点;投资意愿指数125点,比上期上涨2个百分点。总体来看,全国各地区受访小康家庭对未来财富增长的乐观程度均有所上涨,其中,南部地区的小康家庭最为乐观。

2018年第一期《交银中国财富景气指数报告》(总第45期)显示,交银中国财富景气指数为140点,较上期回升了3个百分点,表示财富状态趋于上升或改善。与历史同期相比,财富景气总指数有了显著提高,上升幅度超过6个百分点。财富景气指数由三个一级指标计算得来,包括经济景气指数、收入增长指数和投资意愿指数。其中,经济景气指数为137点,比上期上涨了1个百分点;收入增长指数为155点,比上期上涨了5个百分点;投资意愿指数为125点,比上期上涨了2个百分点。而交银中国财富景气指数代表了小康家庭对过去和未来6个月经济景气、收入增长和投资意愿的评价。此次,全国各地区受访小康家庭对财富增长的乐观程度均有所上涨,其中,南部地区的小康家庭最为乐观。

■

我国经济通过增长动能转换、结构性改革及发挥增长潜力,加上国际市场转好,使得2017年我国经济运行小幅回升,改变了经济增长持续3年放缓的态势。本期经济景气指数为137点,比上期小幅上涨了1个百分点。进一步分析,经济景气指数包含两个二级指标——就业形势指数和投资景气指数,就业形势指数和投资景气指数“一升一平”。分区域看,本期中西部、北部及京沪深地区经济景气指数有所回升,而东部和南部地区经济景气指数则小幅下滑。

就业形势指数小幅上升1个百分点。本期就业形势指数的上涨主要由预期就业形势趋暖带动的,预期就业形势指标上升了3个百分点。从影响就业形势指数变化的诸多因素看,经济总体向好的趋势将有利于改善就业预期;企业经济结构优化、改革创新红利持续释放也将进一步拓展就业增长的新空间。此外,人社部在2017年第四季度新闻发布会上表示,未来会继续深入落实完善积极就业政策,突出做好重点群体就业工作,大力鼓励创业带动就业。

受外需环境改善、环保限产及季节性等因素的综合影响,本期投资景气指数为139点,与上期持平。这表明,小康家庭认为当前宏观经济投资景气度并无明显变化。从影响投资变化的因素分析,金融去杠杆、企业去杠杆、金融协调监管政策收紧等因素会影响固定资产投资的资金来源;加强融资平台公司管理,清查利用PPP项目、各类投资基金变相举债,可能制约地方政府的融资能力,影响基建投资;调控政策收紧,可能导致商品房销售、土地成交、建设开工、资金来源等相关指标均会有所走弱,未来房地产开发投资增速将可能回落,但棚改、租赁住房建设及热点城市供地加速对开发投资将形成支撑。据此,预期2018年房地产投资将不会出现明显回落。此外,外需环境整体趋好,对我国出口起着积极作用,对制造业投资增长也具有一定的积极影响。

从未来投资变化的趋势分析,虽然受到近期全国性降雪降温、生产淡季、环保限产等因素的影响,2018年1月制造业PMI为51.3%,比上月回落0.3个百分点,但非制造业PMI保持了稳步增长的态势,表明综合PMI仍保持平稳态势。在出口回暖、投资结构转型等因素的带动下,未来制造业投资将有望趋于平稳。这使得本期小康家庭预期未来经济景气指数将稳中有升。

■

本期收入增长指数为155点,比上期大幅回升了5个百分点。收入增长指数由家庭财务状况和投资收益两个二级指标构成。其中,家庭财务状况指数为160点,该指数的景气度创下历史最高水平;投资收益指数150点,大幅上升了5个百分点。这表明,家庭财务状况和投资收益两个二级指标均有大幅上涨。

从本期调查数据来看,推动本期家庭财务景气指数创新高的主要原因是受访小康家庭的劳动收入增多。岁末年初,正值大部分企业发放年终奖等各类奖金,使得小康家庭工资收入大幅上涨。长期来看,经济增长更强调发展质量,一定程度上为小康家庭预期收入增长带来了正面的影响。同时,随着经济发展质量的提升,保障和改善民生领域将获得更多的进展。财政支出将更多地用于转移支付、精准脱贫、防治污染等领域;支持各区域经济协调发展,将缩小沿海与中西部地区经济发展水平差距;税制改革的实施推进,将进一步减轻实体经济负担,对提高居民收入水平都将起到积极的作用。从家庭财务组状况指数看,全国各地区小康家庭对家庭财务状况的乐观程度均有提升,其中,中西部和京沪深地区家庭最为乐观,北部地区家庭认为财务状况改善程度最大,较上期上升6个百分点。

从小康家庭收入结构现状来看,劳动所得是引起现阶段家庭收入变化的主要原因。同时,由于近期流动资产收益增加,财产性收入对小康家庭未来收入变化的影响程度也将进一步扩大。

从本次财富景气指数的调查来看,资本市场对提升家庭财产性收入方面也起到了“助推器”的作用。本期小康家庭投资收益指数为150点。其中,预期投资收益指数为156点,比上期显著提升了6个百分点;现在投资收益指数为144点,也比上期有了5个百分点的提升。近期投资收益指数和预期投资收益指数之所以会上涨,主要是因为2017年末至2018年1月期间上证指数上涨显著,恒生指数震荡上升,黄金价格不断走高,人民币对美元汇率连续升值,使得小康家庭的投资收益显著增长。

与此同时,投资市场环境也得到了进一步的规范和优化。在政策方面,国家强调要促进多层次资本市场健康发展,重点防控金融风险,促进形成金融和实体经济、金融和房地产、金融体系内部的良性循环,坚决打击违法违规金融活动。同时,当前正处于降杠杆、降成本的关键时期,需要进一步提高直接融资比重,完善资本市场融资功能对企业降杠杆提供有力的支持,加大资本市场服务实体经济及新经济、新产业的力度。此外,投资者合法权益保护工作也得到了进一步加强。2017年,证监会处罚了多起内幕交易、操纵市场等违法违规案件。2018年1月,银监会发布的《关于进一步深化整治银行业市场乱象的通知》,明确了2018年要重点整治影子银行和交叉金融产品风险。

从各类流动投资产品的投资收益指数看,本期调研的时间在2018年1月,恰逢股市经历了一轮上涨,所以受访家庭本期股票投资收益指数的上涨最为明显,外汇投资和贵金属的投资收益也有显著提高。分区域看,各地区受访家庭的投资收益指数与上期相比均有不同程度的上升。

从家庭支出变化及原因来看,本期受访家庭的现在和预期支出均有明显增多,主要体现在食品和旅游度假的费用上。进入2018年1月份以来,因为冬季低温影响农产品生产及供给,食用农产品价格出现持续上涨。此外,在非食品价格方面,由于1月份以来国际油价大幅上涨,创下近3年以来的新高,国内成品油价也因此实现“两连涨”,可能带动非食品价格有所上升。伴随春节临近,预期未来小康家庭的旅游、度假费用也会相应增加。

通胀对收入和财富分配都将带来一定的影响。从2014年至2017年,我国通胀率已经连续4年维持在平均2%左右水平上运行。进入2018年,世界经济的持续复苏,将可能带动国际大宗商品价格快速上涨。同时,国内供给侧结构性改革的深入推进、环保政策的持续收紧,使得工业品价格可能延续上涨趋势。加上2017年低基数效应,市场对2018年的通胀预期已明显回升。尽管如此,我们认为,随着去杠杆、防风险和监管政策趋紧,市场利率将小幅上行,流动性不会大幅释放,但2018年难以出现较大的通胀压力,这就为居民家庭财富保值增值和投资提供了良好的外部环境。

■

本期投资意愿指数为125点,较上期上涨了2个百分点。投资意愿指数包括小康家庭的流动资产投资意愿和不动产投资意愿,这两个二级指标本期为“一升一平”。

本期,小康家庭流动资产投资意愿指数上涨了4个百分点,达到142点,主要是受到了2018年1月以来上证指数持续攀升的较大影响。其中,现在流动资产投资意愿指数上涨3个百分点,为139点;预期流动资产投资意愿指数上涨4个百分点,为144点。分区域看,各地区小康家庭对流动资产投资意愿均有不同程度的上升。其中,北部地区流动资产投资意愿上涨最多,虽然中西部地区的流动资产投资意愿涨幅较小,但在各地区间仍保持高位。

本期各类投资产品的投资意愿则涨跌互现。值得关注的是,近期P2P网络借贷风险专项整治工作领导小组办公室于2017年12月8日印发《小额贷款公司网络小额贷款业务风险专项整治实施方案》,决定集中一段时间开展小额贷款公司网络小额贷款业务风险专项整治工作。受监管收紧的影响,P2P市场呈现低迷状态,本期受访小康家庭对P2P网贷的投资意愿明显下降,下降幅度达到9个百分点。投资意愿下降的投资品种还有期货,幅度达5个百分点。本期受访家庭对收藏品的投资意愿与上期持平。除了P2P网贷、期货和收藏品外,本期其余投资产品的投资意愿均有不同程度地上升。股票的投资意愿本期上涨幅度最大,约为9个百分点。从不同城市的股票投资意愿观察,非核心城市家庭流动资产在50万元至100万元之间的受访家庭对股票的投资意愿提升最大。

整体上看,银行理财产品仍是小康家庭最为青睐的投资产品,其次是基金和股票。从持有率看,76%的受访家庭持有银行理财产品,67%的受访家庭持有宝类理财产品,63%的受访家庭持有股票,这三类投资品仍是小康家庭普遍持有的投资品种。其中,南部地区家庭对股票的持有率为70%,高于全国平均;中西部地区和北部地区家庭对股票的持有率为59%。从投资金额上看,本期受访家庭将股票排在了投资金额的第一位,超过了银行理财产品,成为小康家庭投资最多的产品。银行理财占据小康家庭投资金额的第二位,第三位是基金产品。

此外,本期不动产投资意愿指数为109点,与上期持平。从近期房地产行业数据来看,销售额增速与房价同比环比增幅均有所扩大,但销售面积增速则延续回落的态势,反映出当前房地产均价仍在抬升。2017年12月,70个大中城市新建商品住房均价同环比都出现了回升,反映楼市供需双方动能仍在。本期调查数据显示,小康家庭现在不动产投资行为指数小幅上升了1个百分点,从上期的不景气区间重回100临界点。2018年,房地产市场将重点抓好分类调控,长效机制将促进和完善房地产市场平稳健康发展。

受政策调控的影响,本期预期不动产投资意愿指数为117点,小幅下降1个百分点。从拥有不同房产套数小康家庭的投资意愿来看,本期无房产或持有1套房产的小康家庭对不动产的投资意愿有所上升,主要原因可能是受到各地区为满足首套刚需、支持改善需求所实行的差别化调控政策的影响。例如,南京、成都、武汉、郑州等多个二线省会城市接连出台了相关政策,包括人才购房优惠新政、放宽非本地户籍人才的落户和购房限制、提供安置补贴和优惠的公积金存取等。与此相比,在“分类调控、因城施策”的调控政策影响下,核心城市不动产投资意愿小幅下降1个百分点,而非核心城市投资意愿小幅上升1个百分点,表明核心与非核心城市小康家庭对不动产的投资意愿分化进一步增大。

■

从本期来看,交银中国财富景气指数上涨,主要是受到了收入增长指数拉动的影响。由于本次指数调查时间恰逢企业年终奖集中发放期间,加上2018年1月股市经历了一轮持续上涨,使得受访小康家庭在投资收益方面取得了不错的增长。但以上两点属于季节性和市场性的影响因素。从该指数的历史表现来看,在2011年至2017年间,3月调查的交银中国财富景气指数有4年都出现了环比上涨、1年环比持平、2年环比下跌。基于以上判断,3月交银中国财富景气指数下滑的可能性较小。可见,小康家庭对未来经济、收入、投资等各方面的评价都有可能向着更加积极的方向发展。

2018年,交银中国财富景气指数有望保持平稳或上涨走势。因为,2018年宏观经济将保持平稳较快增长,有利于居民财富景气的积极因素在增加。

1.内外部环境改善,将进一步增强小康家庭对经济发展的信心,经济景气指标存在提升的基础

2018年世界经济将继续保持整体性复苏态势,这为中国对外贸易和投资提供了相对良好的外部环境。与此同时,国内经济总体上仍将保持平稳运行,增长质量提升步伐将有所加快。尽管制造业投资增速可能在结构调整和出口增长的推动下会有小幅回升,但房地产投资增速放缓和基建投资增速可能进一步下降,这都将对固定资产投资增速放缓带来一定的压力。此外,汽车消费增长回落、房地产消费放缓等也将影响今年的消费增长,但居民收入增长、消费升级和养老改革等政策支持将有助于推动消费平稳增长。从目前通胀温和趋势来看,2018年总供给与总需求之间的关系将处在相对良好的状态。

2.伴随经济发展从“重速度”转向“重质量”,社会保障和民生领域将继续加大投入,小康家庭收入景气指数存在上涨的驱动力

2018年,财政政策将继续保持积极的政策取向,重点是促进供给侧结构性改革和增强民生领域的保障。为落实中央关于优先发展教育事业、提高就业质量、加强社会保障体系、打赢精准脱贫攻坚战、推进减税降费和财税体制改革等方面的要求,财政政策将确保对重点领域和项目的支持力度。同时,货币政策维持稳健中性的基调将保持不变,宏观审慎政策将兼顾市场流动性水平适度。在“双支柱”调控框架下,货币政策和宏观审慎政策调节适配性将有所增强,有利于货币政策继续保持稳健中性的政策基调。此外,深化资本市场改革,持续优化扩大双向开放政策,朝着更加有利于保护投资者权益、增强有序竞争、防范化解风险的方向迈进,将有助于小康家庭通过资本市场获得更多的财产性收入。

3.未来一个时期,房地产调控在“房子是用来住的,不是用来炒的”定位下,可能从全面抑制向保证合理需求方向修正,小康家庭的房地产合理需求将得到改善。

从目前房地产市场景气度变化来看,在2017年销售面积中占比60%以上的三四线城市将逐渐退出各项去库存的刺激政策。2018年,棚改目标套数为580万套,比2018年至2020年棚改3年攻坚计划的年均目标提高了16%。同时,2018年“限购+限贷+限价+限售”四位一体的全面严控局面仍将延续,将加快推进以“租购并举”为重心的长效机制。在热点城市培育和发展住房租赁市场,将成为下阶段房地产市场的发展重点。