(上接22版)

(上接22版)

■

注1:2015年12月16日,王世豪向徽商银行股份有限公司递交辞呈,辞任徽商银行股份有限公司独立非执行董事,其辞任将于徽商银行股份有限公司正式委任其继任独立非执行董事之日起生效,截至2018年6月30日,其辞任尚未生效。

八、财务会计信息及管理层讨论与分析

(一)简要财务报表

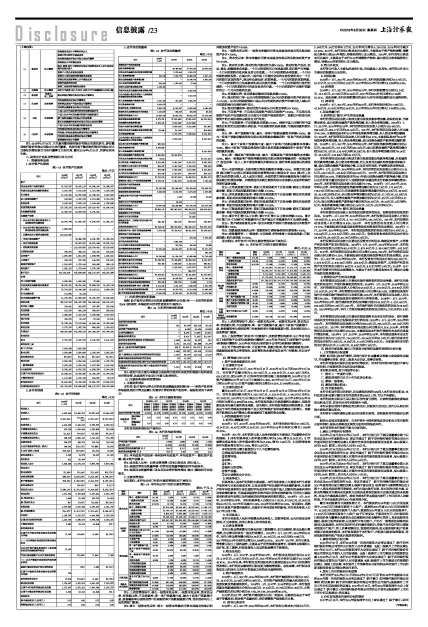

1、合并资产负债表

表3-63 合并资产负债表

单位:千元

■

2、合并利润表

表3-64 合并利润表

单位:千元

■

3、合并现金流量表

表3-65 合并现金流量表

单位:千元

■

(二)非经常性损益明细表

根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》的规定,本集团的非经常性损益如下表列示:

表3-66 非经常性损益明细表

单位:千元

■

注1:政府补助主要为本集团自各级地方政府机关收到的奖励补贴和返还扶持资金等,此类政府补助项目主要与收益相关。

(三)主要财务指标和监管指标

1、主要财务指标

本行按《公开发行证券公司的信息披露编报规则第9号——净资产收益率和每股收益的计算及披露》的要求计算的净资产收益率、每股收益如下表列示:

表3-67 本行主要财务指标

■

本行其他财务指标如下表列示:

表3-66 本行其他财务指标

■

注1:平均总资产回报率=净利润/平均总资产,平均总资产=(期初资产总额+期末资产总额)/2。

注2:成本收入比率=(业务及管理费+其他业务成本)/营业收入。

注3:每股经营现金流量净额=经营现金流量净额/加权平均总股本。

注4:每股现金流量净额=现金及现金等价物净增加(减少)额/加权平均总股本。

2、主要监管指标

报告期内,本行母公司口径的主要监管指标如下表列示:

表3-69 本行母公司口径的主要监管指标

单位:千元、%

■

注1:上述监管指标中,核心一级资本充足率、一级资本充足率、资本充足率、存贷款比例、不良贷款率、单一客户贷款集中度、最大十家客户贷款集中度、拨备覆盖率为按照监管口径根据经审计的数据重新计算,其余指标均为上报监管部门数据。

注2:核心一级资本充足率=核心一级资本净额/应用资本底线及校准后的风险加权资产合计×100%。

注3:一级资本充足率=一级资本净额/应用资本底线及校准后的风险加权资产合计×100%。

注4:资本充足率=资本净额/应用资本底线及校准后的风险加权资产合计×100%。

注5:流动性比例=流动性资产/流动性负债×100%。流动性资产包括:现金、黄金、超额准备金存款、一个月内到期的同业往来款项轧差后资产方净额、一个月内到期的应收利息及其它应收款、一个月内到期的合格贷款、一个月内到期的债券投资、在国内外二级市场上可随时变现的证券投资和其它一个月内到期可变现的资产。流动性负债包括:活期存款、一个月内到期的定期存款、一个月内到期的同业往来款项轧差后负债方净额、一个月内到期的已发行的债券、一个月内到期的应付利息及各项应付款、一个月内到期的中央银行借款和其它一个月内到期的负债。

注6:存贷款比例=各项贷款总额/各项存款总额×100%。

注7:流动性缺口率=90天内到期期限缺口/90天内到期表内资产和表外收入×100%。90天内到期期限缺口是90天内到期的表内资产和表外收入减90天内到期的表内负债和表外支出。

注8:流动性覆盖率=流动性资产/未来30日内资金净流出×100%。

注9:不良资产率=不良信用风险资产/信用风险资产×100%。不良信用风险资产包括不良贷款和其它分类为不良资产类别的资产,贷款以外的信用风险资产的分类标准将由银监会另行制定。

注10:不良贷款率=不良贷款/各项贷款×100%。根据中国人民银行和中国银监会制定的五级贷款分类制度,不良贷款指次级类贷款、可疑类贷款和损失类贷款。

注11:单一客户贷款集中度=最大一家客户贷款总额/资本净额×100%。最大一家客户贷款总额是指报告期末各项贷款余额最高的一家客户的各项贷款的总额。

注12:最大十家客户贷款集中度=最大十家客户贷款总额/资本净额×100%。最大十家客户贷款总是指报告期末各项贷款余额最高的十家客户的各项贷款的总额。

注13:单一集团客户授信集中度=最大一家集团客户授信净额/资本净额×100%。最大一家集团客户授信净额是指报告期末授信净额最高的一家集团客户(也包括单一法人),其中授信净额为扣除保证金、银行存单及国债后的授信总额。

注14:全部关联度=全部关联方授信余额/资本净额×100%。关联方定义参照《商业银行与内部人和股东关联交易管理办法》(银监会令[2004]第3号),关联方包括关联自然人、法人或其它组织。全部关联方授信余额是指商业银行全部关联方的授信净额,扣除授信时关联方提供的保证金存款以及质押的银行存单和国债金额。

注15:正常类贷款迁徒率=期初正常类贷款向下迁徒金额/(期初正常类贷款余额-期初正常类贷款期间减少金额)×100%。

注16:关注类贷款迁徒率=期初关注类贷款向下迁徒金额/(期初关注类贷款余额-期初关注类贷款期间减少金额)×100%。

注17:次级类贷款迁徒率=期初次级类贷款向下迁徒金额/(期初次级类贷款余额-期初次级类贷款期间减少金额)×100%。

注18:可疑类贷款迁徒率=期初可疑类贷款向下迁徒金额/(期初可疑类贷款余额-期初可疑类贷款期间减少金额)×100%。

注19:累计外汇敞口头寸比例=累计外汇敞口头寸/资本净额×100%。累计外汇敞口头寸为银行汇率敏感性外汇资产减去汇率敏感性外汇负债的余额。

注20:资产减值准备充足率=信用风险资产实际计提准备/信用风险资产应提准备×100%。

注21:贷款减值准备充足率=贷款实际计提准备/实际应提准备×100%。

注22:拨备覆盖率=(一般准备+专项准备+特种准备)/(次级类贷款+可疑类贷款+损失类贷款)×100%。

报告期内,本行合并口径的主要监管指标如下表列示:

表3-70 本行合并口径的主要监管指标

单位:千元、%

■

注1:上述监管指标中,核心一级资本充足率、一级资本充足率、资本充足率、存贷款比例、不良贷款率、单一客户贷款集中度、最大十家客户贷款集中度、拨备覆盖率为按照监管口径根据经审计的数据重新计算,其余指标均为上报监管部门数据。

注2:上报监管部门的合并口径数据中,按照监管机构要求,2017年合并报送了5家控股子公司和3家参股村镇银行,2016年合并报送了2家控股子公司和4家参股村镇银行,2015年合并报送1家控股子公司和3家参股村镇银行。

注3:对于流动性缺口率、不良资产率、贷款迁徙率、资产减值准备充足率、贷款减值准备充足率等指标,因监管机构未要求报送合并口径数据,所以未予列示。

(四)管理层讨论与分析

1、资产负债表重要项目分析

(1)主要资产分析

截至2018年3月31日、2017年12月31日、2016年12月31日和2015年12月31日,本行资产总额分别为4,337.36亿元、4,358.29亿元、3,661.48亿元和2,656.23亿元,受2018年1月1日起本行采用新金融工具准则影响,2018年3月31日资产总额较2017年12月31日小幅减少0.48%,2017年12月31日、2016年12月31日和2015年12月31日资产总额分别同比增长19.03%、37.84%和30.02%。

(2)主要负债分析

截至2018年3月31日、2017年12月31日、2016年12月31日和2015年12月31日,本行负债总额分别为4,000.75亿元、4,023.90亿元、3,442.87亿元和2,477.99亿元,2018年3月31日较2017年末小幅减少0.58%,2017年末和2016年末分别同比增长16.88%和38.94%。本行吸收存款占负债总额的比重最大,吸收存款也是本行最主要的资金来源。报告期内,本行吸收存款保持较快增长,主要是由于本行持续拓宽存款客户及分支行网络扩张带来的整体业务增长,存款的不断增加为本行整体业务发展提供了重要的资金保障。

2、利润表重要项目分析

(1)经营业绩概要分析

2018年1-3月、2017年、2016年和2015年,本行净利润分别为11.59亿元、43.34亿元、40.45亿元和33.56亿元,2017年和2016年分别同比增长7.14%和20.53%。

2015年-2017年,本行的营业收入及净利润增长主要是以下因素综合作用的结果:(1)本行利息净收入的年复合增长率为8.34%,增长12.00亿元;(2)手续费及佣金净收入的年复合增长率为61.69%,增长11.52亿元;(3)投资净收益的年均复合增长率为71.83%,增长3.03亿元。

本行的经营业绩主要受到以下几个因素的影响:

①我国及河南省的经济环境;

②监管环境;

③利率;

④汇率;

⑤银行业的竞争;

⑥资产质量;

⑦会计政策和会计估计。

(2)利息净收入

利息净收入是本行利润的主要来源。本行利息净收入主要受本行生息资产收益率与计息负债成本率,以及这些资产和负债的平均余额的影响。生息资产的平均收益率和计息负债的平均成本率不仅受中国人民银行的基准利率和利率政策的影响,而且越来越受到利率市场化竞争加剧的影响,同时也与国家宏观经济运行态势以及河南地区经济发展状况密切联动。2018年1-3月、2017年、2016年和2015年,本行利息净收入分别为16.11亿元、81.06亿元、83.00亿元和69.07亿元,2017年同比减少2.34%,2016年同比增长20.18%。报告期内,虽然本行生息资产规模持续增长,但受制于净利差收窄的影响,本行利息净收入在2017年出现下滑。

(3)非利息收入

本行非利息收入包括手续费及佣金净收入、投资净收益、公允价值变动净损益、汇兑净损益、其他业务收入和其他收益。

(4)业务及管理费

本行业务及管理费用主要包括职工薪酬费用、折旧及摊销、租金及物业管理费、办公费用和其他一般及行政费用。2018年1-3月、2017年、2016年和2015年,本行业务及管理费分别为6.90亿元、26.37亿元、22.10亿元和17.98亿元,2017年和2016年分别同比增长19.30%和22.91%。2015年-2017年,本行业务及管理费呈现出上涨的趋势,主要是由于经营规模快速增长,导致网点规模和人员扩张,职工薪酬、科技设备投入及运营发展费用不断增加。

(5)税金及附加

2018年1-3月、2017年、2016年和2015年,本行税金及附加分别为0.21亿元、0.79亿元、2.12亿元和4.24亿元,2017年和2016年分别同比减少62.73%和49.87%。2016年以来,本行税金及附加波动的主要原因是2016年5月份起施行营改增后,本行相应由缴纳营业税变更为缴纳增值税。总体来看,本行税金及附加支出的变化与本行计税基础之和的变化趋势相符。

(6)资产减值损失

2018年1-3月、2017年、2016年和2015年,本行资产减值损失分别为3.78亿元、19.57亿元、23.46亿元和12.98亿元。本行资产减值损失的最大组成部分为发放贷款及垫款减值损失。2018年1-3月、2017年、2016年和2015年,本行发放贷款及垫款减值损失分别为3.08亿元、17.44亿元、19.72亿元和11.25亿元,占资产减值损失的比例分别为81.41%、89.13%、84.06%和86.67%。

2015年至2017年,本行资产减值损失呈现一定波动,主要原因是由于本行基于审慎原则,结合资产质量状况,相应调整资产减值损失计提。

(七)其他业务成本

2018年1-3月、2017年、2016年和2015年,本行其他业务成本分别为0万元、2,849万元、64万元和411万元,2017年同比增长4,324.07%,2016年同比减少84.34%。2017年,本行其他业务成本同比增长,主要是由于资产结构调整,福费廷业务转让较2016年增加,导致相关转让支出增加。2016年,本行其他业务成本同比减少,主要是由于本行2015年调整资产结构,国内信用证寄单融资转让增加,导致2015年相关转让支出增加。

(8)营业外收支

本行营业外收入主要包括政府补助、罚没款收入及其他。本行营业外支出主要包括捐赠支出及其他。

(9)利润总额

2018年1-3月、2017年、2016年和2015年,本行利润总额分别为14.73亿元、55.47亿元、52.57亿元和43.62亿元,2017年和2016年同比增长5.52%和20.53%。

(10)所得税

2018年1-3月、2017年、2016年和2015年,本行所得税费用分别为3.14亿元、12.14亿元、12.12亿元和10.06亿元,2017年和2016年同比增长0.11%和20.51%。总体来看,本行所得税费用的变化与本行利润总额的变化趋势相符。

(11)净利润

2018年1-3月、2017年、2016年和2015年,本行净利润分别为11.59亿元、43.34亿元、40.45亿元和33.56亿元,2017年和2016年同比增长7.14%和20.53%。

3、现金流量分析

(1)经营活动(使用)/产生的现金流量

本行经营活动现金流入构成主要为吸收存款净增加额、收取的利息、手续费及佣金、卖出回购金融资产款净增加额、拆入资金净增加额。2018年1-3月、2017年、2016年和2015年,本行经营活动现金流入分别为128.40亿元、589.32亿元、986.17亿元和535.46亿元。2017年,本行经营活动现金流入同比减少40.24%,主要原因是本行2017年吸收存款净增加额、拆入资金净增加额减少;2016年,本行经营活动现金流入同比增长84.17%,主要原因是本行2016年吸收存款净增加额、拆入资金净增加额、卖出回购金融资产款净增加额的增加。2018年1-3月、2017年、2016年和2015年,本行吸收存款净增加额分别为0亿元、384.83亿元、471.94亿元和366.34亿元;卖出回购金融资产款净增加额分别为0亿元、0亿元、136.49亿元和38.20亿元;拆入资金净增加额分别为4.06亿元、32.43亿元、132.85亿元和48.17亿元。

本行经营活动现金流出构成主要为发放贷款及垫款净增加额、应收融资租赁款净增加额、拆出资金净增加额、同业及其他金融机构存放款项净减少额、卖出回购金融资产款净减少额,以及支付的利息、手续费及佣金等构成。2018年1-3月、2017年、2016年和2015年,本行经营活动现金流出分别为179.20亿元、609.13亿元、445.80亿元和458.26亿元。2017年,本行经营活动现金流出同比增长36.64%,主要原因是本行2017年卖出回购金融资产款净减少额、买卖以公允价值计量且其变动计入当期损益的金融投资支付的款项净额的增加;2016年,本行经营活动现金流出同比减少2.72%。2018年1-3月、2017年、2016年和2015年,本行发放贷款及垫款净增加额分别为39.73亿元、179.54亿元、178.21亿元和162.93亿元;应收融资租赁款净增加额分别为16.93亿元、29.96亿元、80.18亿元和0亿元;拆出资金净增加额分别为0亿元、17.75亿元、62.39亿元和55.20亿元;买入返售金融资产净增加额分别为0亿元、0亿元、0亿元和31.41亿元;卖出回购金融资产款净减少额分别为28.31亿元、191.66亿元、0亿元和0亿元;吸收存款净减少额分别为52.50亿元、0亿元、0亿元和0亿元。

(2)投资活动产生/(使用)的现金流量

本行投资活动现金流入包括收回投资收到的现金、取得投资收益收到的现金。2018年1-3月、2017年、2016年和2015年,本行投资活动现金流入分别为419.98亿元、2,601.87亿元、2,171.47亿元和1,246.75亿元。2017年,本行投资活动现金流入同比增加19.82%,2016年,本行投资活动现金流入同比增长74.17%,主要原因是应收款项类投资等收回投资收到的现金增加。2018年1-3月、2017年、2016年和2015年,本行收回投资收到的现金分别为391.49亿元、2,515.68亿元、2,104.34亿元和1,200.49亿元;取得投资收益收到的现金分别为28.48亿元、85.45亿元、66.74亿元和45.73亿元。

本行投资活动现金流出主要包括投资支付的现金、购建固定资产、无形资产和其他资产所支付的现金。2018年1-3月、2017年、2016年和2015年,本行投资活动现金流出分别为400.19亿元、2,879.44亿元、2,854.98亿元和1,492.24亿元。2017年,本行投资活动现金流出同比增长0.86%,2016年,本行投资活动现金流出同比增长91.32%,主要原因是应收款项类投资等支付的现金增加。2018年1-3月、2017年、2016年和2015年,本行投资支付的现金分别为398.32亿元、2,874.87亿元、2,845.56亿元和1,484.60亿元;购建固定资产、无形资产和其他资产支付的现金分别为1.86亿元、4.56亿元、8.97亿元和7.64亿元。2015年-2017年本行投资支付的现金规模较大,主要由于本行为提高收益水平,增加在金融市场的投资规模所致。

(3)筹资活动产生的现金流量

本行筹资活动现金流入主要包括发行债券收到的现金净额、发行优先股收到的现金和上市发行股票收到的现金。2018年1-3月、2017年、2016年和2015年,本行筹资活动现金流入分别为243.20亿元、1,115.95亿元、619.90亿元和317.50亿元。2017年,本行筹资活动现金流入同比增长80.02%,主要原因是发行境外优先股和发行债券和同业存单所致;2016年,本行筹资活动现金流入同比增长95.25%,主要原因是发行债券和同业存单所致。2018年1-3月、2017年、2016年和2015年,发行债券收到的现金净额分别为243.20亿元、1,032.16亿元、609.28亿元和275.72亿元;2017年,本行发行境外优先股收到的现金为78.26亿元。2016年和2015年,本行上市发行股票收到的现金分别为5.72亿元和37.62亿元。

本行筹资活动现金流出主要包括偿还债务本金所支付的现金、偿付债务利息所支付的现金及分配股利所支付的现金。2018年1-3月、2017年、2016年和2015年,本行筹资活动现金流出分别为225.04亿元、785.16亿元、461.02亿元和105.00亿元。2017年,本行筹资活动现金流出同比增长70.31%,2016年,本行筹资活动现金流出同比增长339.06%,主要原因是本行发行债券的本金和利息偿付增加所致。2018年1-3月、2017年、2016年和2015年,本行偿还债务本金支付的现金分别为217.83亿元、754.09亿元、434.86亿元和91.94亿元;偿付利息支付的现金分别为7.20亿元、19.38亿元、11.62亿元和5.90亿元;分配股利所支付的现金分别为0亿元、11.69亿元、10.68亿元和7.16亿元。

(五)股利分配政策、最近三年股利分配情况及滚存利润的分配方案

1、上市前股利分配政策

根据《公司法》及本行章程,利润分配计划由董事会战略与发展委员会编写,并由董事会审批(审议)、股东大会决议、监事会审核。

本行所有股东对股利分配享有同等权利,但本行持有的本行股份不参与分配利润,分配股利形式包括现金和股票。

本行税后利润,按下列顺序分配:

(一)弥补上一年度的亏损;

(二)提取利润的百分之十作为法定公积金;

(三)提取一般准备;

(四)提取任意公积金;

(五)支付股东股利。

本行分配当年税后利润时,应当提取利润的10%列入本行法定公积金;本行法定公积金累计额为本行注册资本的50%以上的,可以不再提取。

本行的法定公积金不足以弥补以前年度亏损的,在依照前款规定提取法定公积金之前,应当先用当年利润弥补亏损。

本行从税后利润中提取法定公积金后,经股东大会决议,还可以从税后利润中提取任意公积金。

本行弥补亏损和提取公积金后所余税后利润,按照股东持有的股份比例分配。

股东大会违反前款规定,在本行弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还本行。

本行持有的本行股份不参与分配利润。

2、最近三年股利分配情况

2015年5月28日及2015年6月18日,本行分别召开了第四届董事会第十四次会议及2014年度股东大会,审议并通过了《关于郑州银行股份有限公司2014年度利润分配方案的议案》,同意向全体现有股东派发现金股息,每10股派人民币1.80元(税前),共计约人民币7.10亿元。

2016年3月26日及2016年6月17日,本行分别召开了第五届董事会第五次会议及2015年股东周年大会,审议并通过了《关于郑州银行股份有限公司2015年度利润分配方案的议案》,同意向全体现有股东派发现金股息,每10股派人民币2.00元(税前),共计约人民币10.64亿元。

2017年3月25日及2017年5月19日,本行分别召开了第五届董事会第九次会议及2016年股东周年大会,审议并通过了《关于郑州银行股份有限公司2016年度利润分配方案的议案》,同意向全体现有股东派发现金股息,每10股派人民币2.20元(税前),共计约人民币11.71亿元。

2018年3月22日及2018年6月15日,本行分别召开了第五届董事会第十三次会议及2017年股东周年大会,审议并通过了《关于郑州银行股份有限公司2017年度利润分配方案的议案》。根据中国证监会《证券发行与承销管理办法》第十八条及相关监管问答规定,本行在境内发行证券,存在利润分配方案、公积金转增股本方案尚未交股东大会表决或者虽经股东大会表决通过但未实施的,应当在方案实施后发行。综合考虑本行的A股境内发行工作已经进入关键阶段,不向全体股东进行2017年度利润分配。

截至本招股意向书摘要签署之日,本行派发的2014年度7.10亿元现金股利中,6.96亿元已发放至股东个人账户;派发的2015年度10.70亿元现金股利中,10.28亿元已发放至股东个人账户;派发的2016年度11.70亿元现金股利中,11.23亿元已发放至股东个人账户(由于汇率变动,于股利支付日,应付股利科目账面价值与董事会及股东大会议案股利分配金额存在差异)。其余因股东未确权、股权已质押或冻结,以及银行卡存在销户、户名不一致等原因导致相关股利无法发放的,本行对其进行代扣代缴所得税后,存放于本行总行营业部股利发放专门账户,待上述事项解决后,发放相关股利;因无股东银行账户信息导致无法发放的股利,本行将其留存于本行账户,并积极与股东取得联系,待获取股东银行账户信息后发放相关股利。

3、滚存利润的分配方案

2016年9月27日,本行2016年第一次临时股东大会审议通过了《关于郑州银行股份有限公司首次公开发行人民币普通股(A股)股票并上市的议案》;2017年5月19日,本行2016年股东周年大会审议通过了《关于郑州银行股份有限公司首次公开发行人民币普通股(A股)股票并上市方案延长有效期的议案》;2018年6月15日,本行2017年股东周年大会审议通过了《关于郑州银行股份有限公司首次公开发行人民币普通股(A股)股票并上市方案延长有效期的议案》。根据上述议案,本次发行上市前滚存未分配利润由本次发行上市后的新老股东按各自持股比例共同享有。

4、发行上市后的股利分配政策

本行分别于2016年6月17日和2016年9月27日召开的2015年年度股东大会和2016年第一次临时股东大会审议通过了《关于修订〈郑州银行股份有限公司章程〉的议案》和《关于郑州银行股份有限公司首次公开发行A股股票并上市后三年分红回报规划的议案》。2017年5月19日,本行2016年股东周年大会上审议通过了《关于修订<郑州银行股份有限公司首次公开发行A股股票并上市后三年分红回报规划>的议案》。

(1)分红回报规划对股利分配的规定

2017年5月19日,本行2016年股东周年大会上审议通过了《关于修订<郑州

(下转24版)