(上接86版)

(上接86版)

由于液化设施提供方的液化工厂尚未投产,TAL尚未实质开展LNG相关的生产经营活动,目前的运营活动主要为协调天然气液化处理设施投产前的商业安排工作以及LNG销售的市场开发活动。

TAL目前持有四份重要合同,合同内容涵盖天然气管道输送、天然气液化处理、丁烷注入和港口拖船合同,该等合同为TAL未来从事LNG相关业务活动的重要基础。

上述四份合同中,其中TAL与Freeport子公司FLNG LIQUEFACTION 3, LLC(“FLIQ3”)签署的天然气液化合同为标的公司业务中最重要合同,该合同约定FLIQ3完工的天然气液化设施将向标的公司提供每年约220万吨的天然气液化服务,合同期限20年。FLIQ3液化设施商业化运营时间预计为2020年下半年。其余三份合同为天然气液化生产过程中所需要的辅助服务合同,具体服务将于FLIQ3天然气液化处理服务正式开始后提供,合同期限10-20年不等。

2、天然气液化服务提供方业务概况

为TAL提供天然气液化服务的供应商为Freeport,具体为其拟投产的3号液化工厂。Freeport正在建设三个液化工厂,总产能约为1530万吨天然气液化能力。1号液化工厂、2号液化工厂和3号液化工厂的设计液化能力均为约510万吨,达产时间分别预计为2019年、2020年和2020年。

目前,Freeport的天然气液化能力均被主流能源企业和跨国集团通过液化服务协议持有,具体如下:

■

东芝子公司TAL通过液化服务合同持有的液化产能约为220万吨,约为Freeport总产能六分之一。

Freeport LNG公司成立于2002年,是北美第一家世界级电液化天然气(eLNG)工厂,业务覆盖设计、建造和运营LNG进口和再气化。Freeport LNG公司服务的客户包括美国陶氏集团(Dow)、美国康菲石油公司、大阪燃气、JERA、英国石油等国际大型企业,具有丰富的LNG项目运营经验。

Freeprot液化工厂位于美国墨西哥湾的能源中心城市休斯顿,该地区上游气源丰富,且周边天然气管道成熟,包括Petronilla, Castor, Kosciusko等管网,有利于上游气源接入液化工厂;同时Freeprot液化工厂距离深水区只有6.5英里,距离非常近,便于拖船将LNG货轮拖入港口并装载发货。

由于1、2号液化工厂先行运营,TAL使用的3号液化工厂可借鉴前两个液化工厂的经验并可有效避免前两个液化工厂可能发生的经营故障,更加顺利地开展LNG液化生产活动。

(二)标的公司的主要经营模式

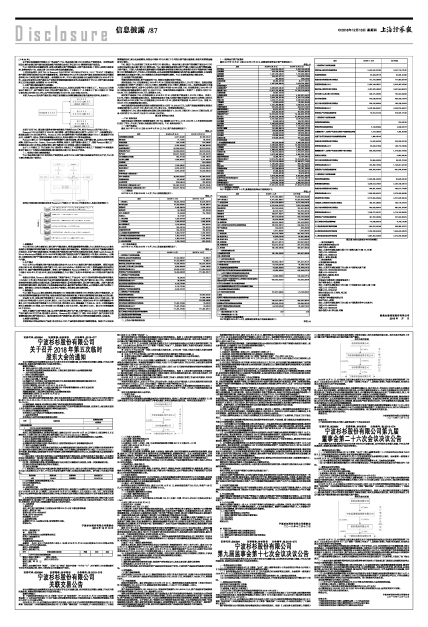

TAL尚未实质开展LNG相关的生产经营活动,未来FLIQ3天然气液化设施建设完毕并达产后,TAL的主要业务模式如下图所示:

■

标的公司通过液化处理协议持有Freeport 3号液化工厂约220万吨液化能力,具体业务流程如下:

■

1、采购模式

TAL的LNG业务主要涉及上游天然气气源及液化、管道运输等服务的采购。TAL涉及的Freeport液化设施位于美国墨西哥湾的能源中心城市休斯顿,能源交易市场较活跃。美国拥有充足的页岩气储量和成熟的开发技术,页岩气的开采成本较低,亨利港天然气枢纽的天然气价格长期保持在低位;根据Credit Suisse及Wood Mackenzie的数据,2019-2022年亨利港天然气枢纽的天然气气源价格在2.75美元/MMBtu,而澳洲、亚洲等地的天然气气源目前普遍在4美元/MMBtu以上,因此,TAL未来预计可持续获取低成本的天然气气源。

2、生产模式

TAL与FLIQ3签署的天然气液化处理协议约定FLIQ3向TAL提供天然气液化处理服务,期限为运营开始日起20年,每年的液化天然气量为115,000,000 MMBtu(约每年220万吨),管道运输协议约定供应商向TAL提供气源的管道运输服务,使得上游气源输送至Freeport的液化工厂,服务期限为运营开始日(不晚于2020年9月)起20年。通过长约采购模式,TAL锁定了未来20年每年约220万吨的天然气液化能力。

根据公开信息,Freeport液化设施采取了美国气体化工产品公司(APCI)的丙烷预冷混合制冷剂液化(C3/MR)工艺,该工艺技术设计为由两台涡轮机驱动的LNG液化生产线,年产量可达450万吨。丙烷预冷混合制冷剂液化流程由三部分组成:①混合制冷剂循环,②丙烷预冷循环,③天然气液化回路。天然气首先经过丙烷预冷循环预冷,然后流经3台换热器逐步被冷却,最后经节流阀进行降压,从而使液化天然气在常压下储存。该种液化工艺技术非常成熟,且具有生产规模大、单位液化成本低等优势。

3、销售模式

TAL通过Freeport液化设施液化后获取的LNG将通过港口拖船将LNG货轮拖入港口并装载发货。公司未来的销售将兼顾国内外的市场,根据全球的市场价格和需求量,不断优化销售策略以获取最大化的业绩。

过去的15年,全球天然气贸易增长了40%以上,LNG 在同期的贸易中所占比重从22%上升到34%。预计到2023年将达到5,050亿立方米,增加1,140亿立方米,增长约30%。根据《2018年BP世界能源统计年鉴》,2017年全球天然气贸易量1.13万亿立方米,同比增长5.9%,增速提高1个百分点。其中,上述贸易量的增长主要依靠LNG贸易,2017年全球LNG贸易量3,934亿立方米,同比增长10.3%,较2016年增速提高3.6个百分点。

同时,中国属于天然气需求大国,且天然气消费量远高于生产量,天然气缺口巨大;2017年我国液化天然气进口量为526亿立方米,同比增长46.52%。Freeport的3号液化工厂预计2020年投产,投产后将可以显著缓解国内的天然气供应压力。国内旺盛的天然气消费市场,预计将为公司带来持续稳定的收入和盈利。

4、结算与盈利模式

目前标的公司尚未实际生产运营,尚不存在与LNG产品的供应商和客户结算的情形。根据LTA协议及管道输送协议,商业化运营期间,标的公司将向FLIQ3预付下个月的天然气液化服务费,将每月向管道运输商支付费用。

TAL通过LTA协议锁定了未来20年的LNG液化能力,将会开展上游天然气的采购并通过公司LNG业务相关运营主体开展下游LNG销售业务。TAL通过采购低成本的天然气气源,并通过与天然气管道运输、天然气液化、丁烷注入和拖船相关服务提供方签署服务合同的形式将相关业务流程分包至不同服务商并将最终LNG销售给第三方,产生收入并实现利润。公司未来的销售将兼顾国内外的市场。随着全球煤炭、石油等能源的消费占比将逐步下降,LNG的消费占比将保持持续增长趋势。TAL未来的盈利能力情况向好。

三、标的资产的估值情况

估值机构采用收益法、资产基础法对TAL的股东全部权益进行估值。

采用收益法,TAL在估值基准日2018年6月30日的股东权益账面值为1,512.75万美元,估值后的股东全部权益(净资产)价值为1,560.14万美元,估值增值47.39万美元,增值率3.13%。根据估值基准日中国人民银行授权中国外汇交易中心公布的人民币兑美元中间价6.6166折算,TAL在估值基准日2018年6月30日的股东权益账面值为人民币10,009.27万元,估值后的股东全部权益(净资产)价值为人民币10,322.83万元,估值增值313.56万元,增值率3.13%。

采用资产基础法,TAL在估值基准日2018年6月30日的净资产账面值1,512.75万美元,估值1,512.75万美元,估值较账面值无变化。根据估值基准日中国人民银行授权中国外汇交易中心公布的人民币兑美元中间价6.6166折算,TAL在估值基准日2018年6月30日的净资产账面值10,009.27万元,估值10,009.27万元,估值较账面值无变化。

本次估值采用收益法得出的股东全部权益价值为人民币10,322.83万元,比资产基础法测算得出的股东全部权益价值10,009.27万元,高313.56万元,高3.13%。两者结论差异较小。

经测算分析,TAL股东全部权益在基准日时点的价值位于1,512.75万美元至1,560.14万美元之间,折合人民币位于10,009.27万元至10,322.83万元之间。

第三章 财务会计信息

一、TAL财务报表

根据中喜会计师事务所(特殊普通合伙)对TAL编制的2017年2-12月、2018年1-6月财务报表及附注进行了审计,并出具了标准无保留意见的审计报告。TAL财务报表如下:

(一)资产负债表

截至2017年12月31日和2018年6月30日,TAL资产负债表情况如下:

单位:元

■

(二)利润表

2017年2-12月和2018年1-6月,TAL利润表情况如下:

单位:元

■

(三)现金流量表

2017年2-12月和2018年1-6月,TAL现金流量表情况如下:

单位:元

■

二、上市公司备考财务报表

(一)备考合并资产负债表

截至2017年12月31日和2018年6月30日,新奥股份备考合并资产负债表如下:

单位:元

■

(二)备考合并利润表

2017年度和2018年1-6月,新奥股份备考合并利润表如下:

单位:元

■

(三)备考合并现金流量表

2017年度和2018年1-6月,新奥股份备考合并现金流量表如下:

单位:元

■

第四章 本次交易有关中介机构情况

一、独立财务顾问

东兴证券股份有限公司

法定代表人:魏庆华

地址:北京市西城区金融大街5号(新盛大厦)B座12、15层

电话:010-66555383

传真:010-66555103

联系人:黄艳、胡杰畏

二、律师事务所

北京国枫律师事务所

负责人:张利国

地址:北京市东城区建国门内大街26号新闻大厦7层

电话:010-66090088/88004488

传真:010-66090016

经办律师:刘斯亮、张莹

三、审计机构

中喜会计师事务所(特殊普通合伙)

执行事务合伙人:张增刚

地址:北京市东城区崇文门外大街11号新成文化大厦A座11层

电话:010-67085873

传真:010-67084147

经办注册会计师:王英伟、祁卫红

四、估值机构

中联资产评估集团有限公司

法定代表人:胡智

地址:北京市西城区复兴门内大街28号凯晨世贸中心东座F4

电话:010-88000000

传真:010-88000006

经办估值人员:李业强、刘畅

新奥生态控股股份有限公司

2018年 月 日