(上接56版)

■

(三)董事、监事和高级管理人员及其近亲属的持有本行股份情况

1、本行董事、监事和高级管理人员及其近亲属持有本行股份情况

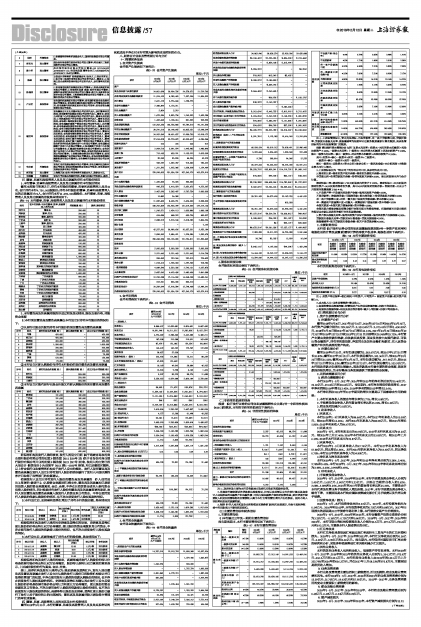

截至本招股书签署之日,持有本行股份的董事、监事和高级管理人员共10名,合计持有本行4,750,000股股份;持有本行股份的董事、监事和高级管理人员的近亲属共计21人,合计持有本行11,090,000股股份。本行董事、监事、高级管理人员及其近亲属的持股具体情况如下:

表3-91 本行董事、监事、高级管理人员及其近亲属持有本行股份情况

■

2、本行董监高及其亲属持股的形成过程及变动情况、股权交易价格、持股资金来源

(1)本行现任董监高及董监高亲属在本行设立时持有本行股份的情况如下:

①以原行社股金折股而持有本行股份的现任董监高及董监高亲属

■

②本行设立时新认购股份而持有本行股份的现任董监高及董监高亲属

■

③本行设立时既有原行社股金折股又有新认购股份的现任董监高及董监高亲属

■

经保荐机构及发行人律师核查,发行人的设立已经《关于筹建青岛农村商业银行股份有限公司的批复》(银监复[2011]538号)及《关于青岛农村商业银行股份有限公司开业的批复》(银监复[2012]297号)批准,发起人的出资已经大信会计《验资报告》(大信验字(2012)第1-0050号)审验,均已足额按时缴纳,以上符合银行业监督管理机构关于发行人设立的规定。发行人现任董监高及董监高亲属在发行人设立时持有发行人股份的情况履行了发行人内部决策程序并已取得了监管部门的批复确认。

根据发行人设立时持有发行人股份的董监高及其亲属的《个人信用报告》、签署的《承诺书》、《入股资金来源说明》等文件,董监高及其亲属均已承诺其投资入股的资金来源真实、合法、合规,不存在以借贷资金或他人委托资金投资入股的情形。同时根据持有发行人股份的董监高及其亲属签署的承诺,发行人现任董监高及董监高亲属入股发行人的资金系自有资金,不存在使用发行人提供的借款认购股份的情况,也不存在获受发行人股权奖励的情况。

(2)本行设立后,史晓琳和姜秀红增加了持有本行的股份数,具体情况如下:

■

根据保荐机构及发行人律师对史晓琳及姜秀红的访谈,史晓琳及姜秀红受让股份的价格由转让双方协商确定,受让股份的资金来源系其自有资金,不存在使用发行人提供的借款受让股份的情况,也不存在获受发行人股权奖励的情况。

(3)本行设立后,高建玲减持了持有本行的股份数,具体情况如下:

■

根据保荐机构及发行人律师的核查,高建玲减持发行人的股份的转让价格是依据市场价格由转让双方协商确定,股份转让是转让双方真实的意思表示,上述减持股份的行为真实、合法、有效。

综上,保荐机构及发行人律师认为:除史晓琳及姜秀红外,发行人现任董监高及董监高亲属在发行人设立时认购的发行人股份已经验资机构验证并已取得监管部门的批复,不存在使用发行人提供的借款认购股份的情况,也不存在获受发行人股权奖励的情况。史晓琳及姜秀红均确认其在发行人设立后受让股份的价格是依据市场价格由转让方和受让方协商确定,受让股份的资金来源系其自有资金,不存在使用发行人提供的借款受让股份的情况,也不存在获受发行人股权奖励的情况。高建玲转让股份及史晓琳、姜秀红受让股份已履行了发行人关于股份转让的内部流程;董监高及其亲属持股无需取得主管部门的审批或备案。

(四)董事、监事、高级管理人员的关系及对外投资情况

截至2018年9月30日,本行的董事、监事及高级管理人员及其关系密切的家庭成员不存在对本行有重大影响的直接控制的企业。

八、财务会计信息及管理层讨论与分析

(一)简要财务报表

1、合并资产负债表

合并资产负债表如下表列示:

表3-92 合并资产负债表

单位:千元

■

2、合并利润表

合并利润表如下表列示:

表3-93 合并利润表

单位:千元

■

3、合并现金流量表

合并现金流量表如下表列示:

表3-94 合并现金流量表

单位:千元

■

■

4、股东权益变动表

合并股东权益变动表如下表列示:

表3-95 合并股东权益变动表

单位:千元

■

■

■

(二)非经常性损益明细表

根据《公开发行证券的公司信息披露解释性公告第1号—非经常性损益(2008)》的规定,本行的非经常性损益如下表列示:

表3-96 非经常性损益明细表

单位:千元

■

注:1、政府补助主要为本行自各级地方政府机关收到的奖励补贴等。

2、单独进行减值测试的贷款损失准备转回,持有以及处置以公允价值计量且其变动计入当期损益的金融资产和金融负债、可供出售金融资产取得的投资收益,委托贷款手续费收入和受托经营取得的托管费收入属于本行正常经营性项目产生的损益,因此不纳入非经常性损益的披露范围。

3、根据《中华人民共和国企业所得税法实施条例》及相关法规规定,包含于其他净收益中的罚款支出不能在税前抵扣。

(三)主要监管指标和财务指标

1、主要监管指标

(1)本行最近三年及一期的主要监管指标

报告期各期末,本行主要监管指标如下表列示:

表3-97 本行主要监管指标

■

■

注:1、上述监管指标中,资本充足指标、不良贷款率、单一客户贷款集中度、贷款迁徙率、贷款损失准备充足率、拨备覆盖率为根据审计后财务数据重新计算的数据,其余监管指标均为本行报监管部门的数据。

根据《商业银行资本管理办法(试行)》,资本充足率=(总资本-对应的资本扣减项)÷风险加权资产*100%,一级资本充足率=(一级资本-对应的资本扣减项)÷风险加权资产*100%,核心一级资本充足率=(核心一级资本-对应的资本扣减项)÷风险加权资产*100%。

其中:总资本=核心一级资本+其它一级资本+二级资本。

一级资本=核心一级资本+其它一级资本。

核心一级资本=实收资本+资本公积+盈余公积+一般风险准备+未分配利润+少数股东资本可计入部分。

2、上述指标标注为“(母公司)”的为母公司口径,其余均为合并口径。

3、流动性比例=流动性资产期末余额÷流动性负债期末余额×100%。

存贷款比例=各项贷款期末余额÷各项存款期末余额×100%,该比例按照本外币合并计算。

流动性缺口率=流动性缺口/90天到期表内外资产*100%,流动性缺口=90天到期的流动性资产-90天到期的流动性负债,其中90天内到期的活期存款=(活期存款-过去12个月活期存款最低额)/360*90。

4、不良资产率=不良信用风险资产余额÷信用风险资产余额×100%。

不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)÷各项贷款期末余额×100%

单一客户贷款集中度=对单一最大客户发放的贷款总额÷资本净额×100%

单一集团客户授信集中度=对最大一家集团客户授信总额÷资本净额×100%

全部关联度=全部关联方授信余额÷资本净额×100%。

全部关联方授信余额是指商业银行全部关联方的授信净额,扣除授信时关联方提供的保证金存款以及质押的银行存单和国债余额。

5、资产损失准备充足率=信用风险资产实际计提准备÷信用风险资产应提准备×100%。

贷款损失准备充足率=贷款实际计提准备÷贷款应提准备×100%。

拨备覆盖率=期末贷款损失准备余额÷期末不良贷款余额×100%。

2、主要财务指标

本行按《公开发行证券公司的信息披露编报规则第9号—净资产收益率和每股收益的计算及披露》的要求计算的净资产收益率、每股收益如下表列示:

表3-98 本行主要财务指标

■

本行其他财务指标如下表列示:

表3-99 本行其他财务指标

■

注:1、总资产净回报率=税后利润/平均资产,平均资产=(期初资产总额+期末资产总额)/2。

2、成本收入比=业务及管理费÷营业收入。

3、每股经营现金流量净额=经营活动产生的现金流量净额÷加权平均总股本。

4、每股现金流量净额=现金及现金等价物净(减少)/增加额÷加权平均总股本。

(四)管理层讨论与分析

1、资产负债重要项目分析

(1)主要资产分析

截至2018年9月30日、2017年12月31日、2016年12月31日和2015年12月31日,本行资产总额分别为2,789.36亿元、2,510.54亿元、2,075.43亿元和1,650.80亿元,2018年9月30日较2017年12月31日增长11.11%,2017年12月31日较2016年12月31日和2016年12月31日较2015年12月31日分别增长20.96%和25.72%。本行资产主要由发放贷款和垫款、应收款项类投资、现金及存放中央银行款项、可供出售金融资产、持有至到期投资、存放同业及其他金融机构款项、买入返售金融资产和其他类型的资产构成。

(2)主要负债分析

截至2018年9月30日,本行负债总额为2,583.67亿元,较2017年12月31日增长10.82%;截至2017年12月31日,本行负债总额为2,331.36亿元,较2016年12月31日增长21.55%;截至2016年12月31日,本行负债总额为1,917.95亿元,较2015年12月31日增长26.52%;截至2015年12月31日,本行负债总额为1,515.91亿元。本行吸收存款占负债的比重最大。吸收存款是本行最主要的资金来源,吸收存款保持较快增长,为本行整体业务发展提供了重要的资金保障。

2、利润表重要项目分析

(1)经营业绩概要分析

本行2018年1-9月、2017年、2016年和2015年的净利润分别为20.46亿元、21.40亿元、19.04亿元和18.64亿元。报告期内,本行净利润保持稳定增长,2017年净利润较2016年增长12.42%,2016年净利润较2015年增长2.16%。

本行净利润在2015年至2017年期间的增长主要是以下因素综合作用的结果:

1、本行利息净收入的复合年增长率为2.77%,增长3.08亿元;

2、手续费及佣金净收入的年复合增长率达到15.24%,增长0.40亿元;

3、税金及附加减少3.05亿元。

(2)利息净收入

1)利息收入

本行2018年1-9月利息收入为88.66亿元。本行2017年利息收入为101.00亿元,较2016年增长14.45%;本行2016年利息收入为88.25亿元,较2015年增长1.81%;2015年利息收入为86.67亿元。

2)利息支出

2018年1-9月,本行利息支出为40.92亿元。2017年本行利息支出为43.11亿元,较2016年上升27.46%;2016年本行利息支出为33.83亿元,较2015年上升6.13%;2015年本行利息支出为31.87亿元。

3)利息净收入

本行2018年1-9月利息净收入为47.74亿元。本行2017年利息净收入为57.88亿元,同比增长6.36%。本行2016年的利息净收入为54.42亿元,同比降低0.70%;本行2015年的利息净收入为54.80亿元。

4)净利息与净利息收益率

本行2018年1-9月、2017年、2016年和2015年净利差分别为2.28%、2.40%、2.78%和3.43%,本行2018年1-9月、2017年、2016年和2015年净利息收益率分别为2.49%、2.60%、2.99%和3.69%。

(3)非利息收入

1)手续费及佣金净收入

2018年1-9月、2017年、2016年和2015年,本行手续费及佣金净收入分别为1.40亿元、1.63亿元、1.80亿元和1.23亿元,分别占当期营业收入的2.62%、2.68%、3.08%和2.14%,2015年至2017年的复合增长率达到15.24%,主要是由于本行代理及托管业务手续费收入增加所致。2017年,本行手续费及佣金净收入略有下降,主要原因是本行响应国家政策减免部分汇兑手续费以及代理业务手续费。

2)投资净收益/(损失)

2018年1-9月,本行投资净收益为3.23亿元。2017年,本行投资净损失为0.14亿元。2016年和2015年,本行投资净收益为0.75亿元和0.88亿元。2017年出现损失的原因是2017年债券市场利率上涨,本行债券交易产生价差损失。

2018年1-9月、2017年、2016年和2015年,本行金融资产投资交易差价分别为3.23亿元、-0.16亿元、0.73亿元和0.86亿元。2018年1-9月、2017年、2016年和2015年,本行可供出售权益投资股利收入分别为16.5万元、197.0万元、194.8万元和193.3万元,主要是本行入股省联社的分红。

3)汇兑净收益

本行汇兑净收益是指因汇率波动及汇率类衍生工具而产生的汇兑利得和损失。2018年1-9月、2017年、2016年和2015年,本行汇兑净收益分别为0.16亿元、0.49亿元、0.39亿元和0.46亿元。报告期内,本行保持对国际货币汇率走势的研究和分析,采取多种措施降低汇率风险和减少汇兑损失。

4)其他业务收入

本行的其他业务收入包括租金收入、抵债资产持有收益等。本行2018年1-9月、2017年、2016年和2015年的其他业务收入分别为1,354.3万元、975.8万元、616.3万元和142.4万元。本行的其他业务收入由2015年的142.4万元上升332.79%至2016年的616.3万元,并在2017年上升58.33%至975.8万元,主要原因是租赁收入增加。

(4)业务及管理费

本行业务及管理费主要包括职工薪酬费用、折旧及摊销、租金及物业管理费和其他。本行2018年1-9月、2017年、2016年和2015年的业务及管理费分别为15.59亿元、21.70亿元、19.62亿元和17.95亿元。2015年-2017年,业务及管理费用的变动主要受职工薪酬费用的影响。

(5)税金及物业管理费

2018年1-9月、2017年、2016年和2015年,本行租金及物业管理费分别为0.45亿元、0.49亿元、0.34亿元和0.25亿元。

(6)资产减值损失

2018年1-9月、2017年、2016年和2015年,本行资产减值损失分别为11.21

(上接56版)

(下转58版)