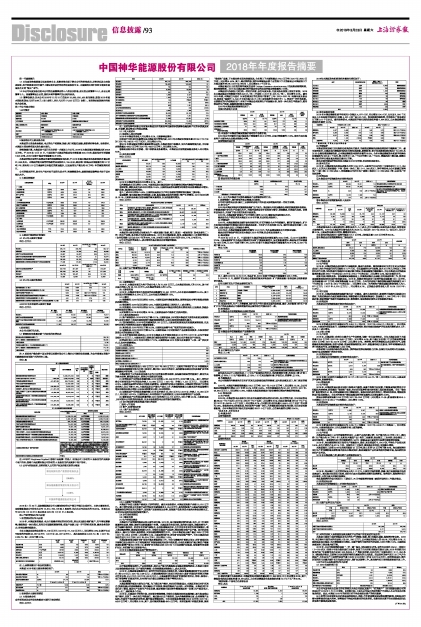

中国神华能源股份有限公司

2018年年度报告摘要

第一节重要提示

1.1 本年度报告摘要摘自年度报告全文,投资者欲全面了解本公司的经营成果、财务状况及未来发展规划,应仔细阅读同时刊载于上海证券交易所网站的年度报告全文。本摘要相关词汇和定义请见年度报告全文的“释义”章节。

1.2本公司年度报告已经本公司第四届董事会第十八次会议批准,会议应出席董事10人,亲自出席董事9人。高嵩董事因公出差,委托米树华董事代为出席并表决。

1.3 董事会建议:以本公司2018年12月31日总股本19,889,620,455股为基础,派发2018年度末期股息现金人民币0.88元/股(含税),共计人民币17,503百万元(含税)。该利润分配预案尚待股东大会批准。

第二节公司基本情况

1.公司简介

■

■

2.报告期公司主要业务介绍

本集团的主营业务是煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务。报告期内,本集团主营业务范围未发生重大变化。

按销售量计算,本集团是中国乃至全球第一大煤炭上市公司,2018年本集团煤炭销售量达到460.9百万吨。于2018年12月31日,中国标准下本集团的煤炭保有资源量303.0亿吨、煤炭保有可采储量149.5亿吨,JORC标准下煤炭可售储量82.6亿吨。

本集团控制并运营大规模高容量的清洁燃煤发电机组,于2018年底本集团发电机组装机容量达到61,849兆瓦。本集团控制并运营的铁路营业里程约2,155公里,综合港口和码头总装船能力约2.7亿吨/年,拥有约2.18百万载重吨自有船舶的航运船队,以及运营生产能力约60万吨/年的煤制烯烃项目。

公司的煤炭开采、安全生产技术处于国际先进水平,清洁燃煤发电、重载铁路运输等技术处于国内领先水平。

3. 主要业务数据

■

4. 主要会计数据和财务指标

4.1 近三年主要会计数据

单位:百万元

■

4.2 近三年主要财务指标

■

4.32018年分季度的主要会计数据

单位:百万元

■

5.股东情况

本公司未发行优先股。

5.1普通股股东数量及前十名股东持股情况表

■

注:A股股东户数依据中国证券登记结算有限公司上海分公司提供信息披露,为合并普通证券账户和融资融券信用账户后的持有人数。

单位:股

■

注:HKSCC Nominees Limited(香港中央结算(代理人)有限公司)持有的H股股份为代表其多个客户持有;香港中央结算有限公司持有的 A 股股份为代表其多个客户持有。

5.2 公司与控股股东、实际控制人之间的产权及控制关系的方框图

■

2019年1月30日,国家能源集团公司无偿划转股份过户登记手续已办理完毕。本次无偿划转后,国家能源集团公司持有本公司13,812,709,196股A股股份,约占本公司总股本的69.45%。详见本公司2019年1月30日H股公告及2019年1月31日A股公告。

第三节经营情况讨论与分析

1. 经营情况的讨论与分析

2018年,本集团紧抓煤炭、电力市场需求增长的有利时机,努力克服部分煤矿减产、天气等因素影响,继续推进一体化模式,利用自有运输和销售网络,获取产业链上每一环节的经营利润,提高业务竞争力,经营业绩持续稳定。

全年本集团实现营业利润73,146百万元(2017年:71,102百万元),同比增长2.9%;归属于本公司股东的净利润43,867百万元(2017年:45,037百万元),基本每股收益2.205元/股(2017年:2.264元/股),同比下降2.6%。

■

注:上表管理费用中包含研发费用。

本集团2018年度主要财务指标如下:

■

2. 报告期内主要经营情况

2.1 主营业务分析

合并利润表及合并现金流量表主要科目变动情况

单位:百万元

■

注:此项为神华财务公司对除本集团以外的其他单位提供存贷款等金融服务产生的存贷款及利息、手续费、佣金等项目的现金流量。

2.1.1 收入和成本

(1) 驱动收入变化的因素

2018年本集团营业收入同比增长6.2%,主要影响因素有:

①受益于全社会用电量增长及本集团加大营销力度,2018年本集团实现售电量267.59十亿千瓦时(2017年:246.25十亿千瓦时),同比增长8.7%;

②2018年我国煤炭消费总量延续增长态势,本集团适应市场需求,加大外购煤销售力度,全年煤炭销售量达460.9百万吨(2017年:443.8百万吨),同比增长3.9%。

③煤炭业务带动自有铁路、港口和航运业务量增长,本集团合并抵销前运输业务收入同比增长6.0%。

(2) 成本变化因素

单位:百万元

■

2018年本集团营业成本同比增长8.1%。其中:

①外购煤成本同比增长12.8%,主要原因是本集团根据市场供需情况增加外购煤的销售量;

②原材料、燃料及动力成本同比增长18.4%,主要原因是发电量增加导致发电业务燃煤成本增加;煤矿剥离、掘进耗用材料增加;

③人工成本同比增长14.8%,主要原因是部分生产单位根据经营绩效情况提高工资标准;

④运输费:指本集团通过外部铁路、公路、船舶运输及使用外部港口等产生的费用。2018年同比增长16.1%,主要原因是通过国铁运输的煤炭量增加,以及租船费用增加。

单位:百万元

■

(3) 主营业务分行业情况

本集团的主要运营模式为煤炭生产→煤炭运输(铁路、港口、航运)→煤炭利用(发电及煤化工)的一体化产业链,各分部之间存在业务往来。2018年本集团煤炭、发电、运输及煤化工分部经营收益(合并抵销前)占比由2017年的60%、10%、29%和1%变为2018年的55%、17%、27%和1%。

以下分行业的营业收入、成本等均为各分部合并抵销前的数据。

单位:百万元

■

(4) 主要产品产销量情况分析表

■

(5) 主要销售客户

2018年,本集团对前五大客户的合计收入为72,626百万元,占本集团营业收入的27.5%。其中对关联方的收入为38,725百万元,占本集团营业收入的14.7%。

(6) 主要供应商

2018年,本集团对前五大供应商的总采购额为32,951百万元,占本年度总采购额的24.2%。其中对关联方的采购额为9,934百万元,占本年度总采购额的7.3%。

2.1.2 费用

(1) 销售费用:2018年同比增长18.5%,主要原因是外购煤量增加、新增转运站台等导致煤炭销售机构费用增长。

(2) 管理费用:2018年同比增长4.3%,主要原因是管理人员相关人工成本增长。

(3) 研发费用:2018年同比增长33.1%,主要原因是本集团完善信息化管理系统,以及煤炭、铁路分部的研发支出增加。

(4)财务费用:2018年同比增长18.2%,主要原因是外币债务汇兑损失增加。

2.1.3 其他利润表项目

(1) 资产减值损失:2018年同比下降61.7%,主要原因是上年同期本集团对关停发电机组及澳洲沃特马克项目部分土地因用途改变而计提减值准备较多;以及本报告期坏账损失减少。

(2) 信用减值损失:2018年信用减值损失152百万元,主要是应收票据及应收账款减值准备,以及神华财务公司按照相关规定计提减值准备。

(3) 其他收益:2018年同比下降20.9%,主要原因是燃气电厂收到的政府补贴减少。

(4) 投资收益:2018年同比下降55.1%,主要原因是上年同期理财产品投资收益较多,本报告期对联营公司的投资收益下降。

(5) 公允价值变动收益(损失):2018年本集团公允价值变动收益22百万元(2017年:公允价值变动损失19百万元),主要是对美元债务进行套期保值的衍生金融工具公允价值变动产生收益。

(6)营业外支出:2018年同比增长177.7%,主要原因是2018年发生分离移交“三供一业”相关支出,以及对外捐赠增加。

2.1.4研发投入

■

2018年本集团研发投入860百万元(2017年:863百万元),主要用于神东矿区8.8米智能超大采高综采成套装备研发与示范工程项目、氧化铝工业化示范项目、高铝粉煤灰综合利用及煤矿安全监测保障技术研究等。2.1.5 现金流

本集团制定了以为股东利益最大化为目标的资金管理政策,在保障持续运营的前提下,维持优良的资本结构,降低资金成本,按照公司政策进行投资。

(1) 经营活动产生的现金流量净额:2018年净流入88,248百万元,同比下降7.3%。其中:神华财务公司经营活动产生的现金净流入10,660百万元(2017年:净流入7,221百万元),同比增长47.6%,主要原因是神华财务公司吸收存款增加。剔除神华财务公司影响后,本集团经营活动产生的现金净流入同比下降11.8%,主要原因是自产煤生产成本上升、外购煤销售量占比提高及外部运输费用增长导致现金流出增加,以及各项税费支出较上年同期增加。

(2) 投资活动产生的现金流量净额:2018年净流出53,056百万元(2017年:净流入13,363百万元),同比变化497.0%,主要原因是上年同期理财产品到期收回,以及本年新增理财产品投资。

(3) 筹资活动产生的现金流量净额:2018年净流出44,715百万元,同比下降42.4%,主要原因是上年同期本公司派发特别股息,以及本报告期发电分部的银行借款增加。

2.2非主营业务导致利润重大变化的说明

□适用 √不适用

2.3资产、负债情况分析

2.3.1 资产及负债状况

单位:百万元

■

2.3.2主要资产受限情况

本集团不存在主要资产被查封、扣押的情况。截至本报告期末,本集团受限资产余额10,631百万元。其中神华财务公司存放于央行的法定存款准备金6,254百万元,其他受限资产主要是为获得银行借款提供抵押担保的无形资产、固定资产及各类保证金等。受限资产信息详见本报告财务报表附注五、48所有权或使用权受到限制的资产。

2.4 分行业经营情况

2.4.1煤炭分部

(1) 生产经营及建设

本集团生产及销售的煤炭品种主要为动力煤。2018年,国内煤炭需求较为旺盛,电力、化工行业耗煤量增长显著,钢铁、建材行业耗煤量稳中有增。本集团抓住有利时机,坚持安全绿色、均衡高效生产,有力保障市场供应。针对东北区域气候特点,合理安排煤炭开采,全力支持东北地区冬季用煤需求。深入推进提质增效,提高煤炭清洁化水平。持续优化煤炭产品结构,增加高附加值产品产量。加大科技创新投入,提升生产组织、煤质管理、灾害检测预警等管控水平。全年本集团商品煤产量达296.6百万吨(2017年:295.4百万吨),同比增长0.4%,主要是神东矿区、神宝矿区保持稳产增产。全年本集团完成掘进总进尺37.3万米(2017年:33.5万米),同比增长11.3%。

本集团积极推进煤矿采矿用地申请及资源获取工作。哈尔乌素露天矿草原占用证、采矿接续用地手续等已经办理完毕;宝日希勒露天矿采掘场接续用地预审获批复;北电胜利露天矿通过购买产能置换指标新增产能800万吨/年;新街矿区台格庙北区2018年7月完成探矿权延续,取得新的详查探矿权证,南区探矿权正在积极申办。

2018年本集团各煤炭品种产销情况如下:

■

由于煤炭销售规模大、产品种类较多、部分自产煤与外购煤混合运输及销售等原因,本集团目前尚无法准确按煤炭来源(自产煤和外购煤)分别核算煤炭销售收入、成本及毛利。

2018年,本集团煤炭勘探支出(即可行性研究结束之前发生的、与煤炭资源勘探和评价有关的支出)约0.18亿元(2017年:0.48亿元),主要是澳洲沃特马克项目相关支出;煤矿开发和开采相关的资本性支出约41.41亿元(2017年:33.32亿元),主要是新街台格庙矿区前期开发支出,神东、准格尔、宝日希勒等矿区煤炭开采、支付采矿权价款以及购置固定资产等相关支出。

(2) 煤炭销售

本集团销售的煤炭主要为自产煤。为了满足客户需求、充分利用铁路运力,本集团还在自有矿区周边、铁路沿线从外部采购煤炭,用以掺配出不同种类、等级的煤炭产品后统一对外销售。本集团实行专业化分工管理,煤炭生产由各生产企业负责,煤炭销售主要由神华销售集团统一负责,用户遍及电力、冶金、化工、建材等多个行业。

2018年,本集团科学研判市场,灵活制定销售策略,持续优化煤源组织和运输调配,最大限度满足客户需求,实现了一体化高位平稳运行。通过最大化自产煤供应、加大外购煤销售力度、合理调整产品结构、开展电子竞拍等多项举措,提升煤炭销售利润。全年实现煤炭销售量460.9百万吨(2017年:443.8百万吨),同比增长3.9%,其中,国内煤炭销售量456.4百万吨。高效匹配港口和船舶资源,提高“准班轮”运量,下水煤业务实现高质量发展。全年港口下水煤销量达270.0百万吨(2017年:258.2百万吨),同比增长4.6%,其中,通过黄骅港、神华天津煤码头两个自营港口下水的煤炭占本集团港口下水煤总量的88.3%(2017年:88.2%),同比增加0.1个百分点。

本集团通过自主开发的神华煤炭交易网(https://www.e-shenhua.com)拓展煤炭购销渠道,提高销售效率。2018年本集团通过神华煤炭交易网实现的煤炭销售量约2亿吨。

本集团对内外部客户实行统一的定价机制,执行年度长协、月度长协及现货三种定价机制。2018年本集团煤炭平均销售价格为429元/吨(不含税)(2017年:425元/吨),同比增长0.9%。截至2018年底,本集团已与国内15家信誉良好的优质客户签署了三年(2019-2021年)电煤年度长协合同,将采用“基准价(5,500大卡动力煤535元/吨(含税离岸平仓现汇价))+浮动价”的价格机制。长期稳定的内外部煤炭用户,有利于本集团合理安排生产和运输计划,保持一体化高位平稳运行,维持较高的生产效率、运输效率和资金周转率。

2018年本集团煤炭销售情况如下:

①按内外部客户分类

■

注:本报告中本集团的煤炭销售价格均为不含税价格。

2018年公司对前五大国内煤炭客户销售量为99.3百万吨,占国内销售量的21.8%。前五大国内煤炭客户主要为电力及煤炭销售公司等。

②按销售区域分类

■

③ 按合同定价机制分类

■

注:1. 以上为本集团不同发热量煤炭产品销售情况的汇总;

2. 现货销售中,售价较低的直达销量占比较高。

公司对内部发电分部、煤化工分部和外部客户的年度长协销售采用统一的定价政策。

(3) 安全生产

2018年本集团采取多项措施确保煤矿生产安全。推进重大灾害及隐患治理和应急救援体系建设,不断提高煤矿安全生产标准化水平。持续开展综合或专项检查与督导,排查隐患,杜绝重大风险。依靠科技保安全,开展矿井安全监控系统升级改造。

2018年,本集团煤矿原煤生产百万吨死亡率为0.0126,继续保持国际领先水平。

煤炭安全生产情况详见本集团《2018年环境、社会和治理报告》。

(4) 环境保护

2018年,本集团继续推进煤矿绿色高效开采,矿区环境安全水平持续提升。露天矿复垦绿化、矿井水治理利用和煤矸石资源化利用方面成果显著。全年矿井水利用率83.2%,煤矸石综合利用量1,163万吨,未发生较大及以上环境安全事件。

2018年末,本集团预提复垦费用余额为31.91亿元,为生态建设提供有力的资金保障。

煤炭分部环境保护情况详见本集团《2018年环境、社会和治理报告》。

(5) 煤炭资源

于2018年12月31日,中国标准下本集团的煤炭保有资源量为303.0亿吨,比2017年底增长27.8%,主要是新街矿区台格庙北勘查区完成矿产资源储量评审,保有资源量增加;煤炭保有可采储量为149.5亿吨,比2017年底下降1.6%;JORC标准下本集团的煤炭可售储量为82.6亿吨,比2017年底下降3.4%。

单位:亿吨

■

注:1. 截至2018年12月31日,包头矿区JORC标准下的煤炭可售储量为438.1万吨。

2. 2018年11月,新街矿区台格庙北勘查区煤炭详查报告(矿产资源储量)取得国家自然资源部评审意见。

公司主要矿区生产的商品煤特征如下:

■

注:受赋存条件、生产工艺等影响,各矿区生产的主要商品煤的发热量、硫分、灰分数值与矿区个别矿井生产的商品煤或公司最终销售的商品煤的特征可能存在不一致。

(6) 经营成果

① 本集团合并抵销前煤炭分部经营成果

■

② 本集团合并抵销前煤炭产品销售毛利

■

③ 自产煤单位生产成本

单位:元/吨

■

其他成本由以下三部分组成:(1)与生产直接相关的支出,包括维简安全费、洗选加工费、矿务工程费等,占65%;(2)生产辅助费用,占19%;(3)征地及塌陷补偿、环保支出、税费等,占16%。

④ 外购煤成本

本公司销售的外购煤包括自有矿区周边及铁路沿线的采购煤、国内贸易煤及进口、转口贸易的煤炭。

2018年,本集团外购煤销售量达160.2百万吨(2017年:142.8百万吨),同比增长12.2%,占公司煤炭总销售量的比例由2017年的32.2%上升到34.8%。全年外购煤成本为56,321百万元(2017年:49,950百万元),同比增长12.8%,主要是本集团根据煤炭市场供需情况增加外购煤的销售量。

2.4.2 发电分部

(1) 生产经营

2018年,本集团发电分部抓住全社会用电量较快增长的有利时机,加大营销力度,全年完成发电量285.32十亿千瓦时(2017年:262.87十亿千瓦时),同比增长8.5%;完成总售电量267.59十亿千瓦时(2017年:246.25十亿千瓦时),同比增长8.7%,占同期全社会用电量6,844.9十亿千瓦时1的比例为3.9%。积极应对电力体制改革,充分发挥产业链一体化、大容量机组和电源布局优势,优化交易电资源配置。全年本集团实现市场化交易电量约80.27十亿千瓦时,占总售电量的比例约30.0%。

1数据来源:国家能源局

(2) 电量及电价

①按电源种类

■

②按经营地区

■

(3) 装机容量于本报告期末,本集团发电总装机容量达到61,849兆瓦,比上年末增长6.9%,其中,燃煤发电机组总装机容量59,994兆瓦,占全社会燃煤发电机组装机容量10.1亿千瓦2的5.9%。

2 数据来源:中国电力企业联合会

单位:兆瓦

■

2018年本集团发电机组装机容量变化情况如下:

■

(4) 发电设备利用率

2018年本集团燃煤机组平均利用小时数达4,877小时,同比增加194小时,比全国6,000千瓦及以上火电设备平均利用小时数4,361小时3高516小时。发电效率持续改善,平均发电厂用电率同比下降0.11个百分点。截至报告期末,本集团循环流化床机组装机容量6,484兆瓦,占本集团燃煤机组装机容量的10.8%。

■

3 数据来源:中国电力企业联合会

(5) 环境保护

本集团按照国家打好污染防治攻坚战有关要求,持续推进燃煤机组超低排放和节能降耗工作。截至报告期末,本集团国内燃煤发电机组全部完成脱硫、脱硝改造;累计完成新建或改造共计53,960兆瓦93台超低排放燃煤机组,占本集团燃煤发电装机容量的89.9%。全年本集团燃煤发电机组平均售电标准煤耗为308克/千瓦时,较上年的311克/千瓦时下降3克/千瓦时。燃煤机组二氧化硫、氮氧化物、烟尘的单位排放量及排放总量同比下降。

发电分部环境保护情况详见本集团《2018年环境、社会和治理报告》。

(6) 资本性支出

2018年,本集团发电分部完成资本开支129.2亿元,主要用于印尼爪哇7号煤电项目(2×1,050兆瓦)、江西九江煤炭储备(中转)发电一体化工程(2×1,000兆瓦)、神华神东电力公司新疆五彩湾电厂二期工程(2×660兆瓦)、神皖能源公司庐江电厂新建工程项目(2×660兆瓦)等,以及电厂环保技改等。

(7) 经营成果

①本集团合并抵销前发电分部经营成果

■

②本集团合并抵销前售电收入及成本

单位:百万元

■

本集团售电成本主要由原材料、燃料及动力,人工成本、折旧及摊销以及其他成本构成,详情请见本报告附件。2018年本集团单位售电成本为253.8元/兆瓦时(2017年:259.5元/兆瓦时),同比下降2.2%,主要是发电量同比增加,摊薄固定成本。

全年发电分部共耗用中国神华煤炭101.1百万吨,占耗煤总量122.6百万吨的82.5%。

③本集团合并抵销前燃煤电厂售电成本

■

2.4.3 铁路分部

(1) 生产经营

2018年,本集团铁路分部持续优化运输组织,提高作业效率。海勒斯壕南站至肃宁北站长交路成功试行,列车平均运行时间压缩约3-4个小时。优化重载列车开行结构,加大3+0单元万吨及2万吨列车开行比例。加快铁路专用线和车站通过能力建设,铁路运输能力继续提升。全年本集团自有铁路运输周转量达到283.9十亿吨公里(2017年:273.0十亿吨公里),同比增长4.0%,创历史最好水平。

创新开展大物流业务。在保障煤炭运输基础上,统筹推进煤化品运输、双向准班轮等工作,铁水联运运输通道规划和试运行取得新进展。2018年,铁路分部完成非中国神华煤炭运输量100.1百万吨,反向运输量6.67百万吨,非煤货物运输15.48百万吨。全年为外部客户提供货物运输的周转量为30.7十亿吨公里(2017年:29.4十亿吨公里),同比增长4.4%;为外部客户提供运输服务获得收入为5,877百万元(2017年:5,615百万元),同比增长4.7%,占铁路分部营业收入的15.0%(2017年:14.9%)。

(2) 项目进展

2018年,本集团铁路集疏运辐射能力进一步提高。截至本报告期末,新建黄大铁路河北段线位已确定,为推进建设和全线贯通奠定基础;神朔铁路朱盖塔煤炭集运站(发运能力1,000万吨/年)专用线开通,郭家湾煤矿铁路专用线建设启动,物流园区、煤炭集装站接轨自有铁路稳步推进。

(3) 经营成果

本集团合并抵销前铁路分部经营成果如下:

■

2018年铁路分部单位运输成本为0.052元/吨公里(2017年:0.050元/吨公里),同比增长4.0%,主要是外部联运机车上线率提高导致联运费增加;部分铁路沿线锅炉环保改造后燃料成本上升;以及人工成本增长。

2.4.4 港口分部

(1) 生产经营

2018年,本集团港口分部全力提升生产作业效率,保障一体化运营效益。全年本集团实现下水煤销量270.0百万吨(2017年:258.2百万吨),同比增长4.6%;其中通过自有港口下水的煤炭销售量238.3百万吨(2017年:227.8百万吨),同比增长4.6%。黄骅港、神华天津煤码头克服恶劣天气、设备维修改造等因素影响,密切与铁路、航运和销售端衔接,卸车、装船量均创历史新高。神华珠海煤码头发挥中转基地作用,进港量突破2,000万吨。

本集团港口分部坚持绿色发展理念。黄骅港成功解决煤港粉尘污染、含煤污水处理两大行业顽疾,得到行业及监管部门的充分肯定。

(2) 经营成果分析

(3) 本集团合并抵销前港口分部经营成果如下:

■

2018年港口分部单位运输成本为10.7元/吨(2017年:9.4元/吨),同比增长13.8%,主要是受天气影响,疏浚费增加。

2.4.5航运分部

(1) 生产经营

2018年,本集团航运分部克服港口极端天气频发、运量不均等不利因素,不断提高调度管理水平和船舶周转效率,积极落实“准班轮”制度,充分利用船岸衔接优势和租入船舶释放运能。全年“准班轮”船舶增加至51条,有效保障重点客户燃煤供应。积极开拓外部优质客户,增加经济效益,增强抵御航运市场风险能力。全年对外部客户提供运输服务的货运量约占总货运量的22.9%。

航运分部航运货运量103.6百万吨(2017年:93.0百万吨),同比增长11.4%;航运周转量89.9十亿吨海里(2017年:80.4十亿吨海里),同比增长11.8%。

(2) 经营成果

本集团合并抵销前航运分部经营成果如下:

■

2018年航运分部单位运输成本为0.035元/吨海里(2017年:0.030元/吨海里),同比增长16.7%,主要是租船成本上升以及油料价格上涨的影响。

2.4.6 煤化工分部

(1) 生产经营

本集团包头煤化工公司的煤制烯烃项目,主要产品包括聚乙烯(生产能力约30万吨/年)、聚丙烯(生产能力约30万吨/年)及其他少量副产品(包括工业硫磺、混合碳五、工业丙烷、混合碳四、工业用甲醇等)。煤制烯烃项目的甲醇制烯烃(MTO)装置是国内首创的大规模甲醇制烯烃装置。

2018年,包头煤制烯烃项目保持生产装置安全、稳定、高负荷运行8,164小时,平均生产负荷达到100%,共生产烯烃产品617.4千吨。持续优化工艺条件,降低催化剂单耗,实现降本增效。

本集团煤化工分部2018年共耗用煤炭4.1百万吨,较上年的4.4百万吨下降6.8%。包头煤制烯烃项目生产所用燃料煤及原料煤全部由本集团供应,煤炭运输和产品外运均使用铁路专线,保证原料供应和产品外送。

2018年本集团聚乙烯、聚丙烯产品销售情况如下:

■

2018年,包头煤化工公司的环保投入约1.11亿元,主要用于锅炉脱销、脱硫、除尘设施和废水治理设施运行。通过废水处理项目改造,含泥生化废水危废物处理费用显著降低。报告期内,煤制烯烃项目达标排放,未发生重大环境污染事故。

包头煤制烯烃升级示范项目(二期项目,75万吨煤制烯烃装置)前期环保相关工作稳步推进。

(2) 经营成果分析

本集团合并抵销前煤化工分部经营成果如下:

■

(3) 主要产品单位生产成本

■

2.5 分地区经营情况

单位:百万元

■

注:对外交易收入是按接受服务及购买产品的客户所在地进行划分的。

本集团主要在中国经营煤炭及电力的生产与销售,铁路、港口和船队运输,煤制烯烃等业务。2018年,来自境内市场的对外交易收入为261,330百万元,占本集团营业收入的99.0%,同比增长6.6%,主要原因是国内煤炭、电力销售量同比增加。来源于境外市场的对外交易收入同比下降21.2%,主要原因是煤炭转口贸易量大幅下降。

2018年,本公司积极响应国家“一带一路”倡议,加快国际化步伐。国华印尼南苏EMM一期项目(2×150兆瓦)连续6年安全稳定运行无非停,创造了印尼双机连续运行最长记录,2018年荣获印尼发电行业“年度最佳电力企业(200兆瓦以上)”等多项荣誉;印尼爪哇7号煤电项目(2×1,050兆瓦)建设稳步推进,已获得印尼财政部所得税优惠减免的正式批复。美国宾州页岩气项目29口气井全部投产,全年共生产中国神华权益气量108.63亿立方英尺(折合3.08亿立方米),经济效益良好。澳大利亚沃特马克露天煤矿项目完成初步设计、探矿权更新等工作。其他境外项目按照稳妥原则开展工作。

3.关于公司未来发展的讨论与分析

3.1 2019年度经营目标

■

本公司与国电电力以各自持有的相关火电公司股权及资产(“标的资产”)共同组建合资公司的交易已于2019年1月31日交割。自交割日起,上述本公司投出的标的资产不再纳入本公司合并财务报表范围。因此,本集团2019年的经营目标不包含该部分资产的相关数据。

以上经营目标会受到合并财务报表范围变化、风险、不明朗因素及假设等因素的影响,实际结果可能与该等陈述有重大差异。该等陈述不构成对投资者的实质承诺。投资者应注意不恰当信赖或使用此类信息可能造成投资风险。

(下转94版)