大连港股份有限公司

(上接43版)

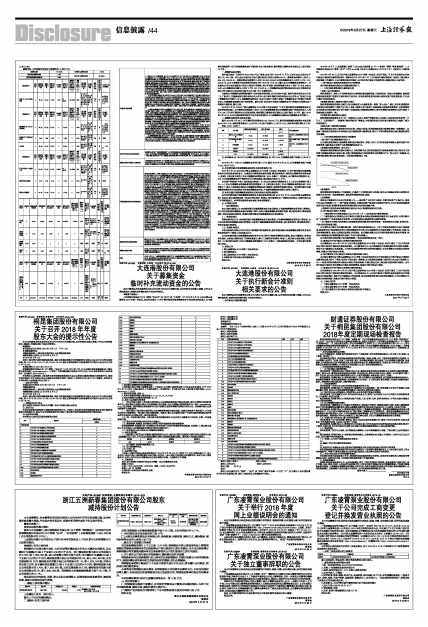

编制单位:大连港股份有限公司金额单位:人民币万元

■

■

■

■

证券代码:601880 证券简称:大连港 公告编号:临2019-009

大连港股份有限公司

关于募集资金

临时补充流动资金的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

●重要内容提示:

大连港股份有限公司(以下简称“本公司”或“公司”或“大连港”)于2019年3月26日召开第五届董事会2019年第1次会议,会议审议通过了《关于使用暂时闲置募集资金补充流动资金的议案》,公司董事会同意借用4亿元闲置募集资金用于暂时补充公司流动资金,使用期限自董事会审议通过之日起不超过12个月。

一、募集资金基本情况

经中国证监会“证监许可[2010]1540号文”核准,本公司于2010年11月23日向社会公众股东公开发行76,182万股,向社会公众股东公开发行部分的发行价格为每股3.80元,募集资金总额为人民币2,894,916,000.00元,扣除承销及保荐费用人民币95,800,000.00元后的募集资金为人民币2,799,116,000.00元,已由主承销商中信证券股份有限公司于2010年11月26日缴入本公司募集资金监管账户。另扣除本公司为本次股票发行所支付的发行手续费、审计评估费、律师费等费用合计人民币27,024,480.53元后,公开募集资金净额为人民币2,772,091,519.47元。上述募集资金到位情况经利安达会计师事务所有限公司予以验证并出具利安达验字[2010]第1701号验资报告。

为规范公司募集资金的管理和使用,保护投资者的利益,公司分别在中国工商银行股份有限公司大连二七广场支行,中国建设银行股份有限公司大连中山支行和中国银行股份有限公司大连中山广场支行开设了募集资金专用账户。在A股募集资金到位后,本公司与银行、保荐人签署了《募集资金专户存储三方监管协议》,对募集资金的使用进行共同监管。截至目前,协议各方均按照《募集资金专户存储三方监管协议》的规定行使权利,履行义务。

2018年3月26日召开了第五届董事会2018年第2次会议通过了《关于使用暂时闲置募集资金补充流动资金的议案》,公司董事会同意借用人民币4亿元闲置募集资金(包含募集资金账户存款利息收入人民币8,100万元)用于暂时补充公司流动资金,使用期限自董事会审议通过之日起不超过12个月。截止2019年3月22日,公司已按承诺将实际用于补充流动资金的4亿元募集资金全部归还至募集资金专用账户。

二、募集资金投资项目的基本情况

截至2019年2月28日,用于募投项目的资金为241,536.20万元,使用闲置募集资金暂时补充流动资金40,000 万元,取得存款利息收入8,467.23万元,账户余额为4,140.18万元。具体项目使用情况见下表:

单位:万元(人民币)

■

注:本表结余44,140.18万元扣除已置换的募集资金40,000万元,为募集资金账户余额4,140.18万元。

2019年3月1日至26日募集资金项目付款0万元,截至2019年3月26日,公司募集资金账户余额为44,140.18万元。

三、本次借用部分闲置募集资金临时补充流动资金的计划

2019年3月26日公司召开第五届董事会2019年第1次会议,审议通过了《关于使用暂时闲置募集资金补充流动资金的议案》。为提高公司整体资金使用效率,降低财务费用,同时保证募集项目的资金投入,按照《上海证券交易所上市公司募集资金管理办法(2013年修订)》的规定,公司董事会同意借用40,000万元闲置募集资金用于暂时补充公司流动资金,使用期限不超过12个月。

公司将严格按照《中华人民共和国证券法》、《上市公司证券发行管理办法》、《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》、《上海证券交易所上市公司募集资金管理办法(2013年修订)》和《大连港股份有限公司募集资金管理办法》等规定,规范使用该部分资金。本次使用部分闲置募集资金暂时补充流动资金不会改变募集资金用途,不会影响募集资金投资计划的正常进行。

四、本次以部分闲置募集资金暂时补充流动资金计划的决策程序

公司本次使用部分闲置募集资金暂时补充流动资金事项已经2019年3月26日召开的第五届董事会第1次会议、第五届监事会第1次会议审议通过,监事会、独立董事发表了同意的书面意见,保荐机构出具了专项核查意见。本事项决策程序合法合规,符合监管要求。

五、专项意见说明

(一)独立董事意见

本公司独立董事认为:本次使用部分闲置募集资金补充流动资金,不会影响募集资金项目的正常建设,也不存在变相改变募集资金投向的情形;同时,有利于提高募集资金的使用效率,减少财务费用,降低经营成本,符合全体股东的利益,同意此次使用部分闲置募集资金补充流动资金。

(二)监事会意见

监事会经审议认为:本次使用部分闲置募集资金补充流动资金,不会影响募集资金项目的正常建设,也不存在变相改变募集资金投向的情形,且有利于提高募集资金使用的效率,减少财务费用,降低经营成本,符合全体股东的利益。

(三)保荐机构意见

中信证券股份有限公司作为本公司持续督导的保荐机构,就本次使用部分闲置募集资金暂时补充流动资金事项进行了核查,并发表意见如下:

公司本次使用部分闲置募集资金暂时补充公司日常生产经营所需的流动资金,经公司董事会、监事会审议通过,全体独立董事发表了明确同意意见,履行了必要的审批程序,符合《上海证券交易所股票上市规则》、《上海证券交易所上市公司募集资金管理规定(2013年修订)》等法规的相关规定。中信证券对该事项无异议。

六、备查文件

1、第五届董事会2019年第1次会议决议;

2、独立董事意见;

3、第五届监事会2019年第 1次会议决议;

4、保荐机构中信证券出具的核查意见。

特此公告。

大连港股份有限公司董事会

2019年3月26日

证券代码:601880 证券简称:大连港 公告编号:临2019-010

大连港股份有限公司

关于执行新会计准则

相关要求的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

一、执行新会计准则情况概述

2018年12月7日,财政部修订颁布了《企业会计准则第21号——租赁》(简称“新租赁准则”),大连港股份有限公司(简称“公司”)作为A+H股上市公司,按规定应于2019年1月1日起执行上述新准则。

2019年3月26日,公司召开第五届董事会2019年第1次会议,审议并通过了《关于审议股份公司执行新会计准则相关要求的议案》,同意本公司于2019年1月1日开始执行新租赁准则。根据《上海证券交易所股票上市规则》、《公司章程》等有关规定,公司本次执行新会计准则事项无需提交股东大会审议。

二、执行新会计准则的具体情况对公司的影响

执行新租赁准则对股份公司的影响说明如下:

(一)执行新租赁准则的主要变更内容

1.承租人会计处理变化

新租赁准则下,承租人不再将租赁区分为经营租赁或融资租赁,而是采用统一的会计处理模型,除短期租赁和低价值资产租赁可以采用简化方法以外,其他所有的租赁均应确认使用权资产和租赁负债,并分别计提折旧和利息费用。

2.经营租赁承租人的费用分摊方式变化

新租赁准则规定的费用分摊方式由直线法变为与融资租赁一致的“前大后小”模式,即在租赁期的前半段时间内的总费用(即资产折旧加上利息)要高于现行准则下直线法确认的经营租赁费用,在租赁期的后半段时间内的总费用低于现行准则下直线法确认的经营租赁费用,整个租赁期内租赁费用与现行准则下直线法确认的费用一致。

3.完善租赁与服务的区分原则

新租赁准则将租赁定义为“在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同”,并引入了“已识别资产”、“控制资产使用的权利”等概念,对租赁的识别以及租赁与服务的区分提供了更为详细的指引。

4.改进出租人的租赁分类原则

新租赁准则虽保持了原准则中有关出租人的会计处理,即保留经营租赁与融资租赁的“双重模型”,但强调了要依据交易实质而非合同形式区分经营租赁与融资租赁,增加了可能导致租赁被分类为融资租赁的其他迹象。

(二)执行新租赁准则对股份公司的影响

1.合并资产与负债规模的相应扩大

由于新租赁准则规定,除短期租赁和低价值租赁外,承租人对于几乎所有租赁均需确认使用权资产和租赁负债,因此将会引起资产与负债规模的相应扩大。

2.租赁期内的租赁费用“前大后小”

根据新租赁准则规定的费用分摊方式,在租赁期内由之前的直线法变为按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量,现值计算的结果会引起租赁费用在租赁期内产生“前大后小”的结果,但不影响租赁期内的总体租赁成本。对利润表的影响见下图:

■

3.衔接规定

新租赁准则对衔接做出了明确规定,并提供了不同的衔接方式选择,股份公司将结合实际业务情况对衔接方式进行统一的选择和确定,确保财务核算的合规、准确。

4.其他影响

股份公司将参照《企业会计准则第4号——固定资产》有关折旧规定,对使用权资产计提折旧;按照《企业会计准则第8号——资产减值》的规定,对使用权资产是否发生减值进行评估,并对已识别的减值损失进行会计处理;按照新租赁准则列报要求增加相关信息披露内容。

上述影响引起的具体财务数据请以股份公司公开披露的财务报告为准。

三、执行新会计准则工作要求

(一)要求股份公司所属全部企业自2019年1月1日起全面执行新租赁准则;

(二)要求股份公司所属企业对于新发生的租赁合同务必按照新准则要求进行全面评估,包括判断包含“已识别资产”的合同是否包含租赁、从交易实质区分经营租赁与融资租赁等;

(三)要求作为承租方的所属企业按照新租赁准则要求对租赁合同逐一合理地确定折现率、租赁年限,并建立相应的备查台账。

由于股份公司属于在全国范围内第一批执行新租赁准则的企业,上述工作要求是根据企业会计准则要求、结合股份公司实际情况及审计师的合规建议作出的,用以保障股份公司财务核算工作的合法、合规,保证财务数据真实、有效,切实满足各股东方的利益。如后续财政部出台关于新租赁准则的具体应用指南,股份公司将结合应用指南的要求对具体工作进行指导和修正。

公司将在获批后通过修订相关规章制度、下发具体通知等形式统一执行。

四、董事会关于执行新会计准则相关要求的说明

公司董事会于2019年3月26日召开第五届董事会2019年第1次会议,审议并通过了《关于审议股份公司执行新会计准则相关要求的议案》。公司董事会认为:公司按照新会计准则的规定进行的相应调整,有助于公司提高会计信息质量。公司相关决策程序符合相关法律法规规定,不存在损害公司和股东利益的情形,同意公司执行新会计准则。

五、独立董事关于执行新会计准则相关要求的独立意见

公司独立董事对公司第五届董事会2019年第1次会议审议的《关于审议股份公司执行新会计准则相关要求的议案》进行了审查,发表如下独立意见:经核查,公司根据财政部修订颁布的《企业会计准则第21号——租赁》的相关要求执行新会计准则,符合财政部、中国证监会以及上海证券交易所的相关规定。公司执行新会计准则不存在损害公司股东利益的情形,同意公司执行新会计准则。

六、监事会关于执行新会计准则相关要求的意见

公司监事会于2019年3月26日召开第五届监事会2019年第1次会议,审议并通过了《关于审议股份公司执行新会计准则相关要求的议案》。公司监事会认为:公司执行新会计准则符合财政部相关文件规定和公司实际情况,有助于公司提高会计信息质量,相关决策程序符合相关法律法规规定,不存在损害公司和股东利益的情形,同意公司执行新会计准则。

七、上网公告附件

(一)第五届董事会2019年第一次会议决议;

(二)第五届监事会2019年第一次会议决议;

(三)独立董事关于执行新会计准则相关要求的专项意见。

特此公告。

大连港股份有限公司董事会

2019年3月26日