杭州福斯特应用材料股份有限公司

关于公司应收款项坏账准备计提比例变更的公告

证券代码:603806 证券简称:福斯特 公告编号:2019-017

杭州福斯特应用材料股份有限公司

关于公司应收款项坏账准备计提比例变更的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

杭州福斯特应用材料股份有限公司(以下简称“公司”)于2019年4月30日披露了《福斯特2019年第一季度报告》,现将一季报的有关情况补充披露如下:

一、坏账准备计提比例变更情况

2019年第一季度财务报表中,公司综合光伏行业发展现状、同行业可比公司情况及公司实际发生坏账损失的情况,对应收光伏行业款项的坏账准备计提比例进行了调整,具体情况如下:

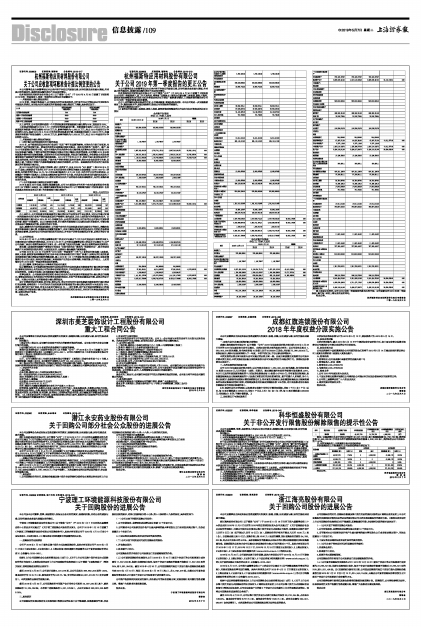

■

从上表可见,公司信用期外逾期一个月的应收款项坏账准备原计提比例为50%,现变更为20%。

上述变更导致根据2019年1月1日所持有的应收款项计算,坏账准备冲回约5,820.91万元,扣减递延所得税资产转回金额约837.69万元后,影响净额约为4,983.22万元,约占2018年度经审计净利润的6.63%;根据2019年3月30日所持有的应收款项计算,坏账准备冲回约7,936.18万元,扣减递延所得税资产转回金额约1,105.89万元后,影响净额约为6,830.29万元,约占2018年度经审计净利润的9.09%。

二、坏账准备计提比例变更的原因

(一) 原计提方法的形成和光伏市场的发展

2012年,由于欧盟和美国对光伏行业进行“双反”等不利因素的影响,全球光伏市场日益低迷,光伏组件产品价格持续下跌,我国光伏组件企业普遍出现库存积压,部分光伏组件厂商停产、减产,在2012年度普遍出现经营亏损。当时全球最大的光伏组件企业无锡尚德太阳能电力有限公司也在2013年初实施破产重整。下游行业的经营环境恶化导致公司客户整体出现经营困难,公司判断2012年末应收账款余额存在明显减值迹象,进而对光伏行业的应收账款,单独进行减值测试,并根据其未来现金流量现值低于其账面价值的差额计提坏账准备。2013年下半年至2017年,受益于国内多项促进光伏产业发展的政策,光伏行业出现回暖,下游大客户的经营情况虽有所改善,部分企业也实现扭亏为盈,但整体上看,下游客户的资产负债率等偿债能力指标仍然较差,公司也一直延续原有的对光伏行业应收款项的坏账准备计提方法。

受2017年光伏行业产业链中的硅料、硅片、组件扩产,以及2018年“531新政”(指2018年5月31日国家三部委联合下发的《关于2018年光伏发电有关事项的通知》(发改能源〔2018〕823号))的影响,光伏组件的价格从2.5元/W左右迅速大幅跌至1.8元/W左右,光伏平价化时代已经到来,正在爆发中的海外市场基本上已形成无需政府补贴的平价化市场,光伏发电已经在世界诸多地区成为了较为廉价的能源,在光伏需求多元化、稳定化的同时光伏产业的格局也愈加清晰稳定,光伏行业整体趋向良性发展。

(二) 公司坏账准备计提情况总体较为谨慎

2016年度至2018年度,根据年报披露信息,公司与主要竞争对手苏州中来光伏新材料股份有限公司(以下简称中来股份)及上海海优威新材料股份有限公司(以下简称海优新材)的应收款项(含应收账款及应收商业承兑汇票)的坏账准备计提比例如下:

单位:人民币万元

■

由上表所示,公司应收款项坏账准备的计提比例比同行业竞争对手高出较多,同时公司通过实施一系列措施对光伏行业客户的应收款项进行严格管控,较为成功,历史上实际发生的坏账损失很少。公司原坏账准备计提方法从2014年IPO后延续至今,从光伏行业状况、同行业可比公司和公司实际情况来看,都是十分稳健的。但从目前情况来看,所计提的坏账准备已远远超过实际坏账损失,可能导致财务报表不能提供更可靠、更相关的会计信息。

因此,随着光伏行业的发展和稳定,公司基于对光伏行业应收款项信用风险估计的变化,调整应收款项坏账准备计提比例,在继续保持谨慎的前提下,有利于降低应收款项的变动对公司的经营业绩造成的波动影响,更加符合公司的实际情况和行业状况,并有利于财务报表提供更可靠、更相关的会计信息。

三、公司的处理

2019年2月26日,公司第四届董事会第二次会议审议通过了《关于公司变更会计政策的议案》,同意对原会计政策进行相应变更。2019年4月28日,公司第四届董事会第三次会议审议通过了《关于公司金融工具会计政策的具体执行方案》,进一步明确了变更后的金融工具会计政策的具体实施情况。

新金融工具准则将金融资产减值会计处理由“已发生损失法”修改为“预期损失法”,要求考虑金融资产未来预期信用损失情况,从而更加及时、足额地计提金融资产减值准备。

公司在2019年4月30日公告的“2019年第一季度报告”中的“4.2 首次执行新金融工具准则、新收入准则、新租赁准则调整首次执行当年年初财务报表相关项目情况”段落中,误将光伏行业应收款项坏账准备计提比例变更导致的调整金额,填入2019年1月1日的期初留存收益调整金额,因该项调整属于会计估计变更,而非执行新金融工具准则而产生的会计政策调整,导致差错,应作更正。上述差错对公司2019年第一季度财务报表没有影响。

四、独立董事、监事会和会计师事务所的结论性意见

独立董事意见:公司根据实际情况和行业状况对光伏行业应收款项坏账准备的计提比例进行调整后,能够更加客观公允的反映公司的财务状况和经营成果,不存在损害公司及其股东、特别是中小股东利益的情形。同意公司实施上述坏账准备计提比例的变更。

监事会意见:公司根据实际情况和行业状况对光伏行业应收款项坏账准备的计提比例进行调整后,能够更加客观公允的反映公司的财务状况和经营成果,有利于财务报表提供更可靠、更相关的会计信息。同意公司实施上述坏账准备计提比例的变更。

会计师事务所结论性意见:经审核,我们认为,贵公司对光伏行业应收账款坏账准备的计提比例进行适当调整,即将逾期1个月内的光伏行业应收款项坏账准备的计提比例从原来的50%变更为20%,实质上属于会计估计变更,符合《企业会计准则28号一一会计政策、会计估计变更和差错更正》的规定,调整后的坏账准备计提比例更加符合贵公司的实际情况和行业状况,并有利于财务报表提供更可靠、更相关的会计信息。

特此公告。

杭州福斯特应用材料股份有限公司董事会

二零一九年五月六日

证券代码:603806 证券简称:福斯特 公告编号:2019-018

杭州福斯特应用材料股份有限公司

关于公司2019年第一季度报告的更正公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

杭州福斯特应用材料股份有限公司(以下简称“公司”)于2019年4月30日披露了《福斯特2019年第一季度报告》,因工作人员失误,将季报“四附录4.2首次执行新金融工具准则、新收入准则、新租赁准则调整首次执行当年年初财务报表相关项目情况”数据填写错误,上述数据填写错误对公司2019年第一季度财务报表没有影响。

由于上述差错给投资者造成的不便,公司深表歉意,敬请投资者谅解。今后公司将进一步加强数据核对工作,提高业务水平,加强风险管控,确保公司定期报告的准确性。

现将有关数据更正如下:

4.2首次执行新金融工具准则、新收入准则、新租赁准则调整首次执行当年年初财务报表相关项目情况

合并资产负债表

单位:元 币种:人民币

■■

母公司资产负债表

单位:元 币种:人民币

■■

除上述更正内容外,公司2019年第一季度报告的其他内容不变。公司更新后的2019年第一季度报告(修订版)详见上海证券交易所网站。

特此公告。

杭州福斯特应用材料股份有限公司董事会

二零一九年五月六日