瑞康医药集团股份有限公司关于对深圳证券交易所关注函的回复

证券代码:002589 证券简称:瑞康医药 公告编号:2020-019

瑞康医药集团股份有限公司关于对深圳证券交易所关注函的回复

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

瑞康医药集团股份有限公司(以下简称“公司”、“瑞康医药”)于2020年2月21日收到深圳证券交易所中小企业板管理部对公司下发的《关于对瑞康医药的关注函》(中小板关注函【2020】第 143 号)(以下简称“关注函“),公司董事会就关注函所列问题认真核查,并进行了书面说明回复,现将回复公告如下:

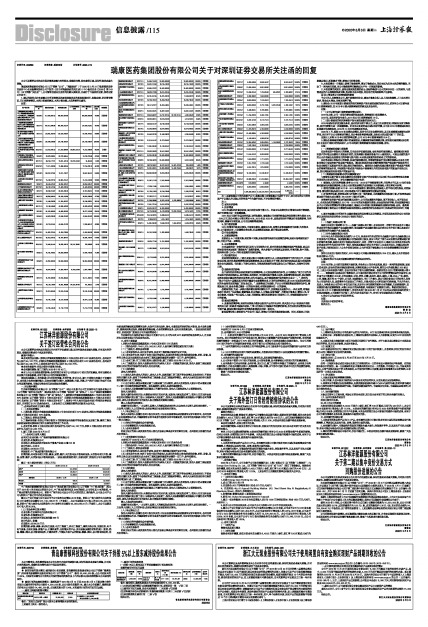

1、请以列表形式补充披露公告所述商誉具体减值准备涉及的股权收购时间、收购金额、评估增值情况、已计提商誉情况、本次计提减值原因、本次计提金额、占总商誉的比重等。

回复:

■

■

■

■

■

■

■

■

■

■

注1:因被收购公司均为轻资产公司,收购过程中对被收购公司进行了审计,双方对标的公司的净资产予以确认并以确认后的净资产作为做价依据,不存在增值的情形。

注2:

① 宏观经济影响

A、经济增速

2019年国际经济复杂多变,国内经济呈现下滑压力。全国卫生总费用支出增速也呈现下降趋势,医疗消费能力进一步放缓趋稳。

2015年公司进行全国业务拓展,进行收购时,被收购公司对赌的销售及净利润增长率大都在25%-30%之间,部分对赌公司增长率达40%,2019年及2020年,因受宏观经济环境及行业政策影响,为控制风险,稳健可持续发展,公司适当调整增速预期。

B、货币信贷政策

2019年债项市场变化较快,市场资金紧张,融资成本高,民营企业债项融资更为困难,为控制风险,公司积极应对,主动调整业务结构,适当调整发展速度,提升营运资金效率。

② 行业政策影响

A、当前政策影响

受到药品4+7带量采购、耗材集中采购、医保控费等医药行业政策的影响,医药市场增速明显下降,毛利水平进一步降低。

B、未来政策影响

未来国家将进一步推行医保可及性与可持续的方针,医疗消费总体增幅将受到严格限制,药品和耗材使用将更加受到“腾笼换鸟”政策的影响。绝大多数产品将受到国家谈判、带量采购、集中采购、按病种付费(DRGs)等行业政策的持续性影响。

C、供应链的变化

受两票制政策变化,上游企业通过提升市场集中度的方式,压缩医药流通环节的毛利水平,并加速资金回笼;医疗机构受零差率和医保政策影响,其自身盈利水平下降,部分医疗机构由此延长对医药流通企业付款账期。供应链上下游诉求变化,导致医药流通行业营运资金压力不断加大,利润空间持续压缩。

③ 战略转型的影响

由于宏观经济形势及医药流通行业政策影响,公司加快战略转型步伐,公司战略由“致力于成为向全国医疗机构直销药品、医疗器械、医用耗材,同时提供医疗信息化服务、医院管理咨询服务、院内物流服务和医院后勤服务的综合服务商,成为全国药品、医疗器械流通行业的领军企业之一。”,转型为“致力于成为中国最具活力的医疗健康生态资源整合者,打造行业的特种兵,到2025年实现业务和组织的全面转型实现瑞康二次创业成功。”,根据集团五年战略,子分公司将紧随集团战略转型步伐,调整发展方向,新业务模式需要一定的培养周期,对短期预期存在一定的影响。

战略转型期,为进一步提升整体管理效率和管理水平,实现集团全面数字化、一体化运营,将瑞康医药打造成为“生态瑞康、智慧瑞康、科技瑞康、人文瑞康、法制瑞康”,不断加大信息化、管理人员、专业化物流、市场推广等方面投入力度,导致销售、管理两项费用支出阶段性上升,对短期预期也存在一定的影响。

④ 新冠疫情影响

A、受新冠疫情影响,医药行业除极少数涉及防控产品供不应求外,绝大部分产品(特别是价值较高的处方药)受患者大幅减少就医、门诊与住院处方大幅减少等因素的影响,全行业经济运营指标也是下滑严重,新冠病毒对医药行业的整体影响还会持续一段时间。

新冠疫情导致上游医药生产企业开工延迟,影响公司后续采购和销售业绩。同时,医院病人住院意愿会推迟,医院需求下降,影响公司经营业绩。

B、本次疫情在一定程度上影响了物流效率,增加了物流成本,部分地区为应对本次疫情的爆发,采取了一系列封闭措施,对公司物流效率和物流成本产生一定程度的影响。

C、本次疫情的突发性,使得当前医院急需的药品、器械等物资与公司的库存存在一定的差异,与疫情相关的产品都需要现款采购,造成资金成本增加,同时对存货周转效率产生影响。

⑤ 非主营业务公司经营预期的影响

子公司为人员密集型公司,属于战略转型企业,需加大信息化投入及人员结构调整,人工成本增长较多,营业成本增加,导致利润率下降。

2、请结合2019年度拟计提减值的相关商誉资产发生减值迹象的具体时点,说明你公司以前年度未计提商誉减值,在2019年计提大额商誉减值的原因及其合理性。

回复:

(一)公司以前年度计提商誉减值情况说明:

2018年之前,公司一直保持着快速的发展态势,商誉减值计提规模较少。

2018年,宏观经济发生变化,2018年公司计提商誉减值7.6亿。

(二)拟计提减值的相关商誉资产发生减值迹象的具体时点:

2019年国际经济更加复杂多变,国内经济呈现下滑压力,全国卫生总费用支出增速也呈现下降趋势,医疗消费能力进一步放缓趋稳。针对风云多变的国内国际经济环境,公司在2019年聘请国际知名机构做五年战略规划,2019年12月五年战略规划形成。

2020年1月,根据2019年业绩达成情况,和对今后五年业绩的预估,及五年战略落地需要完成的事项,决定对子分公司商誉进行测试,充分考虑各种影响因素,具体见本次回复问题“1”的注②。

因受以上这些2019年出现的影响因素,公司2019年计提商誉减值22.4亿。

3、请结合商誉减值测算过程中的重要假设、关键参数等减值测算过程,说明相关减值测试是否符合《企业会计准则》的相关规定,公司本次拟计提商誉减值金额是否准确、合理。

回复:

(一)商誉减值准备计提政策

在财务报表中单独列示的商誉,无论是否存在减值迹象,每年均进行减值测试。减值测试结果表明资产的可收回金额低于其账面价值的,按其差额计提减值准备并计入减值损失。可收回金额为资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间的较高者。

在财务报表中单独列示的商誉,在进行减值测试时,将商誉的账面价值分摊至预期从企业合并的协同效应中受益的资产组或资产组组合。测试结果表明包含分摊的商誉的资产组或资产组组合的可收回金额低于其账面价值的,确认相应的减值损失。减值损失金额先抵减分摊至该资产组或资产组组合的商誉的账面价值,再根据资产组或资产组组合中除商誉以外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。

(二)商誉减值准备测试时的关键参数设定

与商誉有关资产组可回收金额评估采用被评估资产的寿命期内可以预计的未来经营净现金流量的现值的方法进行评估。评估关键参数的设定包括:

1)销售收入和毛利率预测:参考2017年-2019年平均销售增长率、毛利率水平以及19年行业政策和新冠状病毒疫情影响,以各公司经营发展情况为依据确定未来销售收入增长率和毛利率。

2)费用的预测:根据2017年-2019年销售费用、管理费用占销售收入的平均比例为基础,对销售费用、管理费用构成进行分析,同时考虑资产折旧摊销政策等因素进行预测。

3)折现率的估算:按照现金流与折现率口径一致的原则,本次测算均采用税前计算,折现率选取税前加权平均资本成本模型(WACCBT)确定折现率r。

对商誉所在的资产组进行减值测试过程中,公司采取谨慎性的做法,既不高估收入、也不低估成本,未来现金流的预测是以2017年-2019年的实际数据为基准,结合宏观经济环境、行业政策影响以及子公司实际经营情况等因素合理确定,确保公司本次拟计提商誉减值金额相对准确、合理。最终商誉减值准备计提将由公司聘请的具备证券期货从业资格的评估机构及审计机构进行评估和审计后确定。

4、请补充披露公告所述衍生金融负债变动的具体情况及详细原因,并说明具体处理的会计处理依据以及相关处理是否符合《企业会计准则》的规定。

回复:

(一)金融工具确认和计量

根据《企业会计准则第22号——金融工具确认和计量》,企业在非同一控制下的企业合并中确认的或有对价构成金融资产或金融负债的,该金融资产或金融负债应当分类为公允价值计量且其变动计入当期损益的金融资产或金融负债。

(二)衍生金融负债会计处理

2019年公允价值变动收益金额为5.5亿元,系或有对价形成的衍生金融资产及衍生金融负债公允价值变动产生的收益。根据被收购公司的股权转让协议,协议中约定了基于未来业绩完成情况确定相应的溢价款金额,根据企业会计准则及相关规定,非同一控制下企业合并中,购买方应当将合并协议约定的或有对价作为合并对价的一部分,按照其在购买日的公允价值计入企业合并成本,并确认相应的资产负债,后续变动应计入公允价值变动损益,公允价值基于被收购公司未来业绩预测情况等因素予以确定。

按照《企业会计准则》的规定,2019年度公司共确认商誉减值损失22.4亿元,确认公允价值变动收益金额5.5亿元。

5、请说明你公司未及时披露业绩预告的原因及合理性。

回复:

2015年开始,公司抓住政策和市场机遇,将业务从山东向全国拓展,通过一系列的投资收购,加速打造全国性、综合性的医疗器械直销网络,完善和拓展公司产业布局,期间公司外延收购近200家公司,上述公司具有轻资产属性,在合并时形成了较大金额的商誉。根据证监会《会计监管风险提示第8号----商誉减值》及相关会计政策规定,公司拟对报告期内所有子公司的经营情况进行全面评估,因全国子公司数量近200家,分布在海南、云南、贵州、内蒙、黑龙江、湖北、湖南、上海、北京、广东、陕西、山西、福建、浙江等30个省份,公司多,地域跨度大,审计工作量大,我公司派驻各省公司的财务人员均为山东省外派人员,因疫情至今无法返回工作岗位,目前大部分公司所在城市仍然封城,不允许外地人员进入,导致各地公司的审计评估无法开展,这是审计评估碰到的前所未有的难题,无法提前预料,在业绩预告最后披露期限前,未能出来合并的具体数据,导致延误了业绩预告时机。集团总部在烟台,2020年2月13日辖区政府批复复工,所有外地员工和2020年1月27日以后去过烟台区域外的员工全部居家隔离,2月底前不允许复工,至今无法全面开展工作,对审计评估进度造成巨大影响。

6、你公司认为其他应予说明的事项。

回复:

无其他应予说明的事项。

特此公告。

瑞康医药集团股份有限公司

董 事 会

2020年3月3日