头部公募问卷大调查展示下半年投资图谱 全面牛市已然开启 基金调仓剑指何方

| ||

| ||

| ||

|

⊙本报记者联合报道 ○编辑 吴晓婧

不论是美股四次熔断、石油“负油价”危机,还是疫情重击之后全球股市强势反弹,2020年上半年的全球资本市场充满了魔幻色彩,就像一只包罗了金融宇宙的微缩生态瓶,呈现着诸多看似不可能发生的现象。

在这个连巴菲特都直呼“活久见”的年份,受益于国内疫情控制得力、逆周期调节政策的实施以及持续推进的各项改革措施,A股市场在刚刚过去的上半年展现出了超乎预期的韧性,在全球市场中的吸引力亦进一步提升。

站在下半年的起点,上证指数再上3000点极大地振奋了市场信心,此前受到压制的金融、地产等板块也似乎看到了转机。与此同时,在经历了上半年充分演绎的结构性行情之后,一些优质龙头公司的估值已处高位,很多投资者对下半年行情多了一份谨慎。

全面牛市真的来了吗?医药、消费、科技领域部分龙头公司的估值溢价合理可靠吗?低估值板块卷土重来的持续性几何?下半年调仓重点布局哪些板块?

上海证券报邀请权益类基金规模排名前50的公募机构参与了2020年下半年投资展望问卷调查,并独家采访了业内多位资深投资总监,他们对上述几个直击投资者灵魂的问题作出了回答。

全面牛市真的来了吗?

下半年伊始,上证指数再度攻上3000点,连续几个交易日指数明显加速上行。“牛市真的来了吗?”火热的场景,不禁让投资者发出这样的提问。

在掌管着大资金的基金经理们看来,“结构性行情”仍然是对于下半年行情的基本定调,共计有73.17%的基金经理勾选了这一选项;而选择“看多”的基金经理占到了21.95%,另有4.88%的基金经理持中性看法。令人欣喜的是,接受调研的基金经理中,无一人看空下半年的市场。

“下一阶段主导A股市场走向的核心变量仍是经济基本面。”万家基金总经理助理兼投资研究部总监莫海波认为,目前A股市场整体估值处于历史低位,一旦经济企稳反弹,叠加流动性支持,下半年整体表现较为乐观。

而对于下半年中国宏观经济走势,约有七成的基金经理给出的判断是缓慢复苏。对于2020年全年GDP增速,46.34%的基金经理预计在3%至4%区间,29.27%的基金经理预计在2%至3%区间。

“今年全国两会更多强调‘六稳’和‘六保’,这么接地气和切合实际的政策定调,指明了未来长期经济增长特别重要的方向。”景顺长城基金总经理助理、股票投资部总监余广表示,围绕着“六稳”和“六保”,我们看到了一些发展新基建的长期政策,以及短期的财政政策。这些政策推出后,后续应该能够看到经济稳步回升,这对于A股是非常重要的。

在国内经济缓慢复苏的预期支撑下,叠加居民财富再配置的大趋势,A股市场成为基金经理们最为看好的大类资产。

不过,在上半年结构性行情已被充分挖掘的情况下,选股难度增加亦是不争的事实。

“下半年需要降低预期收益率目标。”国泰基金主动权益投资事业三部负责人程洲坦言,经历了2019年和2020年上半年的行情之后,结构性机会已经挖掘到一定深度,性价比较高的品种比较难找,可以较为舒服地买入的优质资产的机会较少。下半年的投资难度加大,大的板块性行情不明显。不过,经济基本面继续向好,可以在变化中挖掘新的机会。

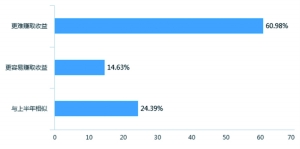

和程洲一样,根据调查,超过六成的基金经理认为下半年相比上半年更难赚取收益,约四分之一的基金经理认为投资难度与上半年持平,认为更容易赚取收益的比例不足15%。

多位投资总监也均提到了可能会对下半年行情产生扰动的不确定因素。华安基金副总经理、首席投资官翁启森认为,下半年全球资本市场将主要围绕流动性宽松+经济解封重启的主轴,不过仍然存在几大变数:一是海外疫情反复的风险;二是,从全球供给面来看,如果一些资源品、农产品大国因疫情影响受到一定冲击,是否会推升全球通胀,还是存在比较大的变数。

景顺长城基金总经理助理、股票投资部总监余广也表示,疫情对部分国家或地区、部分行业、部分公司的结构性影响还是很大的,而且是深远的,需要给予足够的重视。

龙头公司估值溢价能持续吗?

上半年的A股市场无疑不缺赚钱效应。Wind数据显示,剔除次新股后,沪深两市共有152只个股股价翻倍,不过个股涨跌幅中位数为-1.31%。这波被演绎得淋漓尽致的结构性行情也被卖方总结为“少部分公司的牛市”,其中尤以医药、消费、科技三大领域中的部分龙头公司表现最为亮眼。当然,随着股价的节节上涨,这其中相当一部分公司的估值也已经被推到历史估值的顶部。

这些龙头公司的高估值能持续吗?板块之间的估值差是否有收敛的可能性?这是又一个直击投资者内心的问题。

有意思的是,43.9%的基金经理选择了“树不会长到天上去”,而56.1%的基金经理选择了“强者恒强”。

多位接受采访的投资总监都提到,龙头公司高溢价不是一个短期现象,而将长期存在。未来龙头公司能体现出更强的抗风险能力,也将受益于行业集中度的提升。

与此同时,另一个值得重视的因素在于,A股投资者结构正在发生变化:公募明星基金经理和爆款基金的强吸引力带动了居民资金的加速聚集,今年上半年新基金发行超过1万亿元;外资也通过北向通道净流入超过1000亿元,基本上保持了过去两年“跑步入场”的节奏。

对此,翁启森分析,A股投资者结构机构化的现象有其时代背景。首先,理财产品的收益率大幅下行,且在刚兑打破的背景下,理财产品也不一定是十足安全的。所以,基于大类资产配置的原则,资金必然会寻找更具性价比的产品,一些长期绩优的基金管理人受到资金追捧是很自然的。其次,北向资金持续流入A股市场,也是海外资金在欧美极低利率环境下对全球资产的再配置,尤其是配置盈利具有可持续性和稳定性的中国优质资产,将是相当长一段时间里的趋势。未来这一现象仍然会延续,各行业的龙头品种仍然会受到追逐。

市场对于龙头公司相对偏高估值的接受度也在提升。在基金经理们看来,当下的相对高估值是个不争的事实,但用未来的业绩可以给当下的估值一个更合理的解释。

“如果估值处于合理或者稍微偏贵的状况,我觉得还是可以继续持有龙头公司的,可以忽略市场的短期波动。”余广表示,个别股票前期表现活跃,出现了估值较高的情况。但整体来看,龙头公司的竞争优势愈发明显,真正的核心资产具有较好的盈利支撑,企业盈利不断增长能够消化估值高的情况。

“从来就不是估值的问题,而是某个赛道能够承载多大经济体量的问题,是天花板是否足够高的问题。”翁启森表示。他进一步以消费品为例,认为重点还是看赛道的宽度、公司的产品力和品牌力以及管理层的执行力。

“现在市场基本上会以3年的维度来看待一些投资机会。以消费股为例,如果3年的PEG(市盈率相对盈利增长比率)能够保持在1附近甚至略高一点,都可以被市场接受。”莫海波也表示。

谈到为何A股市场消费、科技、医药等领域部分龙头标的估值远高于海外市场,程洲认为,这主要源于两个市场连通性不足,投资者结构也不一样。在他看来,外资对于市场的影响主要体现在2018年。当时流动性收缩,外资作为市场唯一的增量资金来源,其选股偏好在较大程度上影响了市场的审美观,核心资产受到追逐。不过,这在2019年表现得并不明显。2020年由于流动性保持合理充裕,市场行情与外资流入的关联性就不大,真正掌握A股话语权的仍然是境内资金。

他也较为认同绩优公募基金的自我强化效应。今年以来,新基金发行额超过1万亿元,其中大量资金涌入业绩较好的权益基金,的确产生了一定的聚集和示范效应。这种现象在历史上也时有发生,无论是2015年上半年的互联网行情,还是2017年的白马股行情。

在程洲看来,目前“少部分公司的牛市”难言结束。尽管一部分品种的估值被不断推高,但是这在市场可以容忍的范围以内。至于这种自我强化何时结束,负反馈的导火索可能来自于一些标的业绩不达预期。

翁启森提醒投资者注意,下半年市场对于分母端即利率的变化可能会更为敏感。“大家对于分子端即经济复苏和企业盈利的预期不是特别高,但目前市场已经习惯了流动性保持合理充裕的环境。一旦出现边际上的收紧,对于估值被打得过高的品种,影响就会比较明显。”翁启森表示,比如与疫情防控相关的一些医药股,尽管当前仍处于盈利超预期的阶段,但在估值偏高、持股过度集中的情况下,股价经受的考验也在增加。

下转3版