(上接119版)

(上接119版)

电子件以驱动、芯片、PBCA等进口料为主,其中芯片类为供货周期较长的原材料,需设置安全库存;模组、组件主要为光源、水冷、电源等组件及色轮等;光学件主要为镜头、激光器、光学镜片物料,供货周期较长;结构件主要为光机壳体、整机外壳等。

期末公司对上述原材料采用移动加权平均法进行计价。

2020年各类原材料市场价格同比变化不大,公司推动采购物料降本,采购价格小幅下降。2021年至今,随着疫情逐步得到控制,消费需求反弹,新能源汽车等行业快速增长,给全球半导体、光学等原材料供应带来较大压力,公司所处行业中部分电子、光学物料也出现供应紧张、价格小幅上涨等趋势,尤其电子件现货涨幅较大。

②2020年末公司原材料跌价准备计提过程

公司持有原材料的目的主要用于生产耗用形成产成品后销售,计算原材料的可变现净值时,首先确定原材料对应的主要产成品,然后根据主要产成品的预估售价、销售税费测算产成品可变现净值,如果用其生产的产成品的可变现净值高于成本,该类材料按照成本计量;如果产成品的可变现净值低于成本,该类材料采用可变现净值计量。原材料可变现净值为产成品预计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额。

按照上述公式计算,报告期末原材料跌价准备余额1,234.31万元。

2、计提比率与同行业公司对比情况说明

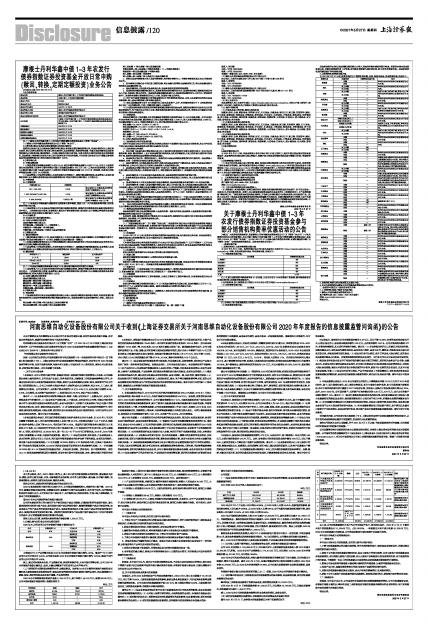

2020年末,同行业可比公司存货跌价准备计提情况如下:

■

主营家用TO C产品的峰米科技2020年末存货跌价准备计提比例为2.46%,略高于TO C同行业可比公司平均水平2.08%,公司其他业务2020年末存货跌价准备计提比例为10.64%,略高于同行业可比公司平均水平9.80%。

综上,通过对存货具体分类、产品销售价格、原材料采购价格、未来市场行情等分析,公司2020年末存货跌价准备计提充分、合理,计提比例略高于同行业可比公司平均水平。

(三)详细说明本期转回或转销的内容、金额及原因。如存在2019年计提的存货跌价准备和合同履约成本减值准备在报告期转回的,请结合转回的确定依据说明前期计提的合理性,相关减值测试中参数、假设、指标的选取是否存在不谨慎、不合理的情形

2020年公司转销核销存货跌价准备2,034.18万元,其中转销1,451.30万元,核销582.88万元。公司本期存货跌价准备转销/核销明细如下:

单位:万元

■

根据会计准则,上期末已计提存货跌价准备的存货本期发生报废、领用和销售等情况,存货跌价准备金额转销计入对应的科目,其中计入营业成本810.65万元、计入销售费用98.44万元、计入管理费用13.53万元、计入研发费用528.68万元,直接核销582.88万元。具体情况如下:

(1)产品实现对外销售,对前期已计提的存货跌价准备转销,转销计入营业成本810.65万元,主要系不良品返修后对外销售,以及长期使用的演示样机转卖客户,相应转销存货跌价准备。

(2)转销计入研发费用528.68万元,主要为研发样机、组件退库拆解后循环利用,前期已计提跌价准备。

(3)转销计入销售费用98.44万元,转销计入管理费用13.53万元。

(4)核销存货582.88万元,主要系早期激光电视和配套屏幕,存放多年,由于产品更新换代或退市,经公司综合评定,该批存货已无使用价值或变现价值,前期已全额计提跌价准备。经审批对上述存货予以核销。

年审会计师核查方法和核查结论:

(一)核查方法

年审会计师针对公司存货,执行的主要审计程序包括:

1、了解公司生产与仓储相关的内控制度及关键内部控制程序,评价内部控制的设计,确定其是否得到执行,并测试相关内部控制的运行有效性情况。

2、获取存货收发存明细表,对期末原材料、库存商品等进行计价测试。

3、编制期末存货成本倒轧表,将存货采购发生额与主营业务成本金额进行勾稽核对。

4、获取公司期末存货清单及库龄统计表,了解公司长库龄存货产生原因。

5、了解公司存货跌价准备的计提政策,复核期末存货库龄及存货跌价准备计提金额。

6、获取并检查公司编制的成本计算表,核查公司成本核算方法在报告期内是否保持了一贯性原则,分析报告期内产品单位成本波动的合理性。

7、对期末存货实施了监盘程序,并将监盘结果与财务明细账核对是否一致。

8、对存货进行截止测试,核查公司存货采购是否计入正确的会计期间,同时核查公司成本结转的准确性和及时性。

(二)核查结论

经核查,年审会计师认为,期末公司存货余额增加合理,不存在未及时结转成本的情况,期末库存中滞销产品较少且已根据其可变现净值计提存货跌价准备;存货跌价准备计提合理,计提比例略高于同行业可比公司平均水平。

四、关于经营活动现金流量与应收账款

年报显示,公司2020年经营活动产生的现金流量净额5,239.04万元,较上年同期减少19,061.05万元,同比下降78.44%,主要系受新冠肺炎疫情影响,影院服务业务收款减少,同时因风险备货等因素采购付款增加所致。公司本期末应收账款账面价值3.42亿元,较上期期末增加94.09%,主要系峰米科技迁址工商税务变更影响,导致期末余额大幅增加。

请你公司:(1)结合业务变动情况分析不同客户回款周期及对公司现金流的影响,是否存在放松信用政策刺激销售的情况;(2)公司收入规模下滑的情况,大规模备货的合理性,存货跌价准备是否计提充分;(3)说明峰米科技迁址工商税务变更对应收账款增长的具体影响,结合影响金额,说明应收账款余额增长的合理性;(4)说明应收账款期后回款情况,实际账期与信用政策是否存在重大差异。

请年审会计师核查并发表明确意见。

公司回复:

(一)结合业务变动情况分析不同客户回款周期及对公司现金流的影响,是否存在放松信用政策刺激销售的情况

2019年和2020年公司收入构成及变化如下:

单位:万元

■

2020年公司TO C产品收入同比增长60.88%,占2020年收入比例54.65%;受新冠疫情影响,影院服务业务收入同比减少56.85%,占2020年收入比例8.81%;由于光源和电影放映机销售下降,其他业务收入同比减少22.53%,占2020年收入比例36.54%。

2020年公司影院服务业务收入较2019年减少22,625.86万元,其他业务同比减少20,708.14万元,导致销售商品、提供劳务收到的现金大幅减少;2020年家用TO C业务收入同比增加40,307.54万元,但受峰米科技工商税务变更影响,收款有所延迟,导致销售商品、提供劳务收到的现金流增加幅度小于收入增加幅度;同时公司采取措施,优化付款条件,提高票据支付比例。综合上述因素,2020年公司经营活动产生的现金流量净额为5,239.04万元。

影院服务业务采取预充值模式;家用TO C业务根据客户资信水平给予一定信用期,平均回款周期40天,其他业务销售模式和商务条款保持稳定。与上年同期相比,公司整体信用政策无显著变化。

综上,2020年公司现金流变化主要系业务变动影响,不存在通过放松信用政策刺激销售的情况。

(二)公司收入规模下滑的情况,大规模备货的合理性,存货跌价准备是否计提充分

公司2020年实现收入194,888.42万元,同比基本持平,主要系影院服务业务收入较2019年减少22,625.86万元所致。2020年公司产品销售收入174,412.32万元,同比增长12.27%;2020年末存货账面余额44,910.93万元,同比增长38.58%。

2020年末公司为应对供应风险,对核心器件和供货期较长的物料进行了安全储备,同时为满足市场需求,增加了成品备货。截至2021年3月末,已通过销售或转为出租用光源等方式消化2020年末存货33,979.90万元,占2020年末存货余额的75.66%,公司年底大规模备货符合业务发展需要,具备合理性。

存货跌价准备计提方法和过程详见问题三之(二)回复,2020年末公司存货跌价准备计提充分。

(三)说明峰米科技迁址工商税务变更对应收账款增长的具体影响,结合影响金额,说明应收账款余额增长的合理性

峰米科技工商税务变更影响了发票开具进度,相应增加应收款16,810.22万元。

公司2020年12月31日应收账款余额36,134.63万元,同比增加15,759.95万元,扣除此项影响后,应收账款同比减少1,050.27万元。

综上,2020年末公司应收账款余额增长符合业务实际情况,具备合理性。

(四)说明应收账款期后回款情况,实际账期与信用政策是否存在重大差异

截至2021年3月31日,报告期末应收账款前五大客户回款情况如下:

单位:万元

■

由上表,公司应收账款前五大客户为公司长期合作客户,信用状况良好。2020年12月31日前五大客户应收账款合计31,205.09万元,占比86.36%,一季度前五大客户累计收款42,938.19万元,2020年末应收账款已全部收回,公司的实际账期与信用政策不存在重大差异。

年审会计师核查方法和核查结论:

(一)核查方法

年审会计师针对公司应收账款,执行的主要审计程序包括:

1、了解与应收账款相关的关键内部控制,评价这些控制的设计,确定其是否得到执行,并测试相关内部控制的运行有效性。

2、获取了公司期末应收账款余额明细表,结合主要客户的信用政策,比对主要客户应收账款是否存在逾期情况,对比两期主要客户信用政策,对比主要客户实际账期与信用政策的差异,对于逾期的客户询问原因,了解账龄一年以上的应收账款占比变动情况及应收账款坏账准备的计提情况。

3、复核公司是否按照坏账准备计提政策计提相应的坏账准备、计提的坏账准备是否充分。

4、检查产品出库、运输及签收等相关单据;检查客户回款的相关银行回单。

5、对期末应收账款余额实施函证程序,函证内容包括销售情况、往来账项情况。

6、获取了公司主要客户应收账款的期后回款资料,核查相关银行流水、获取银行回单等支持证据。

(二)核查结论

经核查,年审会计师认为,公司当期不存在放松信用政策刺激销售的情况;公司大规模备货合理,存货跌价准备计提充分;峰米科技因工商税务变更导致应收账款余额增长符合实际情况;客户实际账期与信用政策不存在重大差异。

特此公告。

深圳光峰科技股份有限公司董事会

2021年5月27日