|

□范敏

行业景气上升是主基调

在即将过去的2006年中,由于宏观经济长期处于高位运行状态,大多数企业的效益呈上升态势,促使大部分行业的景气度仍呈现上升趋势,在这种总体增长的基础上,行业的增长格局有所调整,这种调整总体上说是积极的。

企业效益持续攀升,大部分行业景气上升。

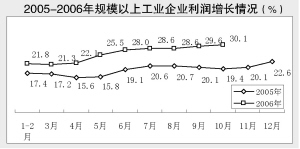

2006年前10月,工业生产累计完成增加值69867.3亿元,增长16.9%,增幅比上年同期提高0.6个百分点。规模以上工业企业实现利润一路加速:一季度同比增长21.3%,上半年同比增长28%,前三季度同比增长29.6%。在经过近两年的回落后,我国规模以上工业企业利润增长速度再次回到30%以上,1-10月全国规模以上工业实现利润14697亿元,比上年同期增长30.1%,增幅同比上升10.7个百分点。前10月工业经济效益综合指数达到187.29,比上年同期提高17.12点。从39个工业大类行业来看,1-10月份,除石油加工及炼焦业净亏损462亿元外,其他38个行业利润同比均有所增长。其中,有色金属冶炼及压延加工业利润同比增长105.5%,石油开采业利润同比增长30.4%,交通运输设备和专用设备制造业利润同比增幅均超过50%。

在企业效益上升带动下,2006年大部分行业景气上升。通过各行业的利润增长变动情况,并结合行业的销售收入增长、亏损面、流动资产周转率、应收帐款周转率、就业增长变化等几大主要经营和发展指标,我们对国民经济39个主要工业行业的景气水平进行了测算。测算显示,1-10月份,大部分行业的景气水平比去年同期有较大提高。在39个工业行业中,景气上升的行业共有32个,比重超过80%。

行业增长格局有所调整。

从行业景气变化格局来看,前10月资源采掘类行业景气总体处于下降或回落状态,黑色金属矿、煤炭以及其他采矿业位列几大景气下降行业的前列,有色金属矿、石油天然气开采以及非金属矿开采业尽管利润增长仍较快,并拉动行业景气仍处于上升,但与去年景气上升的程度相比,都有不同程度的下降,从原因来看,主要是经过连续几年的高增长,大规模投资涌向这一领域,偏紧的供求关系逐渐宽松,部分甚至已经出现了供过于求的局面。

原材料行业前10月景气总体呈现出恢复或加速上升的特征,钢铁行业去年景气深度下降,今年景气水平尽管仍在下降,但在价格逐渐复苏条件下,下降幅度已经较大程度降低,化工化纤行业扭转了去年受原油价格影响景气下降的局面,在油价仍维持高位的情况下,景气出现上升,有色金属行业去年景气上升非常快,今年在国际市场价格继续大幅走高的带动下,景气水平进一步大步攀升,比去年同期提高达10.03点。在政策推动和投资带动下,今年以来以通用机械、电气机械、专用设备制造为主的中游制造业景气上升非常显著,其中,专业设备制造业前10月景气度比去年同期上升12.14点,是全部工业行业中提高最快的行业,电气机械制造业和通用设备制造业景气分别上升9.46点和6.67点,上升相当明显。

消费品来看,以交通运输设备制造、通讯电子设备制造为主的下游耐用消费品制造业表现出了强劲的景气复苏态势,在汽车、手机、电子计算机及网络设备产销复苏带动下,1-10月份这两大行业景气水平分别比去年上升10.51点和5.32点,扭转了自2004年中期以来的景气颓势。食品、饮料、农副产品等日用消费品行业,在多年来扩大消费政策的累计效应以及居民收入增长加快推动下,景气继续高位攀升,食品和饮料业前10月景气上升都超过10个点,表现出持续上升的势头。医药行业今年以来受药品降价、成本提高和竞争加剧影响,利润增长由2005年的20.5%下降到前10月的5.2%,景气比去年同期下降1.29个百分点,是唯一景气下降的消费品行业。

内在增长动力依然强劲

根据国家信息中心宏观经济预测模型,2007年我国经济仍将维持在9%以上的高水平增长。投资幅度将出现回落,但受新农村建设以及大规模国民储蓄的影响,回落幅度不会太大,仍将保持20%左右的增长水平。从消费来看,在建设和谐社会的战略方针指导下,预计2007年消费增长将继续维持向上趋势,带动相关行业保持快速增长势头。

从经济增长的大环境看,近几年的实践表明,当前我国经济运行比以往显示出了更好的稳定性与可持续性。消费升级逐渐由“点”到“面”,城市化进程基本趋势不变,给经济增长提供了最基础的需求驱动力,此外,市场体系日益健全,技术更新推动企业竞争力不断提高,宏观调控更加成熟等原因也发挥了重要作用。可以肯定,我国经济在较长时期内仍处于长周期的上升阶段,实际的经济增长速度尽管可能在未来一段时间出现回落,但在中长期基本增长力量的支撑下,回落幅度不会过大。

第一,今年以来汽车、通讯设备制造业等消费升级先导型行业显露出回升势头,将对2007年上游化工、汽车机械、橡胶、涂料、钢铁等原材料行业以及电子元器件行业需求构成支撑。房地产作为另一典型的消费升级产业,2007年投资景气虽然将有所回落,但居民对住房的需求仍相当巨大,增速适度回落不会改变较快增长的长期趋势,预计2007年上游化工、建材等行业仍具有非常大的增长潜力。

第二,作为平稳经济的主要力量,2007年,食品、医药、饮料等日用消费品行业景气趋势将得以继续。2006年,随着人均收入水平的稳步提高,内外需求的拉动,消费品行业总体保持了景气持续攀升的态势,纺织服装业等虽然受到国际市场的压力,在整体行业中的综合竞争力有所下降,但本身的效益增长仍比较快,说明中国在该领域的比较优势突出。2007年,随着我国居民收入水平继续稳步提高,尤其是农村居民收入的快速增长,以及国家刺激内需尤其是鼓励消费政策的不断实施,消费品行业发展前景良好,行业综合竞争力有望稳步提高。消费品行业作为稳定经济增长、平抑经济波动的力量,将在经济调整期发挥重要的稳定器作用。

第三,出口增速回落,但出口结构的改善将提高出口的效益水平。今年前10个月我国出口增长29.6%,比去年同期增速温和回落。二季度以来,受美国房地产市场滑落因素影响,美国和OECD国家经济周期领先指数结束上升趋势而拐头向下,预示着全球经济增长加速将结束,全球经济增速将趋向放缓,受全球需求增长回落因素影响,预期2007年我国出口增长将继续回落。不过,根据世界银行以及货币基金组织等几家主要预测机构预计,2007年虽然全球经济增速将趋向回落,但整体上仍处于景气周期,衰退的可能性较小,因此,我国出口需求急剧下滑的可能性不大。另外,2006年9月14日,财政部等五部委联合调整出口退税和加工贸易税收政策,取消煤炭、天然气等部分资源品出口退税;下调钢铁、水泥、玻璃、有色金属、纺织、家具、塑料等高耗能加工业出口退税。出口退税的下调将给这些行业的出口增长带来一定的减速压力。除出口退税因素外,下半年以来人民币升值加速也将给出口增长施加减速压力。不过,从出口退税因素来看,本次出口退税调整并不是简单的单方向调整,而是有降有升,在资源品和高耗能行业出口退税下调的同时,重大技术装备、部分IT产品和生物医药产品以及部分国家产业政策鼓励出口的高科技产品,部分以农产品为原料的加工品的出口退税得到不同幅度的提高。因此,这些高附加值行业出口增长动力的增强将为出口增速放缓起到一定的缓冲作用。