2005

(上接13版)

表4.4 评估业务收入描述性统计表-评估目的

单位:万元

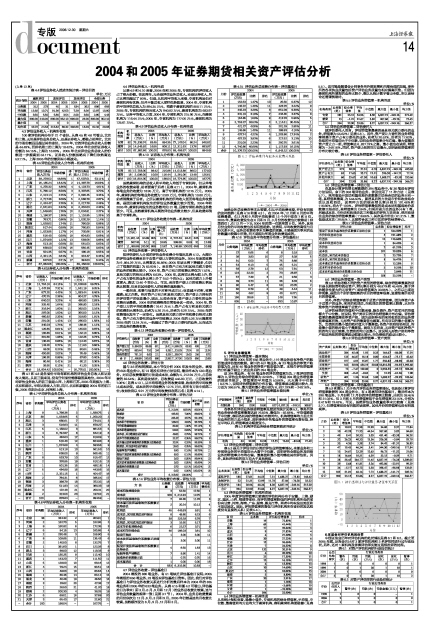

4.3评估业务收入-机构所在地

100家评估机构分布于21个省份。从表4.5和4.6可看出,北京和上海,无论是评估业务总收入,还是证券收入,都稳占前两位。北京的市场份额远远超过其他省份。2004年,它的评估业务总收入份额是44.49%,而排名第二的上海为18.42%。2004年北京的证券收入份额为64.15%,上海为16.09%。2005年北京评估业务总收入的份额进一步提高到53.11%,证券收入份额虽略有下降但依然高达53.11%。上海2005年的份额则有小幅波动。

表4.5 评估业务总收入分布表-机构所在地

表4.6 证券收入分布表-机构所在地

表4.7和4.8是各省份平均每家机构的评估业务总收入和证券收入情况。从前三强来说,没有任何省份能够稳固其地位。2004年平均评估业务收入的前三强是山西、上海和江苏,2005年则换为上海、北京和湖北。平均证券收入方面,四川、北京和新疆是2004年的前三强,2005年则为北京、河南和上海。

表4.7 平均评估业务总收入分布表-机构所在地

表4.8 平均证券收入分布表-机构所在地

4.4 评估业务收入-机构性质

从表4.9和4.10来看,2004年和2005年,专营机构的评估收入占了绝大份额。在这两年,无论是评估业务总收入,还是证券收入,所占比例均超过了80%。但是,从机构平均收入来看,专营机构虽仍对兼营机构有优势,但并不像总收入那样优势显著。2004年,专营机构的平均评估总收入为894.35万元,稍高于兼营机构的808.11万元;2005年,专营机构的相应收入为940.82万元,兼营机构则为683.97万元。证券平均收入方面,2004年,专营机构为215.96万元,而兼营机构为116.44万元;2005年,专营机构为177.00万元,兼营机构为125.61万元。

表4.9评估业务总收入分布表-机构性质

表4.10 证券收入分布表-机构性质

虽然兼营机构的总收入和平均收入均低于专营机构,但从单笔业务的收费来看,前者要高于后者(见表4.11)。2004年,兼营机构每笔业务的收费为18.95万元,高于专营机构的12.75万元。2005年,兼营机构的每笔业务收费为12.89万元,专营机构为10.80万元,前者稍微高于后者。之所以兼营机构的所均收入低而每笔业务收费高,是因为兼营机构发生的评估业务数量比较少而致。2004年和2005年,兼营机构发生的业务数均为31笔,远较专营机构的业务数要少。可见,虽然兼营机构开展的评估业务数比较少,但其收费却稍高于专营机构。

表4.11评估业务收费分布表-机构性质

4.5 评估业务收费-评估委托人

按评估委托人分类的评估业务收费分布情况见表4.12。大部分的评估业务收费来自于由资产受让方委托的业务。2004年该类收费为9,864.29万元,比例高达85.86%;2005年该比例下降颇多,但仍占了很高的权重(为63.93%)。来自资产占有方和其他关联方委托的业务的收费比较少。2004年,资产占有方的收费比例仅为7.52%,其他关联方的相应比例为6.63%。2005年,这两项比例大幅上升,资产占有方委托的业务比例上升了9.52个百分点;其他关联方上升幅度更大,高达13.40个百分点。可见,来自资产受让方的收费比例虽然比较高,但来自其他委托人的收费在逐渐提升。

一般而言,收费与信息的不对称性成正比:信息越不对称,收费越高;反之亦然。相对资产占有方和其他关联方,资产受让方拥有的所评估资产的信息最少,因此,从理论而言,资产受让方委托的业务收费应该最高。2004年的收费格局非常吻合这一理论。2004年,资产受让方的平均收费最高(16.41万元);资产占有方和其他关联方的收费则大致相当,前者为5.26万元,后者为6.29万元。2005年的收费情况发生了一定变化。虽然其他关联方的平均收费仍相对比较低,资产占有方委托的业务平均收费从2004年的5.26 万元提高至2005年的13.24万元,一跃超过了资产受让方委托的业务,从而成为三类业务的最高收费。

表4.12 评估业务收费分布表-评估委托人

4.6 评估业务收费-评估方法

基与3.6的相同原因,本小节仅分析2005年发生的业务。填报的656笔业务中,有73笔没有评估方法说明,最后样本为583笔业务。对应总收费最高的方法是成本法,金额为5,212.94万元,占总收费的82.54%;其次是收益法,总收费是445.93万元,占总收费的7.06%(见表4.13)。从平均每笔业务的收费来看,收益法的平均收费比成本法低。成本法的平均收费为12.75万元,在所有方法中排第二位;收益法则以9.91万元的平均收费排在第五名(见表4.14)。

表4.13 评估业务收费分布表-评估方法

表4.14 评估业务平均收费分布表-评估方法

4.7 评估业务收费-评估基准日

2004填报的886笔业务,有51笔缺乏评估基准日说明;2005年填报的656笔业务,23笔没有评估基准日资料。因此,我们对评估基准日与评估业务收费关系进行分析的最后样本为2004年的835笔业务和2005年的633笔业务。从表4.15和图4.2可看出,评估基准日为季末(即3月、6月、9月和12月)的业务总收费比较高,这与评估业务数量的规律一致(见第3.7节)。2004年,业务总收费最高的月份依次为12月、6月、3月和9月。2005年仍然是这些月收费比较高,虽然顺序变为6月、9月、12月和3月。

表4.15 评估业务总收费分布表-评估基准日

虽然业务总收费在季末比较高,但从平均收费来看,并没有明显的这种趋势(见表4.16和图4.3)。在2004年,12月和6月的平均收费最高,但3月和9月的平均收费在12个月中排在7和8位。2005年,最高收费发生在6月和9月,3月份的收费也比较靠前(排第四位),但12月一下从2004年的第一位跌至第8位。另外,其他月份业务的平均收费也没有明显趋势。这表明,平均收费的高低与月份关系不大。业务总收费在季末呈峰值的现象,主要是因为季末的业务数量比较集中所致,而不是因为单笔业务收费造成的。

表4.16 评估业务平均收费分布表-评估基准日

5. 评估业务增值率

5.1评估业务增值率-基本情况

在已填报2005年的656笔业务中,119笔业务没有净资产的账面值或评估值的数据。剩下的457笔业务,有23笔业务的净资产账面值为负,还有40笔业务的净资产账面值为零。本报告评估增值率的分析基于剔出上述业务后的394笔业务。

这394笔业务,有96笔业务的评估增值率为负,7笔评估增值率为0,评估业务综合增值率为22.90%。下表是394笔业务增值率的描述性统计。增值率的平均值为53.86%,大大高于中位数(8.27%),说明评估增值率的分布右偏。增值率波动幅度比较大,均方差为366.57%,最大值和最小值分别为6,837.19%和-249.16%。

表5.1评估业务增值率基本情况表

单位:%

各事务所评估业务综合增值率见描述性统计见表5.2。事务所评估业务综合增值率最高达到76.83%,最低为-82.68%。平均值略高于中位数,表明各机构的增值率分布较均匀。机构增值率均方差比所有业务的均方差小很多,说明事务所各笔业务的增值率有高有低,经过平均以后,增值率波动幅度变小。

表5.2机构评估业务综合增值率描述性统计

单位:%

5.2 评估业务增值率-评估目的

表5.3是关于评估目的分类的评估业增值率情况。全部业务和三种类型业务的平均值均大大高于中位数,说明评估全部业务及明细业务的增值率分布均右偏。最高值和最小值均落在其他评估组。另外,其他评估组的均方差大于其他两组。

表5.3评估业务增值率-评估目的

单位:%

5.3 评估业务增值率-机构所在地

2005年度评估增值率比较高的评估机构分布于安徽、上海、湖北、重庆、山西、福建等省份,而评估增值率较低的评估机构所处的省份有甘肃、河南、海南、广东、湖南、黑龙江等。两者中均有发达地区和不发达地区。因此,评估增值率的高低与评估机构所在省份的发达程度没有直接的关系(见表5.4)。

表5.4评估业务增值率-机构所在地

5.4评估业务增值率-机构性质

从各统计指标来看,除最小值外,专营机构的综合增值率、平均值、中位数、最高值和均方差均大于兼营机构,表明兼营机构更稳健(见表5.5)。这可能是随着会计师事务所外部监管和内部治理的加强,事务所的各项执业质量包括资产评估业务质量也相应提高所致。但因为兼营机构所填报的业务比较少,难以从统计数字看出全貌,所以该结论还需谨慎看待。

表5.5评估业务增值率-机构性质

单位:%

5.5 评估业务增值率-评估委托人

就评估委托人而言,评估增值率最高的是其他关联方委托的业务,增值率为55.62%(见表5.6)。另外,资产受让方委托的业务增值率稍高于资产占有方委托的业务,前者为20.52%,后者为17.63%。各组的平均值均大于中位数,说明业务增值率分布右偏。最大值落在资产受让方一组,增值率达6,837.19%之高。最小值也在该组,增值率为-249.16%。同时,资产受让组的均方差最大,说明该组增值率的分布比较分散。

表5.6评估业务增值率-评估委托人

单位:%

5.6 评估业务增值率-评估方法

在具备计算评估增长率数据的394笔业务中,有36笔没有评估方法说明。余下的358笔评估业务,涉及使用了11种方法(见表5.7)。采用假设开发法和基准地价系数修正法结合法的业务只有一笔,其增值率最高,为544.50%。紧居其后的方法是市价和收益结合法以及收益法,这两种方法的综合增长率分别为191.48%和116.66%,均大于100%。评估增值率最低的是成本法和基准地价系数修正结合法,其增值率为2.84%,但采用该方法的业务只有1笔。另就成本法、市价法和收益法这三种基本的评估方法而言,采用收益法业务的综合增值率最高(116.66%),其次是市价法(61.21%),最低是成本法(29.85%),比较符合这三种方法的评估结果特点。

表5.7评估业务增值率-评估方法

5.6 评估业务增值率-资产类型

表5.8单独考察不同的资产类型的增值率。综合增值率最高的项目是长期投资和流动资产,增长率分别为46.87%和45.48%,高于评估随意性更大的无形资产(综合增值率为30.96%)。之所以出现这种现象,是因为个别价值较高的项目的增值率很高,直接推高所在项目的增值率。

另外,净资产的综合增值率高于总资产的增值率。因为净资产多于总资产的业务,采用的收益法,而收益法的增值率比较高,从而导致净资产的增值率高于总资产。

从评估结果的均值和中位数来看,除负债外,资产类项目的均值都大于中位数。这说明,资产类项目的评估增值率分布右偏。评估增值率的最高值落在净资产组,因为这组特有的采用收益法的业务增值率偏高而致。无形资产组的最高值也颇高。所有项目的最小值都为负。负债组的最小值的绝对值大于最高值;各资产组则恰恰相反,均是最小值的绝对值小于最高值。就均方差而言,无形资产组和净资产组的均方差比较高,负债组的均方差最小。这说明无形资产组和净资产组这两组的增值率波动幅度比较大,而负债组的波动比较小。

表5.8评估业务增值率-资产类型

单位:%

5.8 评估业务增值率-评估基准日

表5.9和图5.1关于各月评估业务增值率情况。在具备计算评估增值率数据的394笔业务中,有4笔填写评估基准日,最后样本为390笔业务。9月份和12月份的评估增值率比较高,分别为38.45%和31.03%。但3月和6月的增值率低于全年增值率23.15%,分别为8.41%和19.43%。可见,虽然评估业务数量在季末比较高(见表3.7),但增值率却没有明显的该规律。其他月份的增值率也没有明显规律。

表5.9评估业务增值率-评估基准日

单位:%

6.证监会对评估机构的处罚

中国证监会历年对评估机构的处罚情况见表6.1和6.2。截止至2005年底,证监会共计对3家评估机构和3名评估师进行过行政处罚,另外,还对1家机构及涉案评估师实施过通报批评的处理。

表 6.1 对资产评估机构的行政处罚统计

表 6.2 对资产评估师的行政处罚统计