|

伴随着国际油价一路走高,以欧佩克为首的产油国卖油所得的“石油美元”也日益成为国际市场一股重要的投资和贸易力量。

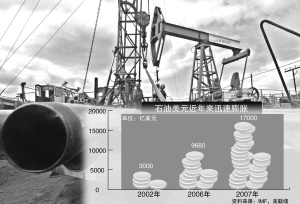

根据美联储纽约分区银行最新发布的一份调查,在2006年一年中,全球的石油美元总额预计可达9680亿美元左右,较2002年的约3000亿美元增长了两倍以上。报告显示,在过去的四年中,有近四分之一的石油美元通过直接和间接的方式投入了美国金融资产;与此同时,为进口原油而付出大笔美元的欧元区和中国,也可喜地看到越来越多的石油美元通过商品和服务进口的途径“回流”。

产油国成了国际“财主”

这份题为《石油美元回流》(Recycling Petrodollars)的报告于美国当地时间周三发布,作者是美联储纽约分行的三位经济学家:希金斯、克里加尔德以及勒尔曼。报告指出,2006年全年,产油国的石油收入即石油美元有望达到9680亿美元,远远超过了2002年的3000亿美元。

石油美元的迅速壮大,主要得益于近几年国际油价大涨。在快速增长的需求以及国际市场泛滥的流动资金推动下,纽约基准原油期货价格自2003年以来一路飙升,在去年7月一度升至每桶78.40美元的历史新高。近期油价虽再度跌破60美元整数关,但仍在58美元左右的高位徘徊,相比2003年5月本轮牛市起始时的25美元仍涨了一倍以上。

产油国已经成了“资本市场的财主”,瑞士信贷亚洲区首席经济学家陶冬感叹说。他进一步指出,石油美元是这几年最大的一个话题,迪拜已经成为全球最火的金融城市之一,“甚至连中国公司的IPO都要到中东去兜一圈”,足见石油美元的重要性。

美联储的报告显示,石油美元目前主要集中于少数几个国家,同时,这些石油收入中的大部分并没有被产油国用在增加国内支出上,而是被用来购买其他国家的产品或从事海外投资。

美国吸收石油美元投资最多

报告指出,就石油美元的海外投资而言,美国仍是最重要的投资目的地。

报告显示,在2003年至2006年期间,石油出口国投入到美国资产的资金总额约为3140亿美元,而同期石油美元在全球范围内的投资总额为1.3万亿美元以上,投资于美国资产的资金比例不到四分之一。

不过,美联储的经济学家指出,即便美国不是石油美元投资的直接去向,那些流入国际金融市场的石油美元最终还是多数回流到了美国。之所以作此判断,是因为三位经济学家注意到,2002年以来美国资本净流入的增幅与石油出口国资本净输出的增幅大致相符。

报告指出,多数石油美元是以非直接方式投资美国的,譬如日本等国从石油出口国获得投资后,再通过购买美国证券将此类资金转投美国。

“过去几年中,买美国国债最多的不是亚洲央行,也不是欧洲退休基金,而是石油美元。”陶冬对记者说,他表示,这部分资金已成为美国利率的最重要支柱。

欧洲、中国对产油国出口大增

除了对外投资,各大产油国还将相当数量的石油美元用于采购商品和服务,而据美联储的最新报告,欧元区和中国成为最大的受益者。

报告称,在2002年至2006年间,欧元区的石油进口总金额增长了一倍以上,达到3160亿美元,增长了1920亿美元,但与此同时,该地区往产油国的出口总额也增长了770亿美元,达到1670亿美元。总的来看,欧元区每付出1美元用于购买石油,就有41美分的石油美元通过贸易途径回流。

报告称,中国每付出1美元用于进口原油,就有60美分的石油美元通过贸易回流,超过了欧元区的41美分,以及美国的20美分。报告并未给出具体的回流金额。官方消息显示,中国2005年原油进口金额约581亿美元,而2006年的进口量预计同比增长10%左右。

不过,陶冬对美联储报告中有关中国从产油国进口的数据提出了质疑,他认为,中国出口到产油国的主要是电器、服装和鞋类等,总的金额应该不会太高。

■新闻观察

石油美元膨胀或诱发潜在风险

□本报记者 朱周良

作为一个特殊的利益群体,石油美元的壮大已引起全球越来越多的关注。一方面,石油美元可以为美国这样的国家带来持续的资金供给,有助稳定当地金融市场,此外,在国际市场活动频繁的石油美元也能促进投资和贸易;但在另一边,石油美元趋利和投机的特性,及其背后潜藏的油价波动风险,也给相关国家甚至全球市场埋下了一颗“定时炸弹”。

英国著名财经杂志《经济学人》去年12月就曾刊文指出,随着油价上涨而水涨船高的巨额石油美元,正在给全球金融市场和经济带来巨大风险。

这篇题为《石油美元的力量》的文章指出,过去4年间,石油收入的剧增使产油国的经常账顺差比上世纪70年代的油价顶峰时期还要高出一倍以上。文章援引国际货币基金组织(IMF)的数据称,截至2007年的5年中,产油国的顺差累计可达1.7万亿美元。

文章称,石油出口国中有一半左右来自中东地区,相对于这些新兴经济体不大的经济规模,其外贸顺差显得尤其刺眼:沙特、阿联酋和科威特的平均顺差约占国内生产总值的30%。

“石油美元的触角不断延伸,这背后也有一定的风险,”复旦大学美国研究中心教授潘锐对记者说。瑞士信贷的经济学家陶冬也表示,鉴于石油美元日益增长的影响力,其对国际金融市场以及世界经济带来的潜在风险不可忽视。

《经济学人》的文章认为,石油美元激增会带来两个主要后果。首先是可能催生国际金融市场的泡沫,目前石油美元大量流入股市及房地产领域。上世纪70年代,石油美元被存入了西方的银行,而这些银行将大量石油美元贷给了发展中国家,从而埋下了拉美债务危机的隐患。今天,鉴于现代资本市场的复杂性,这种资金泛滥可能会埋下各类隐患。其次,石油美元激增还可能阻碍全球贸易再平衡的步伐。因为沙特、科威特、阿联酋和其他大部分海湾国家仍将本币牢牢盯住美元,这就意味着,尽管油价飞涨,这些产油国的货币汇率却一路走低,进而可能遏制其进口需求,妨碍全球贸易再平衡。

潘锐表示,石油美元的趋利和投机特性很明显,因此,一旦资金在短时间突然大量撤出,必然会对所在国的金融市场稳定乃至经济发展带来不稳定因素。

以上世纪70年代的沙特阿拉伯为例,当时由于钱来得太容易,沙特国内大量上马基建项目,社会福利也基本是政府买单,不过,随着油价随后大跌,沙特在80年代陷入了严重的财政危机,这对当地的经济带来了重大影响。“在当前的全球化背景下,类似的突发事件还可能在国际上引发连锁反应。”陶冬说。

专家指出,尽管当前的高油价在很大程度上起源于旺盛的石油需求,但由于仍存在投机和地缘政治因素,因此不能排除油价大起大落对产油国收入带来的冲击。

提到中国,潘锐指出,从扩大出口的角度来说,石油美元更多购买中国商品是好事,不过,由于国际资金都在押注人民币升值,所以,也要密切关注流入中国的石油美元的动向,一旦这些资金“沉淀”下来,从事投机炒作行为,其潜在的风险也是很大的。