|

姚宗辉、赵金厚

在2007年,食品饮料业将延续高速增长主旋律。在这样的预期面前,关键是如何从增长超预期的驱动因素入手,来寻找那些业绩增长能够超过预期的“奶酪”。

食品饮料行业作为国民经济的重要支柱产业,它的发展不仅关系到国计民生,而且涉及农业、工业和商业流通领域,根据食品行业“十一五”规划,到2010年,食品工业总产值将从2005年的20345亿元增加到40900亿元,年均增长15%,利税总额从2005年的3365亿元增加到6768亿元以上,年均增长15%,食品工业产值与农业产值之比从2005年的0.5:1提高到0.8。

2007年至2010年,整个食品行业面临着较好的发展际遇:国民经济持续快速发展和城市化水平的提高,给食品工业发展创造了巨大的需求空间;农业结构调整和产业化进程加快,为食品工业提供更加丰富的优质原料;西部大开发、振兴东北地区等老工业基地、促进中部崛起和建设社会主义新农村等重大发展战略,为食品工业创造了新的发展机遇;国家重视发展循环经济,为食品工业发展营造了良好的宏观环境;全球经济和区域经济一体化进程的加快,为我国食品工业在更大范围内配置资源、开拓市场创造了条件。2007年,在建设“和谐社会”和社会主义“新农村”的大主题下,与之关系密切的食品饮料行业有望继续取得较好的发展势头,人均收入的提升(尤其是农村居民可支配收入的提升)、城镇化进程的持续深入、对食品消费质量诉求的提升等将带动对葡萄酒、中高档白酒、啤酒和黄酒等酒精饮料、安全肉制品、健康乳制品等的需求,而且这种消费需求的增长将是一个长期的慢热过程,具有较强的持续性。

因此,预计2007年食品饮料行业仍将继续维持快速增长的势头,销售收入增速和利润总额增速在20%左右。“十一五”期间,那些能够积极适应消费升级、注重品牌培育、大力进行渠道建设、改善管理绩效、以市场为导向的优质龙头企业将获得更好的发展机会。

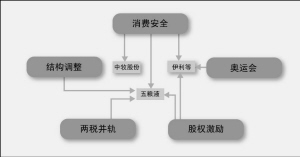

2007年食品饮料行业增长超预期的驱动因素包括三方面因素。

增长超预期的驱动因素

驱动因素之一:行业环境变化—消费安全

———消费安全助推行业“马太效应”龙头公司市场占有率不断上升

———消费安全是食品饮料业首要“关键词”

———国家出台相应法规和标准,影响行业竞争环境和发展趋势

———消费选择向品牌企业集聚,行业龙头强者恒强

———政策性投入增加,将为相关行业(如兽用生物制品业)带来发展机遇

驱动因素之一:行业环境变化-结构调整

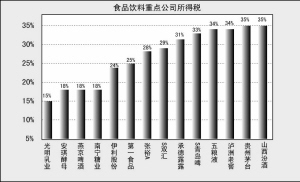

驱动因素之一:行业环境变化-两税并轨

———两税并轨将使重点公司业绩整体提升8.04%

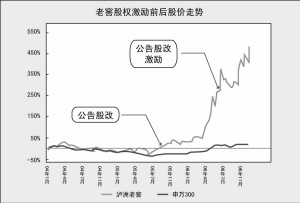

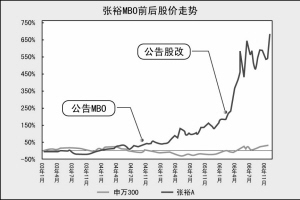

驱动因素之二:公司行为变更

———股改和股权激励将成为公司行为变更的源动力

管理层激励与ROE、净利润增长率、市值考核

公司治理的改善(如信息披露透明度)

———行为变更与二线公司可能的咸鱼翻身

通葡股份:MBO+新华联营销团队+高端产品“国宴1959”、“雅仕樽冰酒”

新天国际:战略收缩突出主业(剥离商贸、停止房产开发)+葡萄园基地进入优质高产期

沱牌曲酒:“舍得”高档文化酒+5万吨优质基酒储备

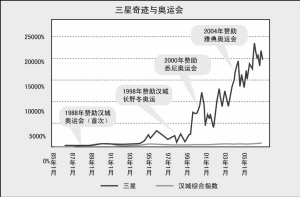

驱动因素之三:重大事件影响

2008年北京奥运会将举办,食品饮料行业中有不少公司已成为这一盛会的赞助商。2008年北京奥运会作为重大事件,将驱动其赞助商公司的超预期增长。研究报告以三星、百威为例,分析了奥运会对它们超预期增长的作用。

2007年主要子行业增长超预期驱动因素

驱动因素 受益子行业

消费安全 食品饮料各子行业、动物药品

结构调整 高档白酒、葡萄酒、啤酒、黄酒

两税并轨 高档白酒

重大事件 啤酒、葡萄酒、乳制品

增长超预期驱动因素案例

五粮液(000858):

收购普什和股权激励两大不确定因素的消除将使公司业绩增长超出预期

2007年五粮液销量预计将达1.2万吨,未来产能利用率提升有充足空间

估值折扣与价值回归

伊利股份(600887):

乳制品行业持续增长,竞争向具有资源、品牌优势的龙头企业倾斜

公司产能扩张即将见效,乳制品产销规模将由250万吨增至400万吨左右

奥运因素、股权激励可能使业绩增长超出预期

中牧股份(600195):

兽用生物制品业龙头,动物疫苗产品齐全,主要畜禽疫苗销售规模居全国第一

业绩增长依赖新产品上市(如宠物疫苗、喹唏酮等)和禽流感疫苗市场份额增加(定点生产企业由9家减少为6家)