|

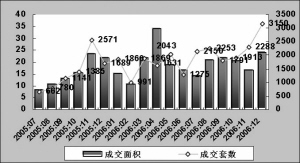

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的最新统计数字,2006年12月,上证商铺指数为2406点,较11月上涨了16点,环比跌幅为0.67%,同比上涨0.03%。上海商铺供应量减少,但成交量大增,环比增幅达44.43%,创8个月以来新高。(见右图6)

另外,根据上海中瑞市场研究有限公司研究报告,已经过去的2006年上海商铺整体供需比1:1.35,基本实现供需平衡,供给量与成交量双双增长20%左右。但价格上涨幅度有限,全年成交均价为10252元/平方米,较2005年小幅上升2.1%。

成交量激增

数据显示,2006年12月上海新增商铺供应量为23.80万平方米,比11月减少了10.59%。其中外环以外的新增供应量所占比例大幅增加,达到15.79万平方米,占总供应量的66.36%,这一比例比11月多了14.01个百分点。供应外围化倾向明显。其次是内外环间,为5.91万平方米,占总供应量24.82%,比11月份减少了12.44个百分点。内环以内为2.10万平方米,占总供应量的8.82%,比11月减少了1.58个百分点。

与供应减少相比,上海商铺12月的交易量却一改连续两个月的减少势头,成交量上升,并达到近8个月来的最高点。本月上海商铺共成交24.29平方米,环比增加44.43%,同比增加11.98%。而成交量的增长主要来自于郊区商铺成交的大量增加。

供需双增长

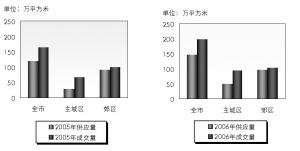

根据上海中瑞市场研究有限公司研究报告,2006年上海全市商业物业的供求比为1:1.35,与2005年相近,商业地产市场的新增供应量仍不及市场成交量。主城区的供求比为1:1.89,明显呈现出供不应求的状态,但与2005年相比,新增供应量与市场成交量之间的差距已有所缩小;郊区供求比为1:1.08,与2005年基本持平,供求基本达到平衡。

初步统计,2006年上海市共计发放商业物业预售许可证158次,与2005年相比,增加60%以上;批准预售的商业物业总面积达1460561平方米,较2005年增加22.2%。成交商业物业197万平方米,增幅19.7%。

一个新的趋势是新增供应外围延伸趋向,带动成交重心向市郊转移,市中心商业物业则供不应求。而商业物业均价小幅上扬,租金继续攀升,涨幅开始趋缓。

中瑞市场研究部分析师介绍,随着上海城市建设的逐步推进,主城区尤其是中心城区已拥有较多的商用物业,可供开发的地块相对较少,市中心商业物业的供应量日渐紧俏;郊区虽然地域广阔,但商业地产市场的发展起步较晚,不过随着郊区商品住宅区的逐步兴建,配套商业设施也开始增多。因此,近年来上海商用物业的新增供应开始由市中心逐渐向外围延伸,而供应的外移与郊区商业物业相对低廉的价格也带动上海商业物业的成交重心向市郊地区转移。

每月供5万平方米

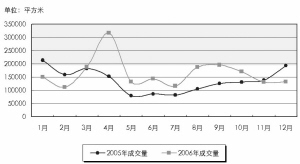

具体来说,供应方面,2006年上海商业地产市场每月新增供应量均在5万平方米以上,且月度新增供应量多位于6-13万平方米之间。其中,4月的新增供应量最为突出,由于普陀区上海兴力达国际广场的集中供应,当月全市新增商铺面积高达23万多平方米。而2005年除1月、12月供应量相对较大外,其余各月供应量多在5万平方米以下。整体来看,2006年上海商业物业新增供应量与2005年相比,呈上扬之势。

上海商业物业新增供应量的增加,一方面是由于上海消费品市场的快速增长。2006年上海市社会消费品零售总额继续保持较快增长,根据上海市统计局的统计,2006年1-11月上海全市共实现社会消费品零售总额3067.36亿元,较上年同期增长13%。近年来上海消费品市场的快速增长以及零售行业对外资开放程度的逐渐加深,给国内外零售企业带来更多利好因素,激起不少大型零售商在沪拓展的强烈意愿,进而促使商业地产投资升温。

另一方面,2005年以来政府出台的一系列宏观调控措施主要针对的是住宅市场,住宅投资风险的加大,使众多投资客逐渐淡出住宅市场;而宏观调控对商办类物业产生的影响则相对较小,加之商业物业的投资回报率较高,因此一部分从住宅市场撤离出来的资金转而投向商业地产市场。商业物业投资开发力度的加大,推动了商业地产市场新增供应量的上升。

全年商铺成交增长20%

2006年上海全市19个区县共计成交商业物业17862套,较2005年增加27.7%;成交商业面积1976706平方米,较2005年增长19.7%;商业物业的成交总金额达2026475万元,较2005年上升22.2%。

从月度成交量的走势来看,2005年上海商业地产市场成交量的起伏较小,5-7月的月均供应量在8万平方米左右;而2006年各月成交量均超过11万平方米,且4月由于普陀、金山等区成交量较大,全市商业物业的成交量激增至31万平方米以上,从而也加大了上半年成交量的波动幅度。