|

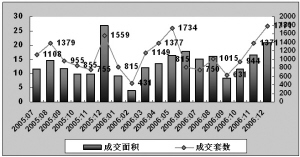

2006年12月份,上海写字楼市场新增供应量有较大幅度增加,新增供应量为30.16万平方米,较11月份增加了48.86%,新增供应主要来自浦东新区、黄浦区、嘉定区和长宁区。12月份,上海写字楼市场继续活跃的交易势头,成交量连续第三月增加,成交量较11月有较大幅度增加。12月份,上海共成交写字楼面积20.79万平方米,环比增加了25.43%,比上年同期减少了22.54%。(见右图5)

2006年虽然经历了“限外令”的出台,但据高力国际提供的最新数据显示,去年上海房地产投资市场的外资交易额仍然达到了近20亿美元。由于上海甲级写字楼的持续走好发展,去年沪甲级写字楼的平均租金更是创下7年新高,达到1.02美元/平方米/天水准,而空置率则盘旋于3.8%的极低水平。值得一提的是,海外核心基金在去年首度进入上海房地产市场,成为上海房地产投资市场的成熟标志。

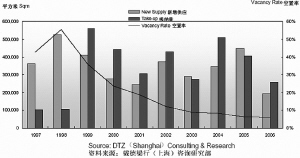

2006年以来,上海甲级写字楼市场持续活跃,呈现全年空置率持续走低而租金水平则大幅上涨的景气局面。专业服务型公司仍然势头不减地大量吸纳新近建成的甲级写字楼物业,造成市场延续紧张的供应局面,在上海的某些中心区域甲级写字楼平均空置率更是一度达到了10年以来的最低水平,达到3%,进而助推了租金继续上涨的趋势,一些谙知行情的写字楼业主也纷纷借势调高出租物业的租金报价。

受益于跨国公司尤其是服务型企业的不断扩张,2006年度上海甲级写字楼市场预出租率大幅上升。比如处于预租之中的恒隆广场二期,已经达到了约70%的签约率,而且多数签约客户都倾向于选择大面积进行租赁。随着即将完工写字楼中的可租面积不断减少, 市场主力需求客户已将注意力转向竣工日期稍晚的写字楼项目上,例如廖创兴大厦及越洋广场。

从租金情况看,2006年上海甲级写字楼整体租金上升幅度较大,主要由于2006年市场供应量有限,同时现有供应的高品质项目较多,如淮海国际广场、港汇中心二期等。而从写字楼销售市场看,由于目前市场新增的销售型项目不多,加上新一轮宏观调控的影响,导致近期销售市场并不活跃。

虽然上海甲级写字楼市场需求持续紧张,然而实际吸纳量较之去年同期已有明显下降。这主要是由于缺乏市场供应新增物业所致,随着浦西市中心供应量的稀缺,大部分吸纳量都转移至浦东陆家嘴以及浦西CBD周边办公区域,整体空置率则持续走低。

2006年,诸如保险业、银行业等领域的专业服务型公司,对甲级写字楼项目的强劲需求依旧不减。一些外资商业银行,国内的一些保险公司、银行,以及一些前两年还在犹豫之中,但最近下定决心在中国开设分支机构的外资企业,都表现出对甲级写字楼物业的大量需求。目前上海甲级写字楼市场的整体平均租金报价为240.3元人民币/平方米/月。2006年较2005年的租金涨幅达到15%。

我们认为,上海甲级写字楼新增供应可能将从2007年上半年起开始上扬,而随着2007年上海银行大厦、印尼黄金置地大厦、廖创兴大厦、越洋广场等甲级写字楼的竣工交付, 预计2007年的新增供应达到约34.7万平方米。2007年上海甲级租金仍将会稳步上涨,预计在未来一年上海全市范围内甲级写字楼平均租金将会上涨10-15%。

附表:2006年写字楼市场需求

市场吸纳分布(平方米)

区域 第一季度 第二季度 第三季度 第四季度

长宁区 5,806 -11,822 27,914 5,007

虹口区 860 1,290 0 2,150

黄浦区 16,880 -14,424 -4,263 6,219

静安区 496 -2,444 -4,321 68,118

浦东新区 16,521 2,312 43,369 15,664

卢湾区 17,746 -5,450 5,628 3,974

徐汇区 11,759 61,178 2,323 13,296

闸北区 -400 -3,250 0 0

总计 69,668 27,390 70,648 110,128

数据来源:戴德梁行(上海)咨询研究部