|

房地产业是美国国民经济的重要组成部分,是一个重要的基础产业。美国的房产财富规模达15.2万亿美元,占全部非金融性有形资产的36%。住房既是美国家庭支出中的最大项目(占33%左右),也是美国家庭最重要的财产。

美国的房地产市场既是市场机制发育完善、市场配置资源的作用充分发挥的市场,又是政府高度干预和调控的市场。多年来,房地产市场强劲地支持了美国的消费和投资,是支撑美国经济的主要支柱之一。同时,美国也比较成功地解决了居民住房这一民生问题,较大程度地实现了“居者有其屋”的目标。因此,分析美国政府对房地产市场的管理,对我国有重要的借鉴意义。

一、美国住房抵押融资系统的基本结构

美国的住房融资市场特点是一级市场以私人金融为主导、二级市场以政府担保为基础的两级住房抵押贷款市场。美国的住房抵押贷款市场是世界上规模最大、最发达的住房金融市场,是现代住房金融市场的典型,构成了美国金融市场的重要组成部分。

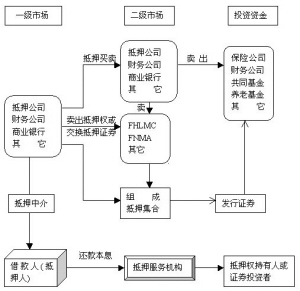

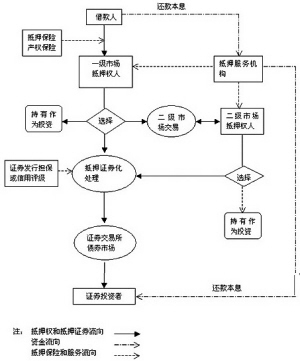

美国的住房金融体系由两级抵押市场构成主体,其中一级市场是住房抵押的初始交易市场,二级市场是住房抵押资金的再交易和再流通市场(见图1)。其中,一级市场住房抵押机构向住房购买者发放的贷款,既可以纳入自己的均衡投资,也可以将其在二级市场出售,获得更多的流动资金为更多的购房者提供贷款。

二级市场则为一级贷款机构融资和分担风险。在住房抵押贷款二级市场上,抵押贷款的买卖主要是在商业银行、财务公司、保险公司及抵押公司等金融机构之间或与抵押证券发行机构之间进行。买主的目的,有的是持有作为投资,有的是为了打捆发行抵押证券。目前,这类抵押权的最终和最大买家是“联邦国民抵押协会”和“联邦住房贷款抵押公司”。美国的养老金制度也为住房抵押市场提供了一定的长期资金来源。

二、从两大方面调控住房金融市场发展

美国政府对住房金融市场有比较完善的调控系统,政府的住房金融活动是住房抵押市场的重要组成部分。政府干预的主要目标是鼓励住宅自有,同时扩大融资供给,降低融资成本,减少金融风险,促进房地产市场的稳定发展。美国政府对住房金融市场发展的调控主要体现在以下两个方面。

第一,对抵押贷款二级市场进行担保。美国政府主要是通过房利美和房地美这两个机构来支持、调控美国住房融资体系的,这两个机构是美国整个住房融资体系的基础。

房利美和房地美等二级机构将其从一级市场上收购的尚未收回的按揭贷款进行打捆重组,一部分留存公司,一部分按其风险和特点分级分类打包形成抵押群组,经过担保和信用加强后,以证券的形式出售给投资者,即所谓“资产证券化”过程(见图2)。为了便于抵押权的二级市场流动,联邦住房管理局等还制定了一系列抵押贷款标准,这也有利于政府利用之进行市场调控。

二级市场的存在把商业银行迅速从冗长的还款周期中解脱出来,加强了一级市场抵押机构的持续放贷能力,也改善了抵押机构的资产流动性,使得住房贷款的供给更加充沛。房利美和房地美还为中低收入家庭分担了风险,使之能够得到住房贷款。此外,它还使抵押贷款标准化,吸引多种投资者参与一级市场,为其开拓了一个收益稳定的投资新领域。

可以说,由联邦政府领头建立一个住房金融的二级市场并实施房地产抵押贷款的证券化,对美国房地产市场健康稳步的发展,对美国人实现其居者有其屋的梦想均发挥了关键作用。房地产抵押贷款证券化也对美国金融市场产生了重要影响,它不但大大提高了银行资产的流动性,而且为金融市场提供了重要的金融产品,并引发了一场资产证券化的革命。

第二,增加抵押贷款的供给并降低筹资成本。历史上看,美国最早一批住房政策出台于上世纪30年代大萧条时期,目的都是要设法增加住房贷款的供给。根据1932年的《联邦家庭贷款银行法》,在全国设立了12家“联邦家庭贷款银行”。这12家所谓“银行的银行”实行会员制,凡有住房贷款业务的银行或其他金融机构都可以入股成为其会员。12家联邦家庭贷款银行通过财政部发行专门债券,来低价筹集资金,再把这些资金以低息贷款的方式转贷给成员银行,供其发放住房贷款。显然,由于成员银行得到的是低息的资金,再转贷出去的住房贷款利息也相应较低。目前,全美一共有8000多家金融机构是该体系的成员,占全国金融机构的80%。

三、三大措施抑制房产投机、控制金融风险

美国政府主要通过税收政策、央行指导和二级市场标准化来鼓励住房自住,抑制房地产市场的投机性。

第一,税收政策。为鼓励住房的自住和长期投资抑制投机,美国政府有关政策规定,如投资房在一年内卖出,除要交纳正常所得税外,还要缴纳高达30%的资本利得税,而一年以上卖出的住房,只用缴纳15%的资本利得税。此外,不动产税不仅是美国地方政府的最重要、最稳定的收入来源,也具有抑制房地产投机的重要作用。

第二,美联储政策指导。近年来,鉴于房地产市场过热可能带来风险,美联储已向各商业银行、房贷公司和信贷联盟等各类金融机构发布了“住房权益信贷风险管理导引”,要求各机构重新审视高风险业务和信贷政策,以及风险评估和业务拓展方式。

第三,二级市场标准化。在近年房价飞涨和投机风行之际,为减轻未来房价急剧下降而导致呆账增多的金融风险,房利美和房地美通过住房抵押贷款二级市场所特有的标准化功能,成功地对住房市场的投机炒作实施了抑制和阻击。它们不约而同地增加了一条规定:若自住购房者在任何一栋新建的多住户公寓楼的所有购房者中所占比例不足70%-80%,房利美和房地美将拒绝在二级市场上接受购买这栋楼里的任何购房者的住房贷款。这一住房金融市场的标准化调控措施,立竿见影,立即使得开发商们不得不严于律己,制定相关合同,严格要求和审批,以求购房者绝大多数为买房自住而非炒作投机。

四、四大政策解决民生住房问题

“居者有其屋”是美国政府的法定目标。根据统计,目前美国基本上实现了“负担得起的住房”的目标。

第一,政府对土地利用的规划控制。美国政府主要通过制定规划和规划法规来实现其对土地开发利用的调控,包括总体规划和分区条例。针对开发商不愿建经济适用房的问题,美国各地200多个地方政府根据本地情况以及长期总体规划,在土地使用规划中规定必须有一定比例(通常是大约13%左右)新建房必须是“负担得起的”,用于面向中低收入家庭。为弥补开发商的经济损失,地方政府可以在一定程度上放松土地使用的分区管制。美国的地方政府在控制经济适用房的标准主要是根据不同地区市场情况规定的单位面积价格,并每年进行调整,且在建筑类型上也比较灵活。同时,地方政府对于开发商执行上述比例规定有很强的约束力。

第二,抵押贷款的担保、贴息与税收激励政策。美国政府为了鼓励购房,为购房者提供贷款担保、贴息、减免所得税、减免不动产税等一系列的优惠政策。

除私人抵押贷款保险以外,美国政府还为住房贷款的一级市场提供政府保险。其中,联邦住房管理局代表国家,为中低收入家庭的住房抵押贷款提供按揭保险。这项叫做“203(b)按揭保险”的政策至今仍然适用。2003年,美国开始实施所谓“美国首付计划”,对购房首付款给予直接补贴。这些政策大大增强了中低收入居民尤其是新参加工作的年轻人的购房能力。

美国政府还通过给予购房自住者大量的所得税抵扣的方式来实施政府对他们的住房抵押贷款所付利息和不动产税的补贴,在不少地区还对中低收入家庭首次购房提供一定数额的收入所得税的税收抵免。美国所有的州政府还统一发行抵押贷款收入债券,对购房自住的中低收入家庭提供长期的住房抵押贷款的利息补贴,以助他们也能实现“美国梦”。

第三,廉租房政策。美国是世界上最早推行廉租住房政策的发达国家。美国廉租住房的来源很多,主要是政府直接建房和政府补贴开发商建房两种。从上世纪70年代开始,美国减少了政府直接建房,转为支持私营的房地产开发商建造廉租住房。对于按照政府规定标准建造廉租住房的开发商,政府减免有关税费,提供贴息贷款,提供低价土地,大大降低了开发成本,调动了这些企业建造廉租住房的积极性,并促进出租公寓楼的公司化管理和产业化发展。

第四,住房券直接补贴。美国以“住房券”的方式对低收入家庭进行直接补贴也取得了较好的效果。住房券从1975年起在美国的部分城市实施,目前几乎遍及美国各个城市。住房券是政府发给低收入家庭领取住房补贴的凭证。持券人可以自由选择居住地租赁房屋,只需缴纳不超过家庭收入30%的租金,差额部分凭券向政府兑取现金。2004年,布什政府将该计划转化为一笔由各州管理的“为有需要的家庭提供住房资助”的补贴计划。

(作者系中国驻世界银行代表)