|

●目前中国正向世界一流造船大国不断迈进,“十一五”时期我国船舶工业发展的主要任务包括着力增强自主创新能力、发展先进造船能力、深入推进造船模式变革和加快船舶配套制造业发展等。另一方面,业界对未来几年市场对船舶需求出现分歧,特别是2009年以后的情况,届时中国、越南及印度等地的造船能力将大幅上升,有可能导致产能过剩。因此,短中期内国际船舶市场供求关系变化、景气波动等不确定因素,仍可能对我国船舶工业的竞争实力提出考验。

□长城证券金融研究所 欧阳俊

目前中国正向世界一流造船大国不断迈进。2006 年,中国在国际市场承接的新船订单接近4000万载重吨,继续超越日本位居全球第二。“十一五”时期我国船舶工业将有大的发展。但是随着业界对未来几年市场对船舶需求的预测出现分歧,短中期内国际船舶市场供求关系变化、景气波动等不确定因素,可能对我国船舶工业的竞争实力提出考验。

回顾:持续兴旺

1、国际造船市场持续兴旺

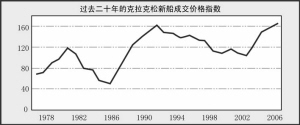

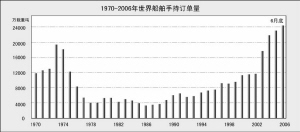

2006年的国际造船市场持续兴旺。1-9月克拉克松船价综合指数由162点升至169点,船价平均上涨了8.8%。1-9 月全球新船成交量10220万载重吨,预计全年成交量将会达到13000万载重吨,超过2003年创下的11670万载重吨的历史记录。

2、我国高度重视船舶工业的发展

2006年3月14曰,十届全国人大四次会议批准了修改后的《国民经济和社会发展第十一个五年规划纲要》,船舶工业首次被明确列入国家五年发展规划纲要,并以单独一个章节列出,成为“振兴装备制造业”一章中两个被单独提及的行业之一。其中,大型船舶装备更被单独列为“装备制造业振兴的重点”之一。

2006年8月16日,国务院总理温家宝主持召开国务院常务会议,审议并原则通过《船舶工业中长期发展规划》,这是中国船舶工业中长期发展规划首次进入国务院常务会议的审议范畴。该《规划》是未来10 年指导中国船舶工业发展的一份纲领性文件。

3、中国造船工业的国际市场占有率继续提高

2006年,中国在国际市场承接的新船订单接近4000万载重吨,继续超越日本位居全球第二,年末的手持订单总量也首次超越日本位居第二。

4、我国船舶行业的经济效益继续大幅提高

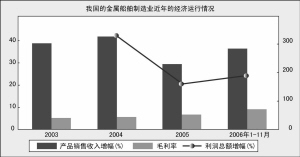

据中国船舶工业协会统计,1-9月我国造船完工833万载重吨、同比降低7%。1-10月我国的船舶工业总产值和工业增加值分别同比上升36%和37%,船舶行业的主营业务收入和净利润分别同比增长37%和143%。

展望:出现分歧

1、“十一五”时期我国船舶工业的发展目标

“十一五”时期我国船舶工业发展的基本思路是:强化一个体系,提升两个能力,突破三大瓶颈,构筑四大平台。即:强化军民结合型的产业体系,提升武器装备供给能力和军民结合产业发展能力,突破自主创新能力薄弱、关键配套发展滞后、科研生产基础设施不足三大瓶颈,构建基础支撑平台、产品研发平台、先进制造平台和信息集成平台。

到2010年,我国自主开发、建造的主流船型实现标准化、品牌化,具备自主设计高新技术船舶与海洋工程装备能力,突破大功率船用主机等配套产品产能不足、自主开发能力不强的瓶颈,主流船型本土化配套设备装船率达到60%,造船产量占世界份额达到25%以上,接近或超过日本,形成中、日、韩三足鼎立的格局。

到2015年,形成开发建造高新技术船舶的能力,并达到国际先进水平,本土生产的船用设备平均装船率达到80%,造船产量占世界份额达到35%以上,接近或超过韩国,成为世界一流的造船大国。

到2020 年前后,整体技术水平和自主创新能力进入国际前列,成为世界造船强国。

2、“十一五”时期我国船舶工业的发展任务

———着力增强自主创新能力

重点推出基于共同结构规范的油船、散货船新船型,在三大主流船型上形成一批世界知名的品牌,争取主流船型的综合竞争力超过日本。油船、集装箱船市场占有率达到世界第二,散货船市场占有率世界第一。突破LNG 船、豪华的客滚船等高新技术船舶和海洋工程装备的核心和关键技术。

———发展先进造船能力

加快环渤海、长江口和珠江口等区域规划内造船和配套基地的建设,引导其他地区造船企业合理布局和集聚发展。同时,要严格执行《国务院关于投资体制改革的决定》和《促进产业结构调整暂行规定》等国家有关规定和要求,规范船舶工业固定资产投资行为,控制规划外建设项目,引导我国造船能力健康、有序发展。

———深入推进造船模式变革

骨干船厂要在“十五”取得成绩的基础上,进一步提升设计水平,优化生产流程,加强基础管理,加快信息化建设,积极推广应用先进造船技术,不断创新适应先进造船模式的体制机制,争取建立现代造船模式的工作再上一个大台阶。

———切实加快船舶配套业发展

利用国债投入、军工技改等投资渠道,重点依托现有骨干配套企业,形成若干船用设备制造基地;集中改造或新建一批重点生产线,扩大船舶动力和船舶辅机两大类产品的生产能力;组织和整合现有科技力量和资源,重点建设船舶动力研发平台和船用设备研发平台,通过引进消化吸收再创新,提升关键领域科技水平,满足造船快速发展的需要。

3、世界船舶市场2007年及中期运行趋势预测

对短期的世界船舶市场走向,目前业界存在一定的分歧。投资银行摩根士丹利于2006年底发表报告指出,造船业已接近周期性的高峰顶,预期2007年的订单数量及造船价格有可能会下跌。另一方面也有观点认为,2007年随着世界主要船厂船位进一步紧缺,再加上国际规则、标准出台或修改、船用原材料价格上涨等诸多因素影响,预计新船合同价还有进一步上涨的可能。

此外,分析员对未来几年市场对船舶需求亦出现分歧,特别是2009年以后的情况,届时中国、越南及印度等地的造船能力将大幅上升,有可能导致产能过剩。

中国正向世界一流造船大国不断迈进,但短中期内国际船舶市场供求关系变化、景气波动等不确定因素,仍可能对我国船舶工业的竞争实力提出考验。