|

□本报记者 卢晓平

“要协调解决保险营销员参加社会保障的渠道以及个人交纳部分税前列支的问题,完善营销员的社会保障;引导保险公司为保险营销员提供意外伤害、意外医疗和补充养老等保险保障”。

这是昨日推出的《报告》中,作为今年保险监管部门重要任务之一提出的。保险营销员的法律地位和福利水平正在为行业所重视。

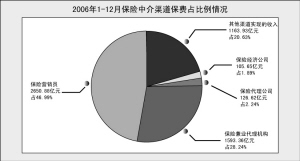

从报告看,保险营销员在行业发展中发挥出了越来越大的作用。数据显示,截至2006年12月底,保险营销员共实现保费收入2650.88亿元,同比增长24.54%,占总保费收入的46.99%。其中,人身险保费收入2226.5亿元,财产险保费收入424.38亿元,分别占同期全国人身险保费和财产险保费收入的54.83%、26.85%。

但是,目前寿险营销员基本处于“五险一金”的缺失状态,除了收进保费获得佣金,他们无底薪、无社会保障,其法律地位一直模糊。

报告认为,保险营销员在提高保险内涵价值和实现保费收入等方面都取得了不错的成绩,如何提高保险营销员的福利水平合理确定其法律地位,正在成为许多保险公司面临的一个新的课题。

保险营销员是寿险销售的主要渠道,是寿险的一个核心竞争力。营销渠道保费规模占寿险的50%多,但通过营销员获得的内涵价值占寿险公司整体内涵价值的90%以上。

去年,寿险营销队伍的总产能和人均产能分别为2226.5亿元和16.2万元,分别比上年同期增长13.93%和10%。寿险营销员的总佣金收入和人均佣金收入分别为247.03亿元和1.79万元,分别较去年同期增长17.56%、13.5%。

记者了解到,目前已经有财产保险公司安邦和寿险公司恒安标准采取保险营销员员工制的尝试。

安邦保险新闻发言人屠锦成对此表示,保险产品不同于一般的有形产品,其缴费方式的特殊性决定了保险业务员与其代理人的关系不仅仅局限于销售前后,更重要的是后继的管控及服务要多于一般产品。在现有管理体制下,非正式编制和人员的频繁流动,不可避免地产生了部分后期服务脱节的问题。将业务人员纳入正式编制是稳定队伍、吸引高素质人才的可行之路,流动性大大降低,有利于为客户提供更长期的后期服务。