|

在证券化市场欠发达的印度,专业化贷款银行选择了另一条突破瓶颈的道路。

HDFC是印度近年来成长最快的银行之一,在美国上市后享受着长期的高估值。

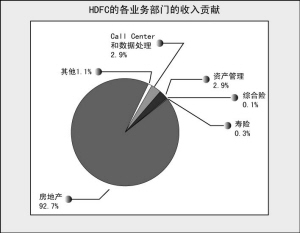

表面看,HDFC是一家混业经营的多元化银行,旗下子公司包括了保险公司、基金公司、信托公司,甚至还有风险投资公司。但实际上,正如公司的名称Housing Development Finance Corporation Limited(房地产开发金融公司)一样,HDFC是一家高度专业化的房地产贷款银行。其收入的93%、营业利润的88%都来自于房地产业务,资产中更是有95%的房地产贷款。

作为一家专业化的房地产贷款银行,HDFC在印度高速成长的房贷市场上尽享成长的喜悦,在1996~2005的十年时间里,年新增贷款额翻了十倍,年均增长率26%;但是,与快速膨胀的贷款不同,HDFC的存款额自2003年以来非但没有增长,还略有萎缩,其在银行总债务融资中的比重也从十年前的50%以上下降到今天的20%以下———支撑HDFC高速扩张的金融资源已经不再是存款,而是银行间的同业拆借和国际资本市场的直接融资。2005年,作为纽交所的上市银行,年内公司在纽约完成了一次私募性质的债券融资,目前,HDFC的债务融资中只有19%来自存款,其余11%来自外资银行拆借、37%来自国内银行贷款、33%来自债券和可转债融资。从某种意义上说,HDFC正逐步发展成一家只做贷款、不做存款的银行。 实际上,在房地产贷款方面的专业化能力已使HDFC完全摆脱了存款业务的束缚。专业化的风险识别能力与业务营销优势,再加上印度住宅市场的蓬勃发展,公司的收入和利润高速增长,新增贷款额十年时间翻了十倍,年均增长率26%,净利润在最近十年中也保持着年均17.6%的高增长,最近三年达到22%,每股收益从10卢比增长到50卢比,十年年均增长17.5%,但最重要的是:净资产回报率从十年前的15%上涨到28%,上涨了将近一倍!

业绩的高增长为HDFC赢得了AAA的信用评级,并获得了国际投资人的青睐,从而使它能在国内和国际资本市场上获取大量低成本资金,而无需依靠存款业务融资———尽管吸收储蓄存款的利率成本要比贷款或发行债券低,但对于HDFC这类新兴银行,考虑到网点的建设成本和维护费用,实际融资成本并不一定比贷款或债券低。近年来通过贷款融资,公司获得了相对稳定的利差收益,同时,成本收入比率还呈下降趋势,HDFC的利差收益实际上是印度银行中较高的。最后,上述资产盈利能力上的优势体现在较少存款理财网点的轻资产战略下,进一步提高了公司的资本回报水平,从而形成了资本市场的高估值。

HDFC已经完全颠覆了传统银行以个人存款养企业贷款的盈利模式,它全力发展优势的房地产贷款业务,以贷款业务的优势来吸引国内外低成本资金,然后再以这些资金来推动优势贷款业务的进一步发展……借助国际资本市场的融资通道,HDFC将自身的专业化贷款优势发挥到极致,并逐步减少在竞争激烈的存款业务上投入过多,从而逐步成为一家只做贷款不做存款的银行。

那么,有着相似贷款优势背景的民生银行能成为中国的HDFC吗?答案是:只要75%的存贷款比例门槛在,民生银行就很难成为中国的HDFC。